Unas pocas semanas volver, el intercambio examinó el ritmo de las salidas de edtech, señalando que con el tiempo, el sector ha generado un volumen de salida creciente. Todas las verticales de startups quieren demostrar un historial de liquidez, por lo que puede imaginar que incluso antes de la pandemia de COVID-19, la recaudación de fondos de edtech estaba aumentando debido a su perfil de salida en mejora.

The Exchange explora nuevas empresas, mercados y dinero. Puedes leerlo todas las mañanas con Extra Cruncho conseguir El boletín de Exchange Cada Sábado.

Y los dólares invertidos en nuevas empresas de tecnología educativa aumentaron, con 2018 y 2019 registrando resultados históricamente elevados en relación con acuerdos de capital de riesgo de tecnología educativa y dólares de capital de riesgo invertidos.

Sin embargo, con COVID-19 impulsando a más estudiantes a aprender desde casa y obligando a las escuelas a invertir en nuevas herramientas y otras capacidades digitales que apoyan el aprendizaje remoto, un mercado de salida fortalecido y un cambio del mercado hacia los servicios de tecnología educativa ha provocado una explosión en la inversión de capital riesgo en el sector.

Sin embargo, con COVID-19 impulsando a más estudiantes a aprender desde casa y obligando a las escuelas a invertir en nuevas herramientas y otras capacidades digitales que apoyan el aprendizaje remoto, un mercado de salida fortalecido y un cambio del mercado hacia los servicios de tecnología educativa ha provocado una explosión en la inversión de capital riesgo en el sector.

De acuerdo a CBInsight datos sobre el estado de la actividad de capital de riesgo de edtech, las nuevas empresas del sector ya han superado su cuenta en dólares de capital de riesgo de 2019 y están en camino de establecer un nuevo récord en 2020, superando incluso el elevado resultado de 2018. No está tan claro si se cerrarán más acuerdos de tecnología educativa en 2020, pero si el ritmo actual se mantiene, 2020 debería acercarse un poco al recuento de acuerdos de tecnología educativa de 2018.

¿Qué está impulsando el enorme auge de los resultados del capital de riesgo de la tecnología educativa? Profundicemos en eso.

Un boom de la edtech

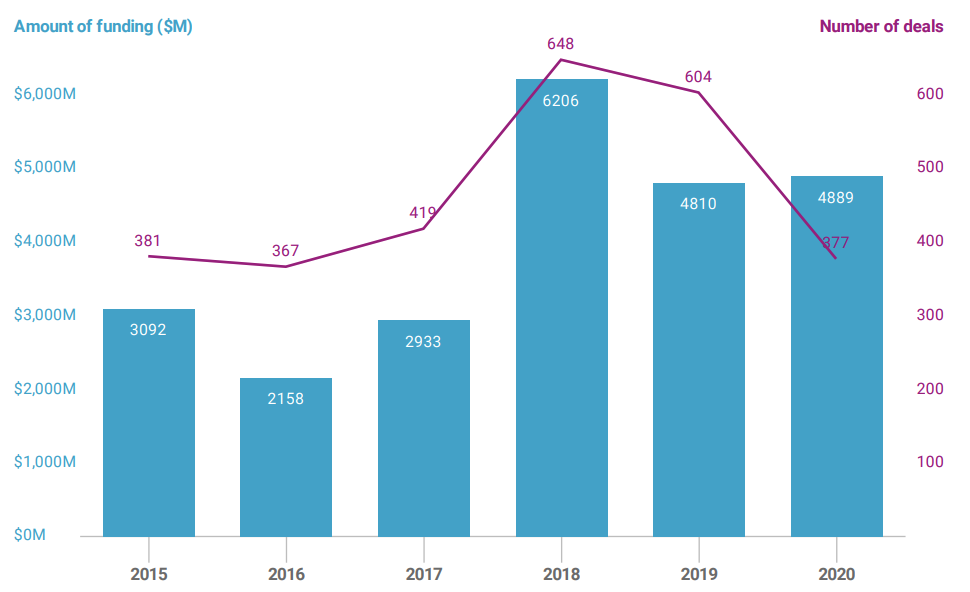

Los datos son bastante claros, como se detalla en el siguiente gráfico. 2018 y 2019 fueron increíbles, y 2020 también se ve súper caliente:

Gráfico a través de CBInsights, compartido con permiso. Datos de 2020 hasta el 31 de agosto de 2020. Financiamiento global de edtech.

Impulsar los enormes totales de capital de riesgo de 2020 en términos de dólares invertidos es un control de mega rondas: acuerdos de riesgo de $ 100 millones o más. Según los datos de CBInsights, las nuevas empresas de tecnología educativa han recaudado 13 acuerdos de $ 100 millones o más hasta ahora en 2020, por un valor de miles de millones de dólares como grupo. De hecho, las enormes rondas de Yuandudao y Zuoyebang valían $ 1,75 mil millones como par.

La alta concentración de grandes rondas también es parte de la razón por la cual las nuevas empresas de tecnología educativa se están preparando para establecer un récord en dólares de capital de riesgo, si no un récord de volumen de acuerdos de capital de riesgo, en 2020.

Pero no crea que todo ha terminado para las rondas de tecnología educativa en etapa inicial. Según el mismo conjunto de datos, un 50% históricamente normal de las ofertas de tecnología educativa registradas hasta agosto de 2020 fueron inversiones semilla o ángel. Estas transacciones valen una fracción mucho menor de los dólares recaudados por definición, pero la cantidad de apuestas iniciales en el espacio de la tecnología educativa implica que todavía hay mucho espacio para construir. Hemos cubierto una serie de financiaciones en etapa inicial, como la de Edsight $ 1,6 millones ronda y aprende en $ 3,5 millones redondo. Huecos alrededor inclusividad, eficacia, resultados y soporte de back-end aún permanecen y son un territorio maduro para que las nuevas empresas innoven. Además, los datos muestran que hay una buena cartera de futuros acuerdos para los inversores en etapa posterior que ya han demostrado interés en emitir grandes cheques de tecnología educativa.

Un enfoque geográfico

Los datos de CBInsights también muestran que 8 de las 10 nuevas empresas de tecnología educativa mejor financiadas están en China, y una gran parte de ellas se centran en la educación para el aprendizaje del inglés. La escena de la tecnología educativa de China ha sido históricamente más grande que otras regiones debido a una alta población, patrones de gasto de los consumidores y un enfoque cultural en la educación. Estaba creciendo mucho antes de la pandemia; cuando la inversión de riesgo cayó en China Q1 2019, edtech creció año tras año y recaudó $ 1.860 millones.

En los últimos meses, las nuevas empresas de tecnología educativa han cerrado capital estratégico para expandirse a la mina de oro que es China. Labster, por ejemplo, recientemente traído $ 9 millones en capital y Jenny Lee de GGV, con sede en Shanghai, para irrumpir en China. Duolingo también tomó una Cheque de $ 10 millones dar la bienvenida a un inversor con conocimiento de los mercados asiáticos, General Atlantic.

Byju’s, procedente de la India, es una de las otras empresas emergentes de tecnología educativa mejor financiadas. La startup de aprendizaje personalizado, ya la startup edtech más valorada del mundo, obtuvo una Cheque de $ 500 millones desde Silver Lake a principios de esta semana. Ha duplicado sus ingresos durante la pandemia al agregar más de 20 millones de nuevos estudiantes a su plataforma. La empresa también adquirió White Hat Jr de 18 meses por $ 300 millones. ¿Y la empresa de capital de riesgo que invirtió tanto en Byju’s como en White Hat Jr? Owl Ventures, que ha levantado un $ 565 millones par de fondos invertir en edtech.

El crecimiento del unicornio durante la pandemia es difícil de entender (aunque lo intentamos) pero resume lo abrumador que puede ser el crecimiento.

Ese crecimiento es parte de la razón por la cual los resultados de capital de riesgo de edtech son tan sólidos como lo son. Ahora, el desafío para el sector será mantener vivo su crecimiento en 2021, mostrando a los inversores que sus apuestas de 2020 no fueron simplemente apuestas realizadas durante un solo año sobrecalentado, sino apuestas colocadas en un nicho de inicio que se mantendrá más caliente en los próximos años.