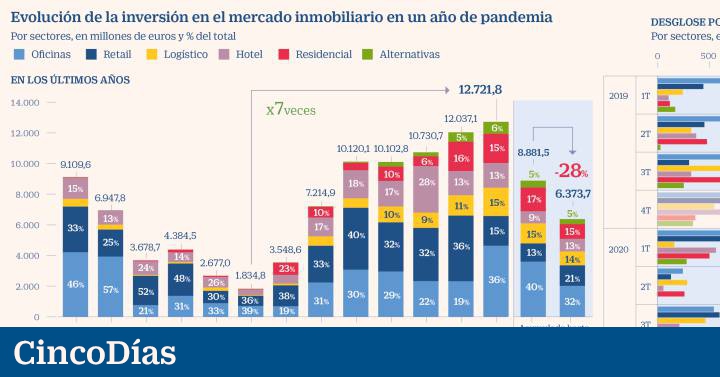

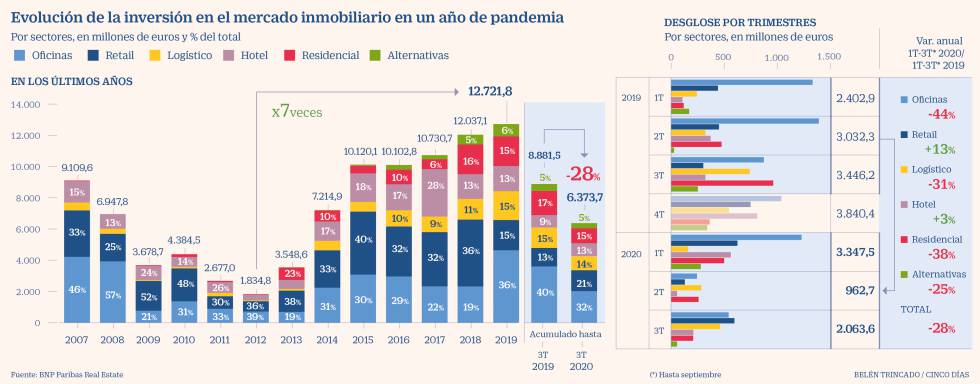

La pandemia de Covid-19 y las consecuentes dudas sobre la recuperación económica ha parado en seco la inversión inmobiliaria en España, que se mantenía en niveles máximos en los últimos seis años. El volumen de transacciones ha alcanzado los 6.373 millones de euros hasta ayer, lo que supone un desplome del 28% en lo que va de año, según las cifras adelantadas a CincoDías por BNP Paribas Real Estate.

La división de consultoría inmobiliaria del banco francés calcula que el año cerrará con una inversión cercana a los 8.000 millones, lo que supondría un 37% menos que el máximo de 2019. Esa cifra retrotrae a España a niveles de 2014, justo cuando el país comenzaba a salir de la crisis de deuda, iniciaba la recuperación económica y surgía la actividad de las grandes socimis, que junto a los fondos internacionales han impulsado las transacciones en estos años.

Si en 2013 la inversión alcanzó únicamente 3.348 millones, un año después se había impulsado hasta los 7.214 millones. Desde entonces, la inversión ha sido superior a los 10.000 millones, con un máximo de 12.721 millones de 2019. Mientras las grandes socimis ahora se encuentran en un periodo de menor crecimiento y centrándose en el desarrollo de su propia cartera, recae el peso de la inversión en los fondos internacionales. “Los fondos de inversión mantienen su elevado interés por España y disponen de un capital muy elevado para invertir a corto y medio plazo”, opinan desde BNP Paribas.

En el tercer trimestre, las compras de inmuebles en los segmentos de oficinas, hoteles, naves logísticas, retail, residencial y activos alternativos se quedó en 2.063 millones, un 40% menos que el mismo periodo del año anterior. Aun así, en este extraño año golpeado por la crisis sanitaria, de julio a septiembre se recuperó cierto dinamismo inversor al duplicar las compras de entre abril y junio, que vivieron una parálisis casi total (solo 962 millones) en pleno estado de alarma.

“La llegada del Covid ha provocado que todas las perspectivas de ocupación y crecimiento de rentas realizadas a principios de años ya no sean válidas. Esto provocó que gran parte de las operaciones en curso se paralizaran”, explica David Alonso, responsable de research de BNP Paribas Real Estate. “Observamos un mayor impacto en sectores más expuestos a la pandemia como los centros comerciales, locales a pie de calle, hoteles y oficinas debido a la implantación acelerada del teletrabajo y el descenso de actividad económica”, añade.

Menos interés en oficinas

En el mercado de oficinas la inversión en el tercer trimestre se sitúa en 540 millones, un 74% más que de abril a junio. La cifra anual acumulada hasta la fecha alcanza los 1.890 millones, lo que supone un descenso del 47% respecto al mismo periodo del año anterior. Entre las operaciones más destacadas se sitúa la compra por parte de Amundi de un proyecto de oficinas en Alcalá 546 de Madrid, por más de 140 millones, y la confirmación ayer mismo de la adquisición por parte de Zurich de Velázquez 34 en la capital –antigua sede de Popular–, por 120 millones.

Alonso, respecto al segmento de oficinas, que tradicionalmente es el que mayor inversión atrae, ve una paralización: “Vemos dos factores que están frenando la inversión. Por un lado, el nuevo escenario de mercado todavía incierto en cuanto a niveles de absorción y evolución de las rentas y el hecho de que los propietarios de inmuebles en zonas prime, menos afectadas por la actual crisis, deciden no salir al mercado, por lo que la oferta es muy escasa”. El hundimiento interanual en transacciones en este tipo de activos llega ya al 44%.

Aunque en la logística la caída en lo que va de año supera el 30% –se queda en 900 millones–, desde BNP se destaca que ese mercado continúa en el punto de mira de los inversores: “Factores como el crecimiento exponencial del comercio electrónico, la sencillez en la gestión inmobiliaria de los activos logísticos, que sea un producto estándar geográficamente replicable con un coste de construcción competitivos y las rentabilidades atractivas que ofrece, están convirtiendo al sector de la logística en un asset class muy codiciado por los inversores”.

“Igualmente vemos un interés muy elevado en el mercado residencial debido al potencial crecimiento que ofrece este sector, analizando el porcentaje de población que vive en alquiler respecto a otros países de nuestro entorno, la llegada de compañías especializadas que está profesionalizando este sector y el porcentaje de la demanda que se tiene que dirigir a este mercado que no puede hacer frente al 20-30% de entrada sobre el precio de la vivienda en compra”, señala el responsable de research de BNP Paribas.

El segmento de hoteles, sin embargo, mejora un 3% en lo que va de 2020 (total de 823 millones) gracias a un espectacular arranque de año, aunque en este tercer trimestre el volumen de compras es cuatro veces menor que en 2019.

Interés en los supermercados

El retail es el patito feo entre los activos que interesan a los inversores en todo el mundo en los últimos años. Especialmente no despiertan interés los centros comerciales y últimamente debido a la pandemia tampoco los locales a pie de calle. Pero en lo que va de 2020, el volumen de inversión ha aumentado un 13% en esta actividad en España, hasta los 1.346 millones. La tipología de activo más demandada en el último trimestre han sido los supermercados –que no han parado su actividad ni siquiera en los momentos más duros de la pandemia–, centralizando el 44% de la inversión, según BNP. “Observamos un interés muy elevado en retail, sobre todo en el sector de la alimentación”, confirma David Alonso, de BNP Paribas Real Estate.