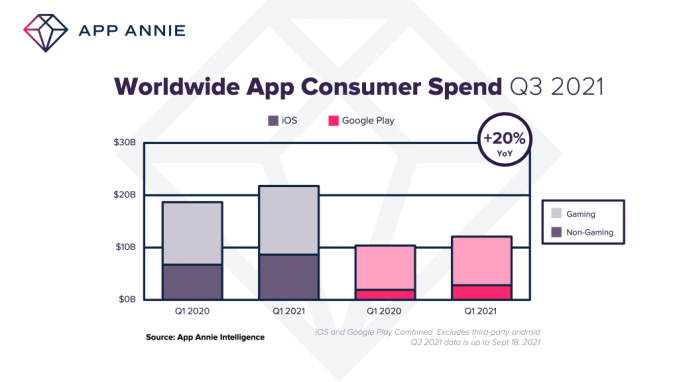

Un nuevo pronóstico sobre el estado de la economía de las aplicaciones indica que el tercer trimestre verá ingresos récord gastados en aplicaciones y juegos. Según App Annie, los consumidores de todo el mundo gastarán $ 34 mil millones en aplicaciones y juegos en el tercer trimestre, un aumento del 20% año tras año en el gasto. El aumento indica que el impacto de la pandemia Covid-19 en los hábitos y el comportamiento de los consumidores está teniendo un efecto duradero en lo que respecta a cómo las personas ahora usan las aplicaciones para entretenimiento, compras, trabajo, educación y más.

La aplicación Annie, debemos señalar, apareció en los titulares la semana pasada por haber manipulado sus datos en años anteriores utilizando fuentes confidenciales, y luego tergiversó esto ante sus clientes de firmas comerciales como si hubiera sido modelado estadísticamente con controles internos para evitar que tal cosa ocurriera. Esto resultó en un acuerdo de fraude de valores de más de $ 10 millones con la SEC, ya que las empresas utilizaron los datos para tomar decisiones de inversión, como resultado.

Pero los datos de App Annie hoy en día siguen siendo una representación bastante precisa del mercado móvil, a pesar de estas manipulaciones, y por ahora sigue siendo una de las principales empresas que suministran a los grandes editores de aplicaciones, comercializadores e inversores información relacionada con el ecosistema móvil.

La firma dijo que el mayor contribuyente a los ingresos de las aplicaciones en el tercer trimestre sigue siendo el gasto en el juego y las suscripciones móviles; este último, un foco de demandas y una mayor regulación, ya que tanto Apple como Google luchan por retener su derecho a una parte de las compras que fluyen. a través de sus plataformas de tienda de aplicaciones. Los juegos continúan representando la mayor parte del gasto de los consumidores, aunque el gasto no relacionado con los juegos ha aumentado su participación en los últimos años, gracias a las suscripciones.

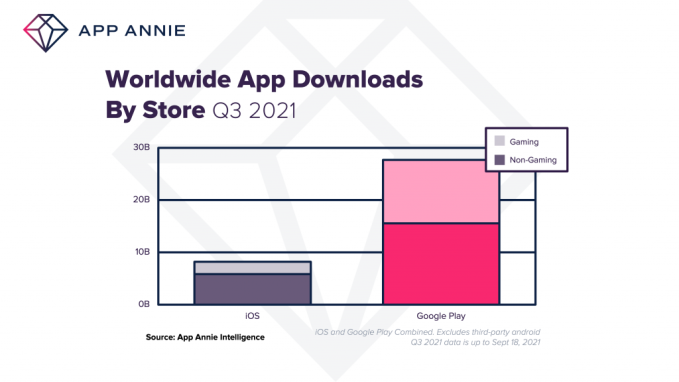

Android también sigue superando a iOS en descargas, pero ocurre lo contrario en lo que respecta al gasto del consumidor.

Créditos de imagen: Aplicación Annie

Las descargas en el tercer trimestre habrán crecido un 10% año tras año para alcanzar un récord de 36 mil millones, impulsadas por Google Play y particularmente las descargas en mercados emergentes como India y Brasil. El crecimiento más fuerte también se observó en Brasil, Filipinas y México, y el mercado latinoamericano ha comenzado a captar la atención de los editores globales ahora, también como uno con potencial de crecimiento.

Las industrias que impulsan el crecimiento de las descargas incluyen los viajes, la educación y la medicina; las tres han tenido impactos pandémicos. Las descargas de aplicaciones de viajes crecieron un 35% trimestre a trimestre en Google Play y un 15% en iOS a medida que la temporada de viajes de verano se ha recuperado en medio del lanzamiento generalizado de vacunas. Las aplicaciones médicas y educativas, por supuesto, tienen vínculos pandémicos, ya que los usuarios recurrieron a la tecnología móvil para mantenerse al día con el aprendizaje en línea y con las citas médicas, las pruebas de Covid y las citas de vacunas.

Pero iOS sigue reinando en lo que respecta a los ingresos generados por las aplicaciones móviles, que representan el 65% del gasto de los consumidores de las tiendas de aplicaciones a nivel mundial, lo que está en línea con los últimos cuatro trimestres.

Créditos de imagen: Aplicación Annie

El gasto de los consumidores en aplicaciones iOS creció un 15% año tras año a $ 22 mil millones, y un 15% año tras año en Google Play para alcanzar alrededor de $ 12 mil millones. La mayor parte de estos ingresos proviene de las aplicaciones de juegos, que representan el 66% del gasto en ambas tiendas de aplicaciones. En términos de aplicaciones que no son de juegos, iOS controla el 76% del gasto de los consumidores. Gran parte del crecimiento fuera de los juegos, en ambas plataformas, proviene de aplicaciones de entretenimiento, aplicaciones de fotos y videos, redes sociales y aplicaciones de citas, dice la firma.

Los EE. UU. Y China son los mercados de iOS más grandes para el gasto del consumidor, y Japón, EE. UU. Y Taiwán representan el crecimiento más fuerte. En Google Play, EE. UU., Japón y Corea del Sur fueron los mercados más grandes por gasto de los consumidores, pero Japón, Rusia y Australia impulsaron el crecimiento.

Si bien los exámenes de los ingresos y las descargas históricamente han ayudado a pintar una imagen amplia del estado de la economía móvil, a medida que los mercados maduran, existe un mayor interés en la participación de los usuarios con las aplicaciones, como las que los consumidores ya han instalado en sus dispositivos.

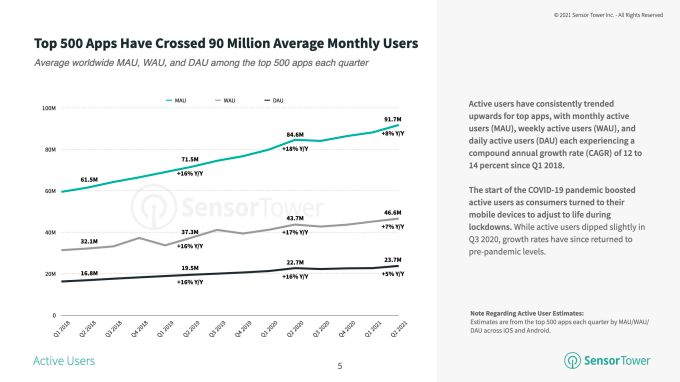

Un informe de un competidor de App Annie, Sensor Tower, también publicado hoy, se sumerge en usuarios activos, sesiones y métricas de retención para juegos y no juegos por igual. La firma descubrió que las 500 aplicaciones principales en todo el mundo ahora tienen un promedio de 91,7 millones de usuarios activos mensuales y este número ha crecido un 8,4% año tras año durante el segundo trimestre, frente a los 84,6 millones del segundo trimestre de 2020.

Créditos de imagen: Torre de sensores

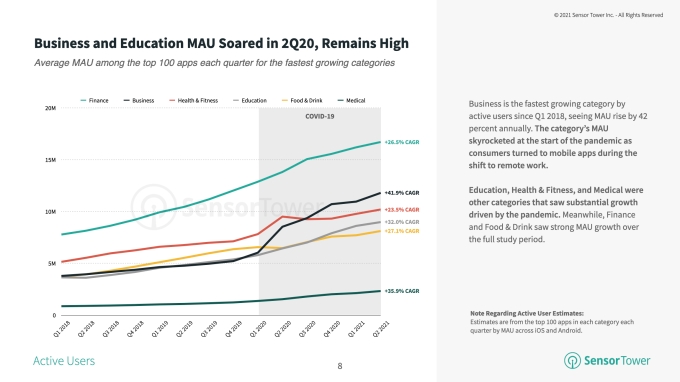

Las aplicaciones comerciales experimentaron la tasa de crecimiento anual compuesta (CAGR) más alta entre el primer trimestre de 2018 y el segundo trimestre de 2021, subiendo casi un 42% durante ese período, dijo Sensor Tower. Mientras tanto, los consumidores en el segundo trimestre de 2021 pasaron la mayor parte del tiempo en aplicaciones de entretenimiento, y cada uno de los 100 principales tuvo casi 29 minutos de uso diario, en promedio.

Créditos de imagen: Torre de sensores

Entre los juegos, los juegos de género de disparos, como PUBG Mobile y Garena Free Fire, tuvieron la mayor cantidad de usuarios activos diarios en el segundo trimestre, ya que los 50 juegos principales de este género promediaron 7,6 millones de usuarios activos diarios. Sin embargo, en términos de activos semanales, los juegos hipercasuales se destacaron.

Sensor Tower también atribuye a la pandemia Covid-19 aumentos anteriores en usuarios activos en todas las aplicaciones como usuarios que recurrieron a dispositivos móviles durante los bloqueos. Pero después de una ligera caída en el tercer trimestre de 2020, el crecimiento de los usuarios activos ahora ha vuelto a los niveles anteriores a la pandemia, dijo.