Las cuentas copan la mayor parte del ahorro financiero de los españoles, con más de 880.000 millones de euros, a tenor de las cifras del Banco de España, que reflejan cómo el dinero se ha ido traspasando de los depósitos a plazo a las cuentas a la vista, donde la ventaja es la disponibilidad total de la liquidez. Desde la aparición del Covid-19 en marzo de 2020, el ahorro en cuentas ha aumentado en 151.000 millones de euros. Poco ha parecido importar que su remuneración sea casi nula, del 0,02% de media. Desde el sector bancario entienden que muchos ciudadanos prefieren tener parado su dinero antes que perderlo. Además, los confinamientos, las restricciones y los ERTES en las empresas por el virus han alimentado la reserva de dinero, anteponiendo el ‘por si acaso’ a la pérdida de poder de compra.

Para Enrique Lluva, responsable de renta fija de Imantia Capital, “a nivel teórico deberían mejorar, indudablemente, las remuneraciones”. Subraya que “en tan solo una semana los mercados monetarios en la zona euro han pasado a cotizar seriamente una subida de tipos en Europa. Está habiendo una repreciación del valor del dinero en la zona euro y en no más de un año lo notarán los clientes bancarios”.

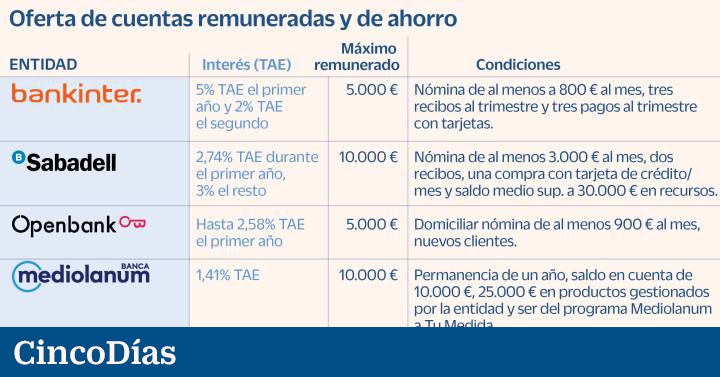

Hoy por hoy, la banca española paga por las cuentas hasta el 5% en el caso de Bankinter, cuya Cuenta Nómina es ya de las más antiguas que resisten en el mercado. Lleva diez años sin variaciones en el interés ofrecido y sigue vigente. Fuentes de la entidad afirman que se trata de un producto que ha registrado una demanda creciente. Y para muestra un botón: el saldo en cuentas nómina en España creció un 23% al cierre de septiembre, el último dato disponible. Bankinter llega a pagar hasta 340 euros en dos años (el 5% el primer año y el 2% el segundo año hasta un máximo de 5.000 euros) a cambio de que el cliente domicilie la nómina de al menos 800 euros al mes, tres recibos y realice pagos con tarjetas.

En general, los intereses más elevados en las cuentas los mantienen los bancos nacionales y online, aunque requieren cierta vinculación por parte del cliente. Además, las mejores ofertas limitan los saldos a remunerar.

Banco Sabadell ofrece hasta el 3% por los primeros 10.000 euros, cumpliendo requisitos: una nómina de al menos 3.000 euros al mes, compras con tarjeta y tener un saldo medio mensual en recursos de la entidad superior a los 30.000 euros. En Banco Mediolanum, la Cuenta Evolución renta hasta el 1,41% TAE, también hasta 10.000 euros, y devuelve el 1% de los recibos. Es necesario tener 25.000 euros en productos gestionados por la entidad y formar parte del programa Mediolanum a tu medida. “Intentamos ofrecer el máximo posible teniendo en cuenta el actual escenario de tipos en mínimos a los clientes que más confían en nosotros”, afirman fuentes del banco sin oficinas. También destaca la Cuenta Ahorro Bienvenida con Nómina de Openbank, con un 2,58% TAE el primer año hasta 5.000 euros por solo llevar un nómina de 800 euros al mes.

Entre los neobancos, MyInvestor oferta el 1% TAE pero solo durante los primeros doce meses hasta 15.000 euros. Después, la rentabilidad se reduce al 0,10%. No exige ningún compromiso. Además, para los interesados en invertir en fondos, MyInvestor da acceso a cinco perfiles de inversión. “Aunque ahora se puede vislumbrar un movimiento al alza en los tipos, las entidades, salvo excepciones, no necesitan competir activamente por los productos de ahorro más tradicionales. No parece que esto vaya a cambiar en 2022”, argumentan desde el banco digital.

Bankinter, Sabadell, Openbank, Mediolanum y MyInvestor mantienen las mejores ofertas

De un tiempo a esta parte, la mayoría de neobancos ha realizado revisiones a la baja. La Cuenta Ahorro de Orange Bank da ahora el 0,5%% TAE (hace menos de un año era el 1%) hasta 20.000 euros, con el único requisito de ser cliente de la operadora Orange. También ha reducido el interés Renaul Bank, del 0,50% al 0,30%, pero sin límites ni condiciones. Pibank ha hecho lo propio tanto en la Cuenta Nómina, que ha pasado del 0,50% al 0,30% siempre que se domicilie una nómina de al menos 1.000 euros al mes, como en la Cuenta Remunerada, que se ha reducido del 0,30% al 0,20% actual. Nationale Nederlanden ofrece el 0,20% TAE (antes el 0,50%) y Banco Big y Wizink, el 0,10% y el 0,05%, respectivamente.

Hace tiempo que ING no rentabiliza sus cuentas e incluso pasó a cobrar a los clientes con saldos superiores a 30.000 euros una comisión de custodia de 10 euros mensuales (120 euros al año). Sin embargo, la entidad naranja lanza promociones puntuales con las que intenta atraer usuarios que con el tiempo puedan lanzarse a invertir en su cartera de fondos. La última campaña en marcha, el Plan Amigo, permite que sus ya clientes de la Cuenta Nómina ganen 40 euros por cada usuario que atraigan (hasta un máximo de diez), a los que también se paga esa cantidad por darse de alta.