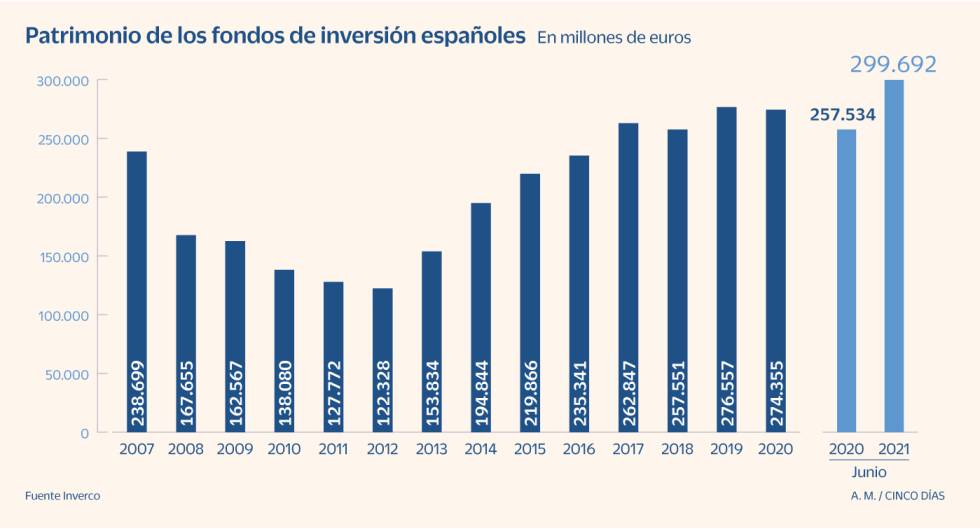

Los fondos de inversión se modernizan. Nadia Calviño, la todopoderosa vicepresidenta primera, ha escuchado al sector y permitirá que los minoristas puedan comprar fondos de inversión alternativos (los de inversión libre, antes denominados hedge funds) desde 10.000 euros, cuando antes el mínimo estaba en 100.000. El patrimonio de este tipo de vehículos en España está en unos raquíticos 1.826 millones en junio repartidos en 78 carteras, según Inverco.

Un borrador del Ministerio de Asuntos Económicos que reformará la normativa sobre la inversión colectiva relaja los requisitos para llevar el dinero a los fondos alternativos de forma contundente. “Ha sido un caballo de batalla de la industria desde que se lanzaron allá por 2006. Hasta ahora, el umbral era de 100.000 euros, y ni siquiera para todos, pues los más sofisticados quedaban al margen. La futura regulación abre la puerta a que lleguen muchos más inversores”, señala Gloria Hernández Aler, socia de finReg360. Estos productos tienen una capacidad de inversión muy superior a la de los fondos clásicos, pues estos últimos están sometidos a importantes restricciones.

Los minoristas que realicen su inversión atendiendo a una recomendación podrán invertir en fondos alternativos a partir de 10.000 euros. Eso sí, como mucho la inversión deberá representar el 10% de su patrimonio financiero. Si este supera los 500.000 euros, no habrá cortapisas, ni por arriba ni por abajo.

Además, el mínimo de 100.000 euros de inversión sin necesidad de asesoramiento queda democratizado en la futura norma. Esta no separa entre productos más o menos sofisticados.

Se limitarán los precios en los compartimentos de propósito especial

Otra de las cuestiones que liberaliza la normativa es el periodo de permanencia máximo en un fondo alternativo, ahora de un año. Una vez aprobada la nueva regulación, no habrá límites. El vehículo podrá situarlo, por ejemplo, en el plazo previsto para la liquidación de las inversiones.

El texto incluye otras novedades para adaptar el sector a los nuevos estándares europeos, favorecer la gestión de su patrimonio y agilizar la comunicación con los partícipes. Una vez aprobada la regulación, que, en todo caso, puede sufrir cambios, se utilizarán los canales digitales (como el correo electrónico o los espacios para el inversor de la web de la gestora). Será la forma de comunicación por defecto. Solo aquellos partícipes que lo pidan expresamente recibirán los documentos de datos fundamentales de los fondos, o los informes de gestión, en papel. Además, la normativa suprimirá la obligación de que haya que hacer un informe trimestral para cada fondo. Será voluntario. Sí que se mantendrá el semestral y anual.

También se recogen algunos cambios en las comisiones. Algunos fondos ligan su comisión de éxito a que el valor liquidativo supere en un determinado periodo de tiempo sus niveles máximos. Ahora, para aplicar esa comisión se tendrá que tener en cuenta la evolución del producto de inversión durante al menos cinco años.

Por otra parte, las gestoras que invierten un fondo en otros fondos de la misma entidad tendrán algunas limitaciones a la hora de aplicar comisiones de comercialización en estos segundos fondos.

Se recogen algunos cambios en los límites a las comisiones de éxito y de gestión

La nueva legislación también trata de fijar un régimen más claro para los fondos y compartimentos de propósito especial (conocidos en la jerga como side pockets). Este tipo de figura se utiliza cuando hay que separar en un fondo una serie de activos que están dañados. Se separan en uno de estos compartimentos, para no contaminar al resto de activos sanos del fondo.

A partir de ahora, se impondrán unos límites máximos a la comisión de gestión en estas figuras. Al segundo año de su creación, la comisión solo podrá ser de un tercio de la del fondo original, con un máximo del 0,2%.

Se elimina la obligación de liquidez mínima en las carteras

- El 1% del patrimonio. Uno de los cambios más importantes que van a vivir las gestoras cuando se apruebe la nueva legislación es la supresión de mantener un 1% del patrimonio del fondo en liquidez, es decir en cuentas corrientes. Con esta medida se pretendía que los fondos siempre dispusieran de dinero para hacer frente a las demandas de reembolsos por parte de los clientes. Sin embargo, cada vez hay más productos equivalentes a la liquidez (como inversiones en fondos cotizados con duraciones ultracortas), que permiten atender a los reembolsos sin ningún problema. El mínimo se bajó en 2015 al actual 1% desde el 3%.

- Más libertad. Con la nueva regulación, más alineada con los estándares comunitarios, se deja libertad a las gestoras para que decidan qué tipos de activos tienen que tener para poder hacer frente a las solicitudes de reembolso. Y no se compromete ese 1% en activos que usualmente tienen rentabilidades negativas.