Las socimis arrancaron su actividad en España en 2009, aunque su primera normativa data de 2013. Su éxito se debe en parte a que gozan de una exención fiscal a cambio de repartir casi todo su dividendo (por el que sí tributan individualmente sus perceptores). Según la consultora JLL, estas sociedades controlaban activos a finales de 2019 por valor de 48.800 millones de euros. La cifra es una aproximación a partir del valor declarado al solicitar la incorporación a la Bolsa (no tiene en cuenta revalorizaciones posteriores), y avanzó el año pasado en 2.289 millones de euros, un 4,9% más que en 2018.

Pese a la progresión, no ha sido su mejor año en cuanto a nueva inversión se refiere. En 2019 debutaron 22 socimis, el mismo número que en 2018. Pero mientras que las creadas el año pasado aportaron inmuebles por valor de 2.805 millones de euros, el valor de los activos de las que debutaron un año antes ascendía a 5.054 millones, según el informe Socimis 2019 de Armabex, una asesoría registrada para la incorporación a Bolsa.

La estimación en este caso es un poco mayor que la de JLL porque tiene en cuenta también a las compañías con sede en España que debutaron en Euronext (la ley les obliga a cotizar, pero no necesariamente en un índice español). En cualquier caso, lo relevante es que la cifra de inversión nueva es la más baja desde 2014, cuando este tipo de sociedades eran todavía incipientes en España.

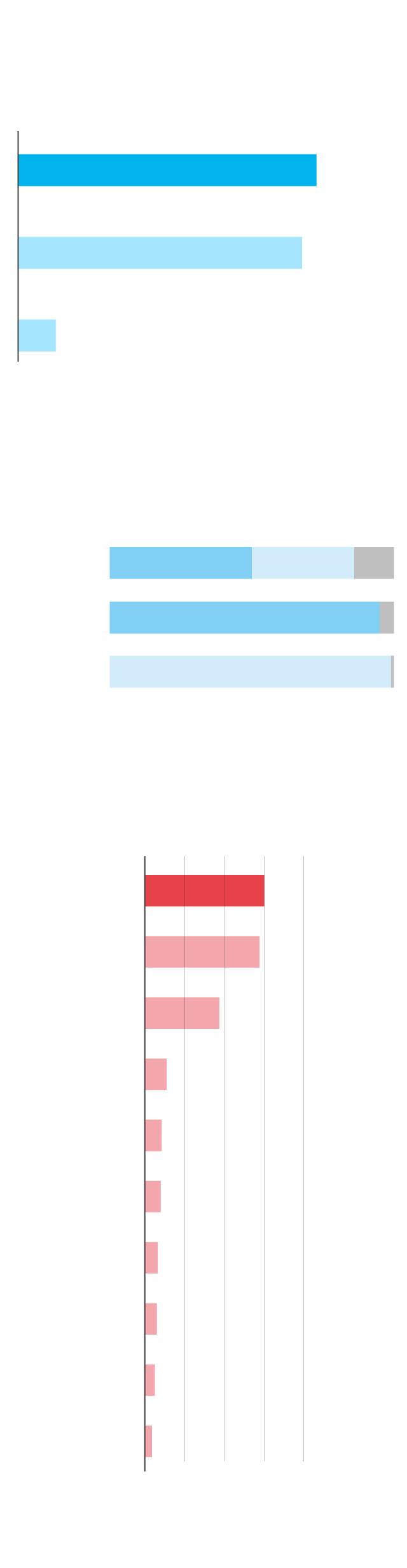

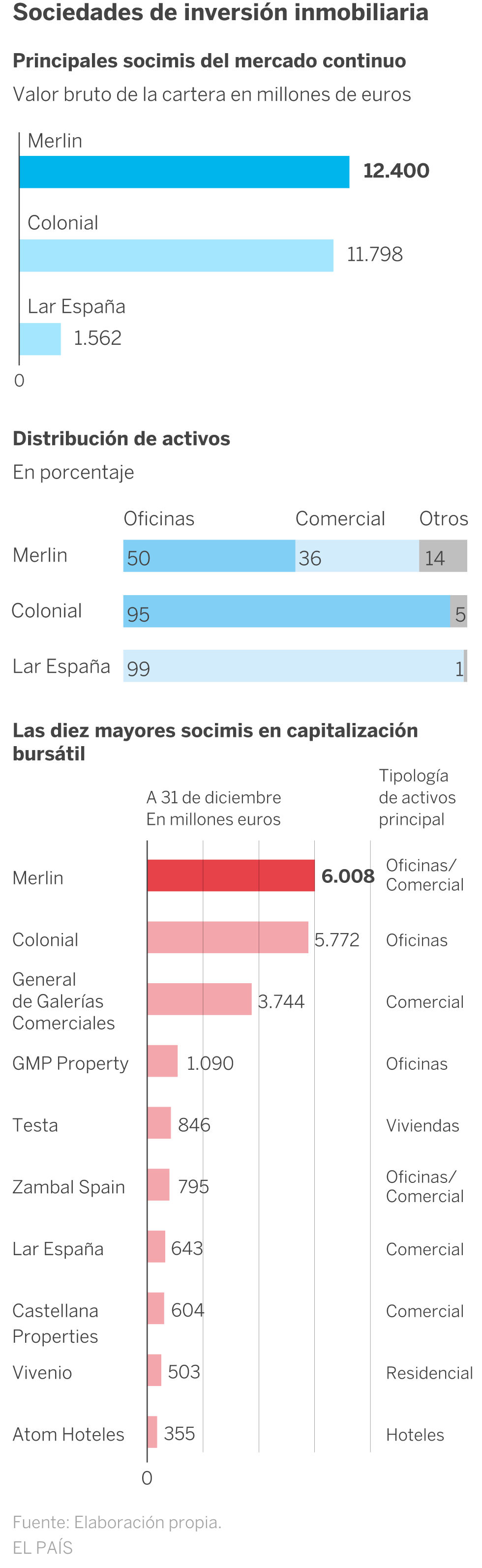

Sociedades de inversión inmobiliaria

Principales socimis del mercado continuo

Valor bruto de la cartera en millones de euros

Las diez mayores socimis en capitalización

bursátil

Tipología

de activos

principal

A 31 de diciembre

En millones euros

General

de Galerías

Comerciales

Fuente: Elaboración propia.

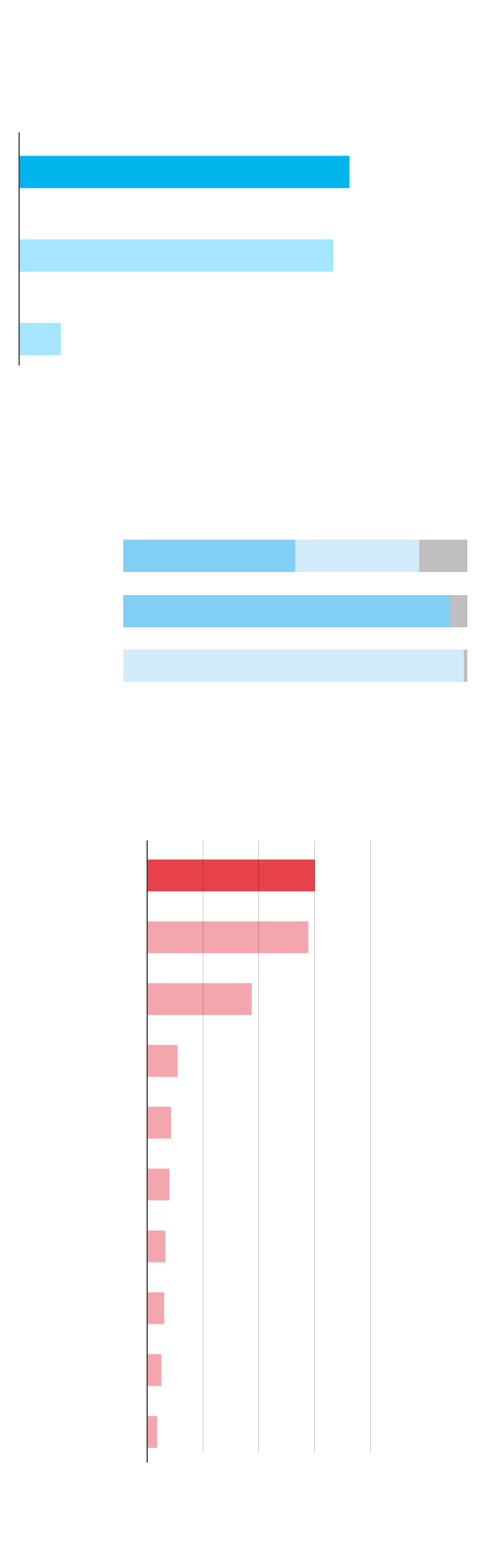

Sociedades de inversión inmobiliaria

Principales socimis del mercado continuo

Valor bruto de la cartera en millones de euros

Las diez mayores socimis en capitalización

bursátil

Tipología

de activos

principal

A 31 de diciembre

En millones euros

General

de Galerías

Comerciales

Fuente: Elaboración propia.

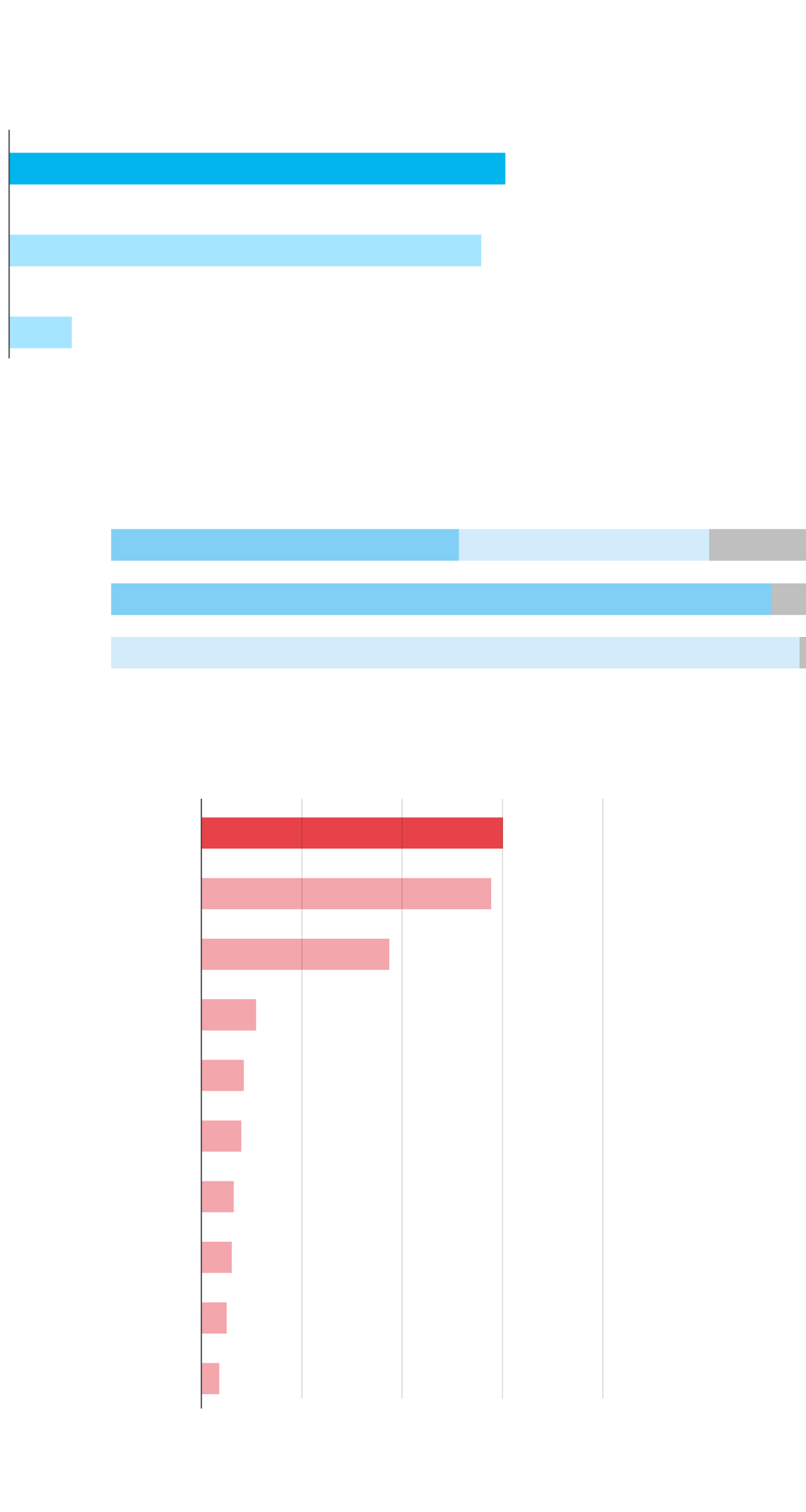

Sociedades de inversión inmobiliaria

Principales socimis del mercado continuo

Valor bruto de la cartera en millones de euros

Las diez mayores socimis en capitalización bursátil

A 31 de diciembre

En millones euros

Tipología de

activos principal

General de Galerías

Comerciales

Fuente: Elaboración propia.

Pese a que se haya ralentizado el ritmo de crecimiento, el sector sigue gozando de buena salud. España se coronó durante 2019 como el segundo país del mundo con más REITs (el acrónimo inglés con el que se conocen internacionalmente las socimis). Acaba el año con 83 cotizadas inmobiliarias tanto en el Mercado Continuo como en el Mercado Alternativo Bursátil (MAB). Si a ellas se unen las siete listadas en Euronext, el total se eleva a 90. Solo EE UU, el país donde se creó esta figura societaria hace seis décadas, tiene más socimis que España.

La fragmentación es precisamente uno de los rasgos del mercado español. Otros países tienen menos socimis, pero de más valor. En España, frente a las dos grandes (Merlin y Colonial, ambas cotizadas en el Ibex 35), hay un enjambre de compañías pequeñas. Ante ese panorama, los analistas hace tiempo que venían preconizando fusiones. A diferencia de 2018, marcado por grandes operaciones corporativas que elevaron el volumen de inversión inmobiliaria (como la absorción de Axiare por Colonial o la compra de Testa por parte del fondo Blackstone), en 2019 los movimientos fueron bastante modestos.

Dos operaciones destacaron el año pasado. Vitruvio y Única protagonizaron a mediados de año la primera fusión del MAB tras lanzar la primera una opa por la segunda de 32,4 millones de euros. Y, en los últimos compases de 2019, el grupo británico Intu vendió a Generali y a Union Investment el 100% de sus acciones en Zaragoza Properties, la socimi propietaria del mayor centro comercial de España (Puerto Venecia), por 475 millones de euros.

Alberto Segurado, director del área de Debt Advisory (asesoramiento financiero) de JLL, cree que ambas ejemplifican el futuro del sector, porque en la concentración del mercado “convergen dos procesos: las fusiones amistosas y la rotación de carteras o accionistas en socimis de un solo activo o con pocos activos”.

Especialización

La especialización es otra tendencia que avanza imparable. “Tiene un sentido: la eficiencia”, señala Segurado. “Consigues la máxima eficiencia cuando eres el mayor experto en un sector”, continúa. Ejemplos claros se ven en dos de las socimis que cotizan en el continuo. Colonial ha seguido deshaciéndose de parte de la cartera heredada de Axiare, y para ello puso en el mercado 475.000 metros cuadrados de logística: 314.000 los ha vendido ya y el resto seguirán el mismo camino próximamente.

De esta forma, su cartera de oficinas (el núcleo principal de su negocio) representa ya un 95% del total, frente a un 91% en 2018. Por su parte, Lar España vendió dos edificios de oficinas en Madrid y abrió Lagoh, el centro comercial estrella de su cartera. Con ello, los activos comerciales pasan de representar el 87% al 99% de sus propiedades.

La mayor socimi española en capitalización bursátil y volumen de activos, Merlin, desafía en parte esa tendencia a la especialización. “Posiblemente es el único caso distinto, pero es verdad que consigue una alta eficiencia en la gestión de los activos por los volúmenes que tiene”, explica el experto de JLL.

Merlin ha realizado una de las operaciones más llamativas del año al comprar a Grupo San José un 14,46% de su participación en Distrito Castellana Norte por 169 millones de euros.

La transacción supone la entrada de Merlin en la conocida como Operación Chamartín, uno de los mayores desarrollos urbanísticos de Europa. San José sigue teniendo un 10% y el resto pertenece a BBVA. Pero Merlin tendrá prioridad de compra si estos deciden vender. De superar los últimos escollos jurídicos y políticos, tras tres décadas de trabas, el proyecto liberará 2,65 millones de metros cuadrados de suelo para construir viviendas, oficinas, centros comerciales y zonas verdes en la zona norte de Madrid.

Ruido político por la vivienda

El dinero destinado a viviendas por las socimis en 2019 cayó desde los 1.953 millones de euros en 2018 a los 742 millones del año pasado, según Armabex. Pese al cambio de la Ley de Arrendamientos Urbanos el pasado marzo —que elevó la duración mínima de los alquileres de tres a siete años cuando el arrendador es una empresa—, Alberto Segurado descarta que este sea el motivo principal del retroceso. “Ha influido pero hay otro efecto mayor: las socimis especializadas en residencial son de alquiler de edificios completos y ese producto es muy escaso en España”, señala. En los próximos años, añade, se acabarán de construir bloques enteros de viviendas para que una empresa los dedique al alquiler. Son los denominados proyectos llave en mano.

Pese a ello, la relación entre socimis y vivienda ha provocado ruido político. En el acuerdo de Gobierno suscrito se comprometen a buscar fórmulas para limitar las subidas de los alquileres y a variar el régimen tributario para que las cotizadas inmobiliarias paguen un 15% por la parte de beneficio no distribuido (están obligadas a repartir anualmente al menos el 80% de los dividendos).