Uno de los grandes debates en curso en VC y los círculos fundadores se refiere a si aceptar dinero de capitalistas de riesgo de primer nivel durante una ronda de semillas. A pesar de que sus fondos alcanzan tamaños monstruosos, cada vez más fondos principales invierten en las primeras etapas de la vida de una startup, lo que intensifica la pregunta para los fundadores del llamado “riesgo de señalización”: si un inversor en una etapa posterior no lo hace t en realidad hacer en sus rondas posteriores, ¿eso indica negativamente a otros inversionistas potenciales que deberían alejarse de su empresa?

Es un debate perenne en gran parte porque es difícil construir un conjunto de datos de calidad para responder definitivamente a la pregunta. Pero ahora, podríamos tener algunos datos que finalmente arrojen luz sobre este riesgo de señalización.

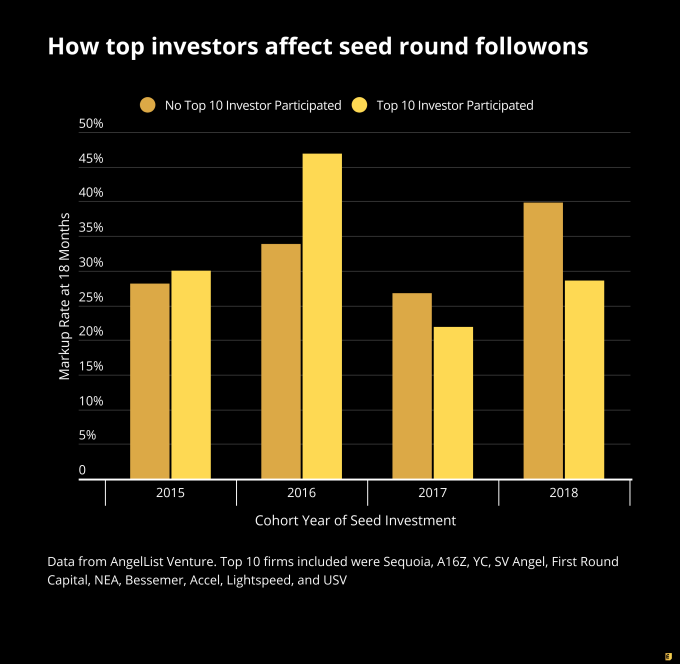

AngelList’s El equipo de ciencia de datos recopiló información de su cartera de Venture (que incluye aproximadamente $ 1.8 mil millones de activos bajo administración según la compañía) para ver cómo el riesgo de señalización ha cambiado con el tiempo de acuerdo con el rendimiento de cohorte de nuevas empresas en su cartera. La pregunta esencial era: “¿Tener un inversor entre los 10 mejores en su ronda de semillas mejora o perjudica sus posibilidades de una ronda de seguimiento 18 meses después, en comparación con las rondas de semillas sin ese inversionista?” Su trabajo produjo este cuadro:

Dos notas rápidas e importantes. Primero, AngelList procesó sus propios datos (dada la necesidad de proteger la confidencialidad, no se me dio acceso directo a su conjunto de datos para el análisis). En segundo lugar, AngelList proporcionó notas sobre su metodología, que he adjuntado al final sin editar para aquellos curiosos sobre cómo se construyeron el conjunto de datos y el gráfico.

El breve resumen de los datos es que en las cohortes de 2015 y 2016, tener un inversor de capital riesgo 10 en su ronda inicial pareció mejorar las posibilidades de una startup de aumentar una ronda de acciones de seguimiento, particularmente en 2016. Sin embargo, ese beneficio parecía para revertirse en la cohorte de 2017, y el efecto negativo se magnificó en la cohorte de 2018.

Se aplica la advertencia de advertencia típica: las correlaciones no son causales. Dicho esto, sabemos que la señalización es un mecanismo real para que los VC tomen una decisión de inversión, por lo que hay al menos alguna forma de ruta causal aquí en los datos.

Mi análisis (y se debe tener en cuenta que AngelList no respalda esto) es que los 10 principales inversores como Sequoia o a16z han expandido radicalmente sus programas de inversión de semillas en los últimos dos años en busca de más y más acceso a la mesa de capitalización. A medida que los VC recorren el universo en busca de la próxima gran startup, las empresas con los bolsillos más profundos eligen invertir en cualquier ronda en lugar de tratar de cronometrar su inversión en una ronda posterior que se ajuste más adecuadamente a la tesis de sus fondos masivos.

Entonces, para las nuevas empresas en las cohortes de 2015 y 2016, hubo una selectividad real (o al menos, más selectividad) cuando se trataba de obtener una inversión de un inversionista superior. Es posible que esas nuevas empresas no hayan pasado por el proceso completo de diligencia debida típico de una inversión de la Serie A, pero fueron típicamente bien examinado, y eso envió una fuerte señal positiva a otros inversores en rondas posteriores.

Quizás lo más importante, y esto se basa en mis propios datos anecdóticos aquí, pero la mayoría de las empresas de la Serie A y posteriores que participaron en una ronda de semillas en esos años terminaron por obtener el tipo de propiedad de capital que normalmente apuntan (digamos 20% como ejemplo típico). Por lo tanto, el riesgo de señalización fue bastante silencioso, ya que si un inversor ya tiene su propiedad bloqueada, es comprensible que no necesariamente lideren las próximas rondas de riesgo de una empresa.

Sin embargo, todo eso ha cambiado en los últimos dos años. Los grandes fondos gastan cada vez más dinero a través del ecosistema, ya sea directamente como empresa, a través de fondos semilla administrados por médicos de cabecera, a través de redes de exploración o indirectamente invirtiendo en otros fondos semilla. La exclusividad de este tipo de inversiones ha disminuido notablemente a medida que la inundación de capital fluyó por el Valle.

Además, estas firmas ahora emiten cheques cada vez más pequeños e incluso pueden unirse a rondas de fiestas, lo que significa que su propiedad posterior a la semilla no es tan alta como lo era antes. Si una de las principales empresas hace parte de su semilla y posee el 3%, realmente hay una pregunta legítima sobre por qué no financiarían su Serie A si realmente estuvieran entusiasmados con sus prospectos y también tuvieran derechos de información para realizar un seguimiento de su startup desarrollo.

He hablado ampliamente sobre cómo ahora hay seis etapas de inversión de semillas en 2020, y que los fundadores deberían identificar con más cuidado en qué etapa se encuentran realmente y comunicarse juiciosamente con los inversores que realmente se ajustan a esas micro etapas.

Creo que estos datos de AngelList parecen indicar que los inversores de grandes empresas pueden ser complicados en la etapa inicial actualmente. En general, he argumentado que el riesgo de señalización es un mito relativo en estos días, dada la competencia por las ofertas, pero los datos de AngelList parecen indicar que el riesgo de señalización puede ser más importante de lo que esperaba.

Notas de AngelList sobre metodología

Analizamos todas las ofertas de semillas de AngelList Venture (inversiones de sindicatos y fondos etiquetados como “Pre-Seed”, “Seed” o “Seed +”) que cerraron en la cohorte de año dada. Luego miramos si, después de 18 meses, esas inversiones se habían marcado y no habían salido. Creemos que es el mejor proxy en nuestros datos para “fue una compañía activa de la Serie A”, porque la metodología de valoración AngelList es solo actualizar las valoraciones en rondas de acciones con precios; Las compañías que recaudaron nuevamente con SAFE no provocarían un margen de beneficio, incluso si esas SAFE tienen un límite superior. Para las ofertas de 2018, no consideramos ofertas después de agosto de 2018 porque las ofertas al final de ese año no han tenido 18 meses para la temporada.

Después de segmentar por cohorte de año, segmentamos aún más en función de si esos acuerdos tenían el participación de un inversor de las 10 principales semillas. Ese conjunto de inversores no se basó en los datos de AngelList, sino que utilizó una fuente de datos externa para la cual los inversores de Seed han surgido la mayoría de las ofertas “unicornio”. Utilizamos la definición más flexible de participación: un acuerdo en el que una de estas empresas lideró el acuerdo de semillas, una de estas empresas co-dirigió el acuerdo de semillas, una de estas firmas emitió un cheque de 50k, mientras que una firma diferente emitió un cheque de 500k, o uno o más de estas empresas que participaron en una “ronda de fiestas” se considerarían como la participación de un inversor Top 10.

Y agregando una nota más aquí que los 10 principales inversores incluidos en la muestra fueron en última instancia Sequoia, a16z, YC, SV Angel, First Round Capital, NEA, Bessemer, Accel, Lightspeed y USV.