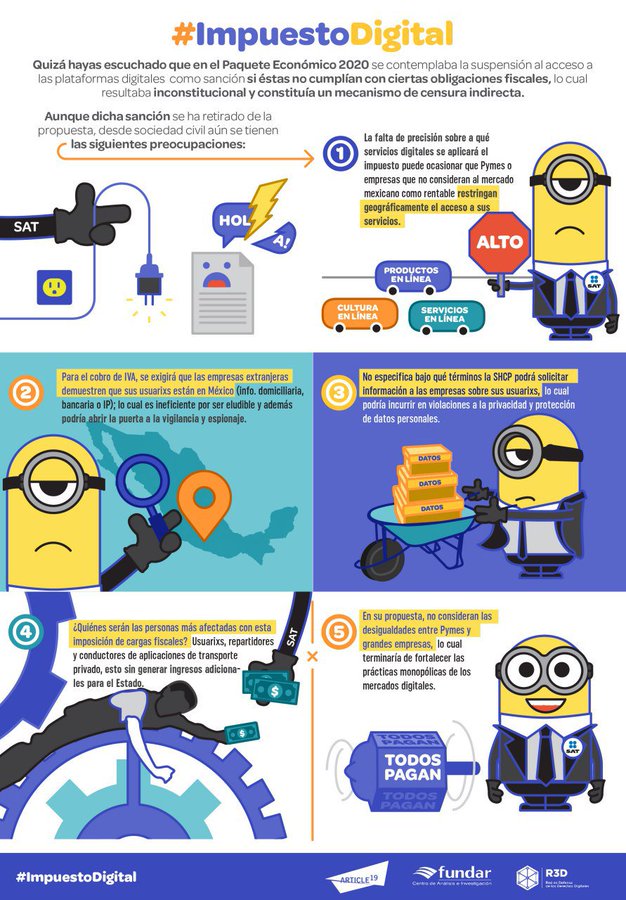

“Esta medida, inconstitucional y desproporcionada, pretendía dotar al Servicio de Administración Tributaria (SAT) de la facultad de emitir una orden a los concesionarios para bloquear el acceso al servicio digital del proveedor omiso”.

La sanción de bloqueo temporal de aplicaciones y servicios en internet que incumplan obligaciones fiscales fue removida de la propuesta del #ImpuestoDigital, indicaron organizaciones que se oponían a la medida.

“Esta medida, inconstitucional y desproporcionada, pretendía dotar al Servicio de Administración Tributaria (SAT) de la facultad de emitir una orden a los concesionarios para bloquear el acceso al servicio digital del proveedor omiso”, refirieron en un comunicado.

En la sesión en la Cámara de Diputados del jueves 17 de octubre, los legisladores Martha Tagle y Alfonso Ramírez Cuéllar presentaron, por separado, sendas reservas al artículo 18-H de la iniciativa. El pleno avaló las modificaciones, por lo que el dictamen fue enviado al Senado para su posterior discusión.

Las organizaciones avalaron el retiro de la sanción de bloqueo, pero indicaron que la propuesta del #ImpuestoDigital aún presenta desafíos que deben ser atendidos:

● La propuesta excluye de la aplicación del impuesto a los servicios de publicidad, el almacenamiento de datos y la enajenación de bienes muebles usados que sean proporcionados por las plataformas digitales. Al excluirse este tipo de servicios, las actividades de las grandes compañías extranjeras como Facebook, Amazon, Google y Mercado Libre no generarán ingresos adicionales para el gobierno, mientras que se afectará desproporcionadamente a las personas usuarias y trabajadoras más vulnerables de la economía digital.

● Así mismo, la iniciativa contempla que las empresas extranjeras deberán comprobar solo uno de los siguientes criterios para determinar que su receptor de servicio está en territorio nacional: a)

domicilio en México; b) pago a través de un intermediario ubicado en México; c) dirección IP en el rango asignado a México; d) número de teléfono con código correspondiente a México. Sin embargo, consideramos que dicha medida es fácilmente eludible, por lo que las empresas deberían reunir al menos dos pruebas no contradictorias para corroborar la ubicación.

● El exceso de requisitos contemplados en la iniciativa puede desincentivar a las pequeñas y medianas empresas extranjeras de Internet a no prestar sus servicios en el país y bloquear geográficamente el acceso a sus plataformas desde México. La propuesta debe contemplar un régimen simplificado que atienda estos casos.

“La iniciativa de integrar a las empresas extranjeras de la economía digital que generan riqueza en México a la base tributaria tiene un gran potencial de incrementar significativamente la recaudación y de contribuir a un sistema fiscal más progresivo. Sin embargo, para que esto suceda debe garantizarse que su diseño cuente con perspectiva de justicia social y que prevenga la evasión fiscal”, indicaron.

“La manera en la que está formulada la iniciativa al día de hoy, deja algunas lagunas y preocupaciones que deben resolverse. La discusión aún no está concluida y es indispensable que el Senado tome en consideración las observaciones de las organizaciones de la sociedad civil para garantizar una recaudación justa y efectiva”, añadieron.

Aquí el comunicado que firman Artículo 19, Fundar, Oxfam México y R3D:

? COMUNICADO | El @senadomexicano discute hoy el dictamen del #ImpuestoDigital. Aunque se eliminó la sanción de bloqueo a apps y servicios, aún quedan desafíos por resolver. pic.twitter.com/FmXi9dRepo

— R3D (@R3Dmx) October 24, 2019