Palantir no es una democracia, y realmente, realmente, De Verdad quiere que sepas eso.

La gobernanza de Palantir ha estado bajo una lente rigurosa por parte de los reguladores en las últimas semanas mientras se prepara para una cotización pública directa el 29 de septiembre. En revisión tras revisión de su presentación S-1 a la SEC, que ahora totaliza ocho, incluido el borrador de las declaraciones de registro, la compañía ha tenido que explicar y volver a explicar continuamente qué es exactamente lo que está tratando de hacer para evitar que los inversores minoristas controlen la empresa.

Pequeña sorpresa entonces que su quinta presentación S-1 modificada, publicado esta mañana, muestra aún más revelaciones sobre el control de gobierno lamentablemente pequeño que los inversores minoristas tendrán en el debut en el mercado público de la compañía.

En una línea recientemente agregada, la compañía admite que “los tenedores de nuestras acciones ordinarias Clase A [i.e. the stock that will trade on NYSE starting September 29th] tendrá aproximadamente el 3.4% del poder de voto de nuestro capital social en circulación ”.

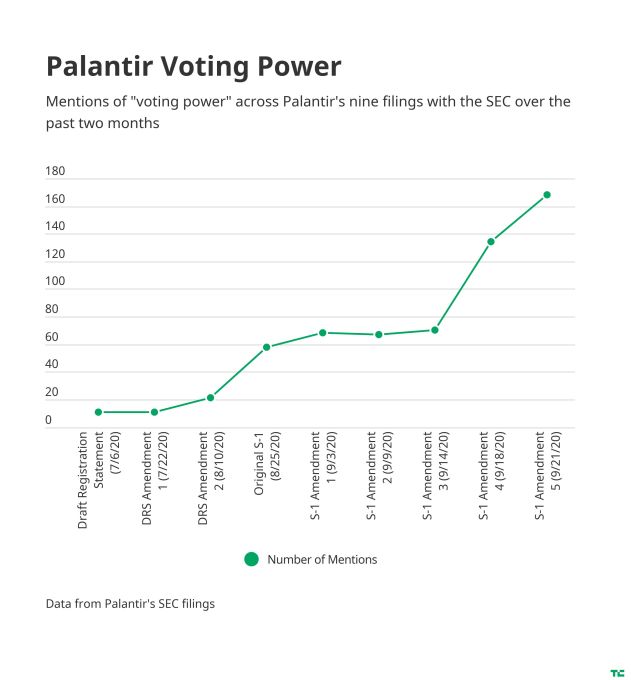

El “poder de voto” es claramente muy importante para los reguladores: el término ahora se usa 168 veces en la última presentación S-1 enmendada de Palantir, frente a solo 58 en su presentación original hace unas pocas semanas. De hecho, eche un vistazo a este increíble gráfico sobre cuánto Palantir ha tenido que explicar el poder de voto a los reguladores durante las últimas semanas en la presentación tras la presentación:

De hecho, solo para demostrar cuánto poder de voto están renunciando los inversores minoristas, la compañía publicó otra columna en su infame tabla de propietarios de fundadores. que hablé extensamente el viernes. Como parte de la estructura de acciones con derecho a voto de tres clases que utiliza Palantir, sus fundadores mantendrán un control de voto descomunal de la empresa a través de lo que se conoce como acciones de clase F o fundadores, siempre que cumplan con un umbral mínimo de propiedad.

¿Qué tan desequilibrado puede ser ese voto? En el escenario más extremo, según la tabla recientemente actualizada de Palantir, sus fundadores podrían controlar el 68,099999% de los votos de la empresa y poseer solo el 0,5% de las acciones de la empresa.

Además, la compañía también ha agregado un nuevo factor de riesgo que recuerda a los propietarios de las acciones de la compañía que Palantir puede emitir nuevas acciones en cualquier momento, y esas acciones recién emitidas diluirán aún más a los inversores minoristas en sus derechos de voto en relación con los fundadores, a quienes se les ofrece un número variable de votos para asegurar que mantienen el control de la empresa.

Sin embargo, se pone peor. Palantir ha estado promulgando este mecanismo arcano durante las últimas enmiendas a la SEC que permitirían a sus tres fundadores: Alex Karp, Stephen Cohen y Peter Thiel – para designar ciertas acciones que se mantendrán fuera de sus “acciones de fundador” y, por lo tanto, aumentar su poder de voto general. En su última enmienda, el único fundador que designó acciones de esta manera fue Peter Thiel, quien designó una gran parte de sus acciones (13,4% de Palantir) como excluidas del cálculo de acciones de los fundadores.

Ahora, en su última actualización, Palantir dice que los fundadores podrán aumentar sus votos esencialmente a voluntad o no designando alguna o todas sus acciones como “Acciones excluidas de la parte accionista”, que se votarán por separado de las acciones de sus fundadores. Y el derecho a hacer esto durará desde el debut público de la compañía hasta “en el futuro”. En resumen, los fundadores de Palantir tendrán el 49,999999% del control a través de las acciones de sus fundadores, más los votos de las acciones excluidas, que se determinarán en cualquier momento. Al día de hoy, ninguna acción ha sido designada como excluida según la presentación.

Eso lleva a una de mis nuevas admisiones favoritas en toda esta saga de gobernanza: Palantir no podrá decirle a nadie cuál es su poder de voto real, incluso cuando están a punto de votar. De su presentación recientemente modificada:

Además, puede ser muy difícil para nuestros accionistas comunes de Clase A determinar de vez en cuando, incluso antes de una reunión de accionistas, su poder de voto individual o agregado debido a las características únicas de nuestra estructura de capital de clases múltiples, tales como el número variable de votos por acción de nuestras acciones ordinarias de Clase F y la capacidad de nuestros Fundadores que son parte del Acuerdo de Votación del Fundador de ajustar unilateralmente su poder de voto total, por ejemplo, designando acciones como Acciones Excluidas de la Parte Accionista, como descrito con más detalle en este documento.

La complejidad del sistema de votación de tres clases de Palantir significa que básicamente nadie sabe qué diablos está pasando. “Ajustar unilateralmente su poder de voto total” no es una democracia, de hecho.

¡Pero hay buenas noticias! Palantir en realidad podría agregar: No es broma – ¡Otra clase de acciones con derecho a voto solo para hacer que todo esto sea aún más complicado!

En otra nueva divulgación esta mañana, la compañía escribe que “Además, en el futuro podríamos crear una nueva clase de valores de renta variable con diferentes derechos económicos o de voto que las clases existentes” y explica cómo eso podría invertir aún más la votación de la compañía.

Bromeé la semana pasada que “para una empresa que se jacta de su trabajo gubernamental clandestino y su sólida cultura de ingeniería, no puede evitar preguntarse si las normas burocráticas del gobierno y la presión del papeleo están comenzando a inundar la Comarca”. Bueno, la complejidad es cada vez peor y no se ve bien.

Las empresas de tecnología, incluso las que cotizan en bolsa, no son democracias. El sistema de votación de dos clases que la mayoría de las empresas de tecnología ofrecen a sus fundadores y los primeros inversores no son democráticos: algunas personas obtienen 1 voto por acción mientras que otras obtienen 10 votos por acción. Pero se ha convertido en una norma, nos guste o no, y ha ayudado direccionalmente a las empresas tecnológicas a evitar el tipo de escenarios hostiles de inversores que han plagado a otras empresas en el mercado.

Ahora, Palantir está llevando estas nociones al extremo, tratando de presentarse como una corporación centrada en los accionistas cuando es, admitámoslo, una oligarquía de tres.

Es un poco como leer la constitución de la República Popular China y encontrar esta sección en el Capítulo 2: “Todos los ciudadanos de la República Popular China son iguales ante la ley. El Estado respeta y preserva los derechos humanos. … Los ciudadanos de la República Popular China disfrutan de libertad de expresión, de prensa, de reunión, de asociación, de procesión y de manifestación ”. Y tú estás como, ¿qué?

Las palabras no significan nada cuando los votos y el sistema no están ahí.