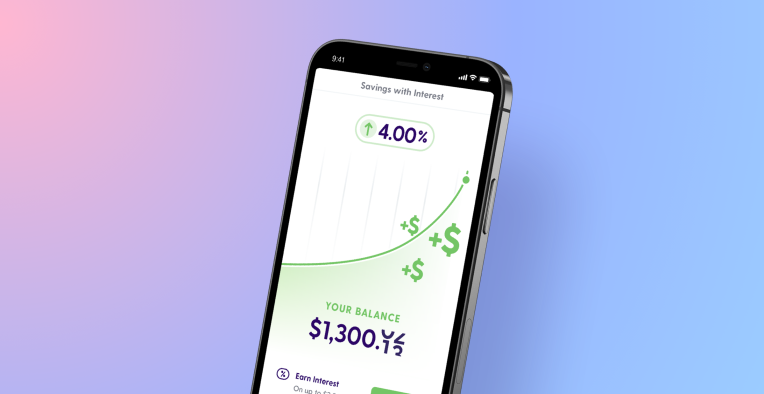

A medida que aumenta la competencia en medio de los bancos digitales, fintech de EE. UU. Actual está lanzando un nuevo producto diseñado para hacer más atractivo su servicio bancario. La compañía anunció esta mañana que está lanzando una nueva oferta de alto rendimiento llamada “Interés” que permite a cualquier titular de cuenta corriente obtener un porcentaje de rendimiento anual (APY) del 4,00 %, una tasa que es 60 veces más alta que el promedio nacional, señala.

La oferta de Interés estará disponible para todos los usuarios de Current, incluidos aquellos en el plan básico gratuito de Current, así como los usuarios Premium que pagan para acceder a funciones mejoradas. (Este último grupo probablemente también ayude a Current a poder permitirse aumentar su APY, de hecho, como Premium los suscriptores pagan $4.99 por mes para el servicio ampliado de Current).

Si bien es común que los neobancos ofrezcan un APY más alto que los bancos tradicionales, muchos servicios bancarios requieren que los usuarios superen los obstáculos para alcanzar la tasa más alta. Por ejemplo, una finanzas ofrece un APY del 1,00% en su producto “Ahorro” en fondos de hasta $5,000, pero para obtener su tasa más alta del 3,00%, debe configurar la función de ahorro automático. Aspiration y Varo también ofrecen un APY de 3.00%, pero tienen sus propios requisitos en torno al gasto, saldos, depósitos directos totales y más.

La nueva oferta de Current, sin embargo, paga en fondos hasta un total de $6,000 al año, dice la compañía. También señala que no se requiere un saldo mínimo y que no se requieren depósitos directos ni gastos. Sin embargo, lo que hace que su producto sea diferente es que todos los miembros podrán ganar intereses sobre sus fondos diariamente. (Normalmente, los bancos pagan el interés mensualmente).

Además, el problema con el producto de Current es que el total de $ 6,000 debe distribuirse entre sus Savings Pods. Entonces, el APY se gana en hasta $2,000 por cápsula. Eso lo convierte en una opción más viable para los clientes que recién comienzan a ahorrar y que desean organizar su dinero en diferentes grupos, en lugar de alguien que busca estacionar un saldo mayor. (Los usuarios gratuitos pueden solamente cree también un Savings Pod, mientras que los usuarios de suscripción pueden crear tres).

Créditos de imagen: Actual

Current le dice a TechCrunch que no está introduciendo este producto de alto rendimiento a una tasa más alta que pretende reducir más adelante, con el tiempo.

“No consideramos esto como una tarifa promocional”, explica el actual vicepresidente de productos, Josh Stephens. “Lo abordamos como algo que está disponible para todos en el futuro previsible… Creo que, ciertamente, se ven tarifas promocionales de otras personas con muchas campanas y silbatos adjuntos. Pero esto es algo que está disponible para cualquiera, sin saldo mínimo, sin cargos”, dice.

La compañía también ve la tasa como una forma de promocionar mejor su servicio bancario en un panorama saturado. Current, que comenzó como un servicio bancario para adolescentes, se expandió a lo largo de los años para ofrecer un producto más competitivo para adultos, incluidos aquellos sin hijos. Al igual que muchos servicios de banca digital, Current ofrece beneficios como sobregiros sin cargo, devolución de efectivo, cajeros automáticos sin cargo, depósitos directos más rápidos, ahorros automatizados, herramientas de administración de dinero y más. Con el lanzamiento de Interest, ahora también está respondiendo a las demandas de los clientes de mejores productos de ahorro.

“La inflación ha estado aumentando a una de las tasas más altas en 40 años durante los últimos meses. [The Consumer Price Index] ha estado aumentando al ritmo más rápido desde principios de los años 80”, dice Stephens. “Y para nuestros miembros, y para muchos estadounidenses, esto significa que su dinero simplemente no llega tan lejos como lo necesitan. Eso significa que están pagando más por los mismos bienes y servicios. Está haciendo que sea más difícil ahorrar dinero”.

Mientras tanto, Current cree que las opciones existentes en el mercado dificultan que los clientes bancarios hagan crecer su dinero de manera significativa.

El cambio podría alentar a algunos clientes bancarios que tienen sus fondos estacionados en ahorros en otro lugar a pasarse al servicio de Current. Con el tiempo, pueden actualizarse a productos y servicios premium de Current, lo que hace que el APY más alto valga la pena desde una perspectiva comercial.

Actualmente, Current tiene más de 3 millones de miembros, gratuitos y pagos, con una edad promedio de 27 años entre su base de miembros, más jóvenes que muchos competidores.

A más largo plazo, la compañía planea lanzar más ofertas para ayudar a estos clientes a hacer crecer aún más su dinero. Está planeando ingresar al espacio criptográfico, ya que el año pasado anunció una asociación con Acala para crear una nueva categoría de “finanzas híbridas” que combinará los beneficios de la banca tradicional y las finanzas descentralizadas. Los préstamos al consumo también están en su hoja de ruta.

El nuevo producto Interest de Current comenzará a implementarse hoy en iOS y Android.

TechCrunch le preguntó al especialista bancario de NerdWallet Chanelle Bessettepara conocer sus opiniones sobre la nueva oferta.

“Current está tomando el camino de ofrecer una tasa de interés mucho más alta que el promedio, pero hay condiciones. Los consumidores pueden ganar un 4 % en hasta $2,000 para tres subcuentas diferentes de “Cápsula de ahorro”, lo que significa que podrían ganar hasta $240 en intereses por año si alcanzan todos los saldos máximos”, dijo Bessette. “Sin embargo, es importante tomar nota de la tarifa mensual de $4.99 para la Cuenta Premium que le permite agregar esos Savings Pods adicionales. Esta tarifa termina siendo cerca de $ 60 por año, por lo que para que la matemática de la tarifa versus el interés funcione, querrá ganar más intereses de los que paga en tarifas. Por lo general, no nos gusta recomendar cuentas que tengan tarifas mensuales, pero en el caso de Current, parece que los consumidores pueden cancelar la tarifa y ganar bastante dinero extra siempre que mantengan altos los saldos de sus cuentas”, dijo. agregado.

Actualizado el 13/01/21 después de la publicación con información de NerdWallet.