Una startup que ha construido un neobanco específicamente para abordar las necesidades de autónomos y comerciantes individuales ha recuperado una ronda de crecimiento para continuar expandiendo su negocio después de ver crecer su uso en un 1,500% en un año.

Lili, que proporciona una forma para que los trabajadores autónomos utilicen una sola cuenta tanto para administrar su vida laboral como financiera personal, junto con herramientas para ayudar a administrar las demandas financieras y contables particulares que conlleva ser una empresa unipersonal, ha recaudado $ 55 millones en una ronda Serie B que utilizará para seguir ampliando su plataforma.

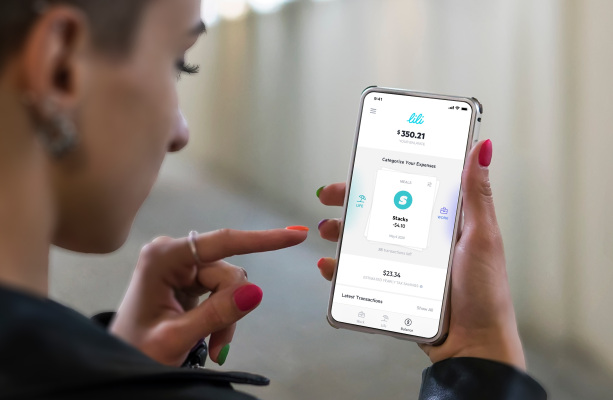

Hoy en día la empresa ya brinda a los usuarios una única cuenta y tarjeta de pago que se pueden utilizar tanto para gastos personales como comerciales, y un “asistente” que analiza gastos y presupuesto para pagar impuestos futuros en función de sus ingresos. En el futuro, también se expandirá hacia la facturación, la gestión de pagos y el crédito (por ejemplo, préstamos o adelantos en efectivo) para sus clientes.

“Se trata de servicios financieros para autónomos”, dijo el cofundador y director ejecutivo Lilac Bar David en una entrevista. “Estamos redefiniendo un nuevo tipo de usuario, que se encuentra entre un consumidor y una empresa y tiene necesidades específicas. Si miras la economía y cómo será el futuro del trabajo, esto realmente debe abordarse “.

Lili tiene su sede en Nueva York e Israel, y se centra principalmente en el mercado estadounidense, donde Bar David dijo que la oportunidad es lo suficientemente grande como para mantener a Lili ocupada durante algún tiempo. Se estima que actualmente el 40% de los trabajadores son autónomos, y esa proporción es proyectado para aumentar a poco más del 50% de todos los trabajadores para 2027.

La financiación está siendo liderada por el Grupo 11, una cadena de valor con un fuerte enfoque en fintech, con Target Global, AltaIR y otros inversores también participando. (Esa lista de patrocinadores anteriores incluye Zeev Ventures, Foundation Capital y la aceleradora de Google for Startups). La compañía ahora ha recaudado $ 80 millones y aún no ha revelado su valoración.

Lanzada en enero de 2020, justo antes de que realmente comenzara la pandemia, Lili ha conseguido 200.000 clientes hasta la fecha, me dice Bar David.

Su crecimiento se debió en gran medida a un cambio significativo en el mundo laboral puesto en marcha por la crisis de COVID-19, tanto en términos de un nuevo cuadro de usuarios potenciales como en términos de cómo se entrega el producto.

En cuanto a los nuevos usuarios, mientras que los autónomos siempre han estado presentes en la economía, su número aumentó de repente.

En algunos casos, las personas se vieron obligadas a interrumpir su empleo normal, por ejemplo, cuando, por ejemplo, un lugar público como un teatro tuvo que cerrar temporalmente sus puertas. En otros, simplemente fueron despedidos porque las empresas ya no parecían viables. En ambos casos, provocó una oleada repentina de personas que se volvieron emprendedoras con sus habilidades para ganarse la vida, en lugar de tratar de solicitar un nuevo trabajo a tiempo completo durante la pandemia.

Resulta que esta era una situación particularmente grave para las mujeres. Más de 5 millones de mujeres perdieron sus trabajos a raíz de la pandemia, dijo Bar David, y muchas de ellas se dedicaron al trabajo independiente. Lili dice que más de la mitad, casi el 60%, de sus nuevos usuarios son mujeres.

En términos de tecnología, Bar David señaló que quienes buscaban un nuevo tipo de cuenta para ayudar a administrar las finanzas necesitaban algo flexible y completamente utilizable sin la necesidad de visitar una sucursal bancaria física.

“Definitivamente estábamos en el lugar correcto en el momento correcto”, dijo. “COVID no solo tuvo un impacto en la economía de los autónomos, sino que significó no tener acceso a las sucursales bancarias. Eso significó una mayor disposición a adoptar un servicio como el nuestro, y eso tuvo un efecto enorme ”.

Trabajar independientemente, sea cual sea su habilidad o profesión real, tiene mucho que recomendar.

Usted es, como dicen, su propio jefe: puede elegir qué horas trabaja, qué trabajo realiza, cómo ejecutarlo y si desea promocionarse para trabajar en otras cosas sin preocuparse si su gerente lo respaldará o no. derrotar o quizás lo peor de todo ignorar o descartar su ambición. Solo tiene su propia motivación y suerte para elogiar o criticar constructivamente o simpatizar con usted mismo en sus revisiones anuales sobre cómo le ha ido.

Pero, y puedo decir esto por experiencia muy directa, también puede ser un verdadero dolor de cabeza.

Tienes que averiguar cómo administrar bien tu tiempo de manera saludable, y no asumir demasiado, o entrar en pánico cuando no llega suficiente trabajo. Estás constantemente luchando en tu propia esquina cuando los que contratan tus servicios te explotan o te pagan mal, con el comprender que rechazar demasiado podría dejarlo sin trabajo por completo. Es posible que no tenga las oportunidades y el trabajo que esperaba obtener, y luego no le pagan por las inyecciones que nunca toma.

Y eso es antes de los considerables esfuerzos que debe realizar para convertirse efectivamente en su propio gerente comercial.

Eso incluye hacer un seguimiento de sus gastos, decidir cómo detallar las cosas en las que gasta dinero para alinearlas con sus impuestos y, por supuesto, hacer un presupuesto cada mes en función de sus ingresos y usar ese presupuesto de manera inteligente de la manera que tenga más sentido para usted como consumidor en el mundo y usted como empresario. Y si este tipo de cosas no es tu punto más fuerte, bueno, eso es difícil. Tienes que hacerlo de todos modos.

Lili es una idea interesante y pegadiza debido a cómo ha identificado todos esos problemas transaccionales y está creando herramientas para ayudar a las personas a gestionarlos todos.

No se trata solo de tener una tarjeta de presentación para administrar los pagos, sino de un sistema más grande que rastrea lo que está gastando y aprende de él para brindarle consejos sobre cómo administrar sus impuestos y gastos, lo que debe retener cada mes para pagar hacia las declaraciones de impuestos sobre la renta, y más. Por lo general, los autónomos hacen esto sobre la marcha desde sus cuentas personales o configuran cuentas comerciales separadas para tratar de administrarlo, pero ninguna de esas opciones presenta una experiencia de usuario limpia y fácil de usar.

Con el tiempo, el plan será continuar agregando más herramientas e integrarse con un conjunto más amplio de aplicaciones de terceros que los autónomos podrían usar para facturar a los clientes o pagar las facturas ellos mismos. Ya tiene integraciones con Venmo y QuickBooks, y vendrán más, dijo Bar David, “todo lo que un trabajador autónomo necesita para tener éxito”, dijo.

Ahora hay decenas de neobancos en el mercado, pero el enfoque específico de Lili en estos autónomos es lo que le ha ayudado a destacar.

“Anticipamos que la economía de los trabajadores independientes continuará creciendo con fuerza más allá de los vientos de cola de la pandemia”, dijo el socio fundador del Grupo 11, Dovi Frances, en un comunicado. “Lili está preparada para ver un crecimiento exponencial al continuar ofreciendo a esta demografía herramientas esenciales, efectivas e intuitivas para administrar lo que antes era una forma extremadamente compleja e ineficiente de hacer negocios”.

Y para ser honesto, Lili no es el único neobanco que se dirige a autónomos; otros incluyen a todos los neobancos habituales, así como a especialistas como Lance Bank – pero está poniendo todo lo que puede en tecnología para tratar de ser el más efectivo y el mejor en ello.