Los juegos móviles continúan siendo los propios, ya que representan el 10% del tiempo que los usuarios dedican a las aplicaciones, un porcentaje que se ha mantenido estable a lo largo de los años, a pesar de que nuestro tiempo en las aplicaciones en general ha crecido un 50% en los últimos dos años. Además, los juegos continúan aumentando su participación en el gasto de los consumidores, señala App Annie en un nuevo informe de investigación esta semana, cronometrado con el E3.

En particular, gracias al crecimiento en juegos hiper-casuales y multiplataforma, los juegos móviles están en camino de alcanzar una participación de mercado del 60% en el gasto del consumidor en 2019.

El nuevo informe analiza cuánto tiempo pasan los usuarios jugando, en lugar de usar otras aplicaciones, monetización y aspectos destacados regionales dentro del mercado del juego, entre otras cosas.

A pesar de contar con una parte considerable del tiempo de los usuarios, los juegos no lideran las otras categorías, dice App Annie.

En cambio, las aplicaciones sociales y de comunicaciones representan la mitad (50%) del tiempo que los usuarios pasaron globalmente en aplicaciones en 2018, seguidos de los reproductores y editores de video con un 15%, luego los juegos con un 10%.

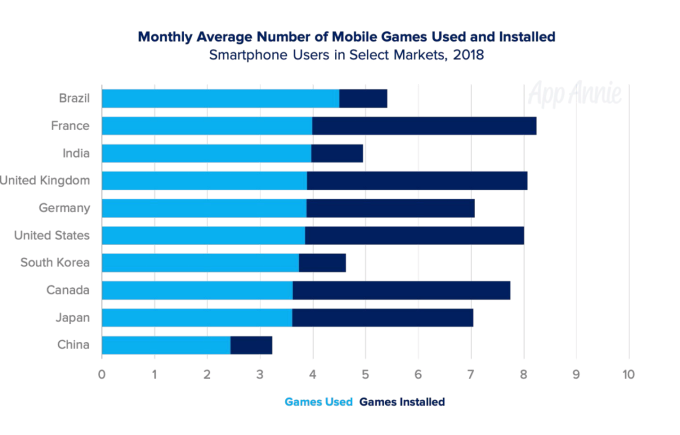

En los EE. UU., Los usuarios generalmente tienen 8 juegos instalados por dispositivo y, globalmente, jugamos un promedio de 2 a 5 juegos por mes.

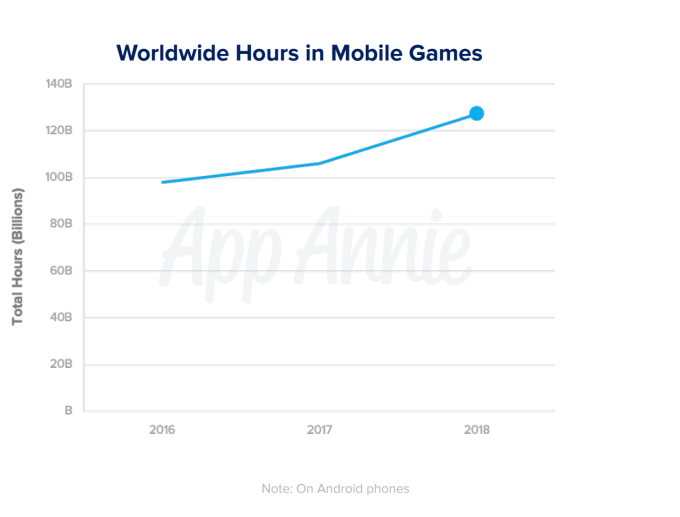

El número total de horas dedicadas a juegos continúa creciendo aproximadamente un 10% año tras año, también, gracias a que los jugadores existentes aumentan su tiempo en juegos y desde una base de usuarios cada vez mayor que incluye un gran número de usuarios nuevos de aplicaciones móviles de mercados emergentes.

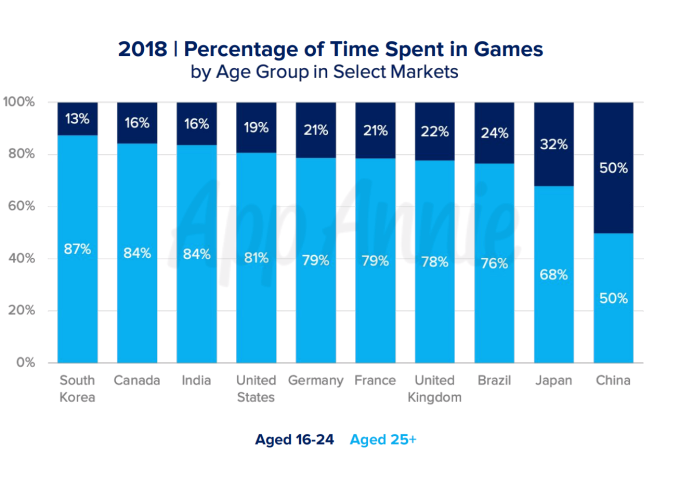

Esto también ha contribuido a ampliar el rango de edad para los jugadores.

Hoy en día, la mayoría del tiempo dedicado a los juegos es de los mayores de 25 años. En muchos casos, es posible que estos jugadores ni siquiera se clasifiquen como "jugadores", anotó App Annie.

Si bien es posible que los juegos no guíen a las categorías en términos de tiempo empleado, sí representan una gran cantidad de descargas móviles y la mayoría de los gastos de los consumidores en dispositivos móviles.

Un tercio de todas las descargas mundiales son juegos en iOS, Google Play y tiendas de aplicaciones de terceros.

El año pasado, más de 1,6 millones de juegos lanzados en Google Play y más de 1,1 millones llegaron a iOS.

En Android, 74 centavos de cada dólar se gastan en juegos y el 95% de esas compras se realizan como compras dentro de la aplicación y no como descargas pagadas. La aplicación Annie no tenía cifras para iOS.

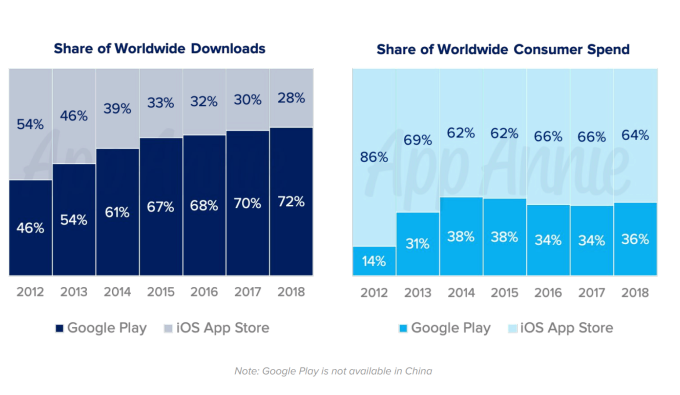

Google Play es conocido por tener más descargas que iOS, pero continúa siendo un rastro en el gasto de los consumidores. En 2018, Google Play consiguió un 72% de las descargas mundiales, en comparación con el 28% en iOS. Mientras tanto, Google Play solo vio el 36% del gasto de los consumidores frente al 64% en iOS.

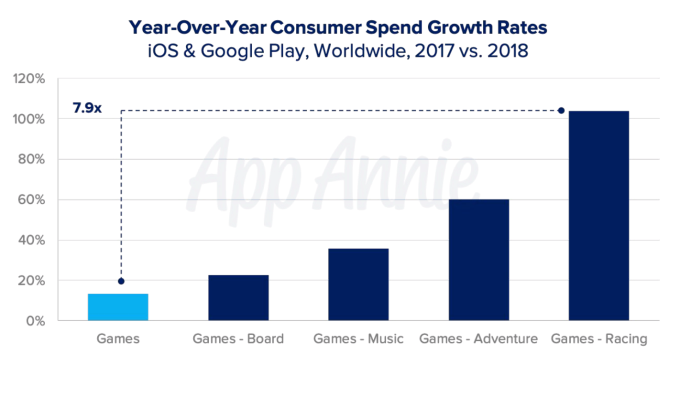

Un tipo particular de juego surgió en el nuevo informe: los juegos de carreras.

El gasto del consumidor en esta subcategoría de juegos creció 7.9 veces más rápido que el mercado de juegos móviles en general. A los juegos de aventura también les fue bien, con un crecimiento aproximadamente 5 veces superior al de los juegos en general. Juegos de música y juegos de mesa también fueron populares.

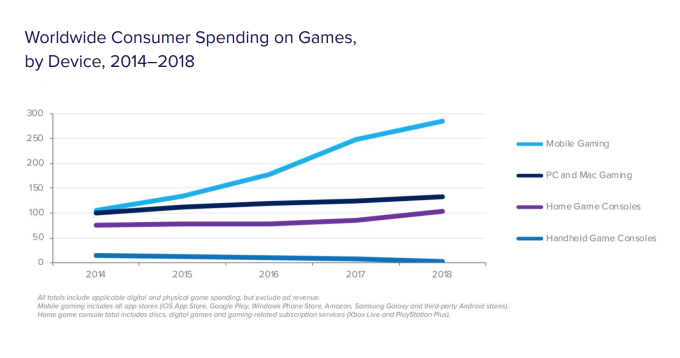

Por supuesto, el juego se expande más allá del móvil. Pero es sorprendente ver cómo una gran parte del mercado más amplio puede atribuirse a los juegos móviles.

Según App Annie, los juegos móviles son más grandes que todos los demás canales, incluidas las consolas de juegos en casa, las consolas portátiles y las computadoras (Mac y PC). También es un 20% más grande que todas estas otras categorías combinadas, un cambio de hace unos años, atribuido al crecimiento en la base de consumidores móviles, que permite que los juegos móviles lleguen a más personas.

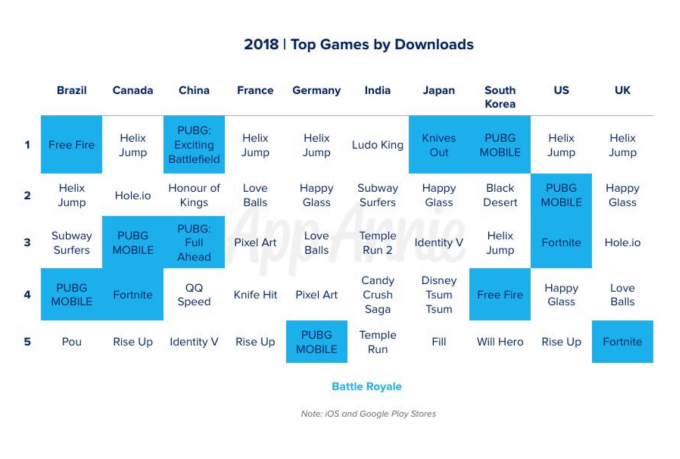

El juego multiplataforma es una tendencia clave en el juego hoy en día, gracias a títulos como PUBG y Fortnite en particular, que estuvieron entre los juegos más descargados en varios mercados el año pasado.

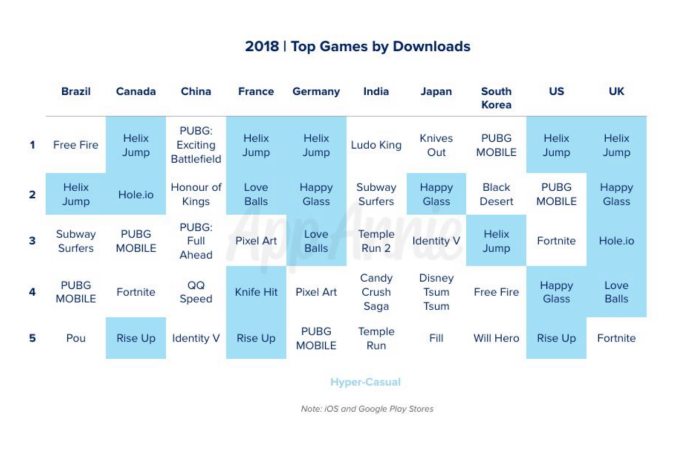

Mientras tanto, los juegos hiper-casuales son atractivos para aquellos que no se consideran a sí mismos como jugadores, lo que ha ayudado a ampliar aún más el mercado.

La aplicación Annie predice que la próxima gran oleada provendrá de los juegos de AR, con Harry Potter: Wizards Unite espera traer Pokémon Go– como el frenesí de regreso a AR, trayendo al nuevo título $ 100 millones en sus primeros 30 días. El juego se encuentra actualmente en pruebas beta en mercados selectos, con planes para una versión 2019.

En términos de regiones, el impacto de China en los juegos tiende a ser muy grande, pero su crecimiento el año pasado fue limitado debido a las regulaciones de las licencias de juego. Esto obligó a los editores a buscar el crecimiento fuera del país, especialmente en mercados como Norteamérica y Japón, dijo App Annie.

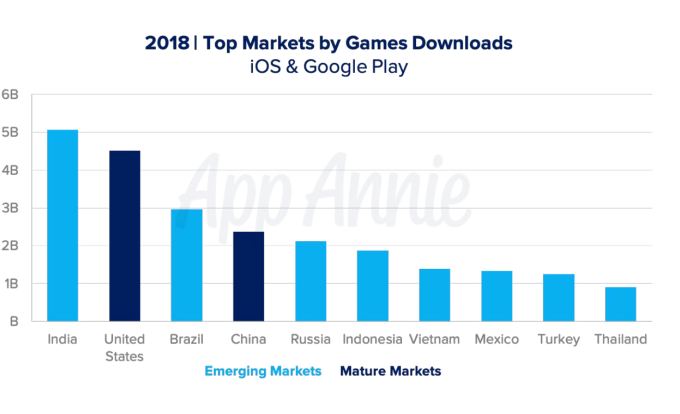

Mientras tanto, India, Brasil, Rusia e Indonesia lideran los mercados emergentes con respecto al juego.

descargas, pero los mercados establecidos de EE. UU. y China siguen siendo jugadores fuertes en términos de números absolutos.

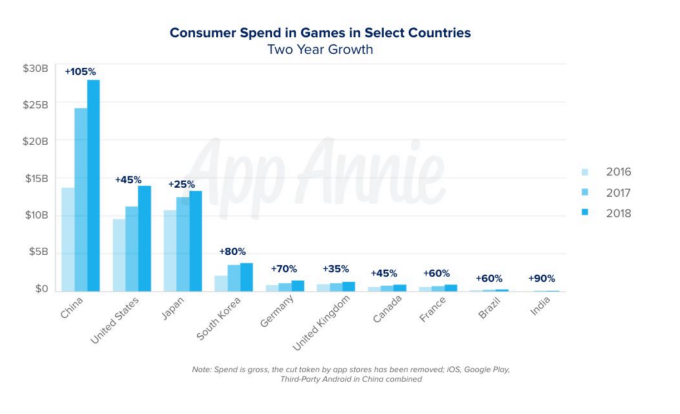

Con el continuo crecimiento constante en el gasto de los consumidores y el tiempo estable en los juegos, App Annie afirma que el potencial de monetización de los juegos está creciendo. En 2018, hubo 1900 juegos que ganaron más de $ 5 millones, en comparación con 1200 en 2106. Además, el gasto de los consumidores en muchos mercados clave también sigue creciendo, como el 105% de crecimiento en dos años en China, por ejemplo, y el 45% de crecimiento en los Estados Unidos.

El informe completo se adentra en otras regiones, así como en las estrategias de adquisición de usuarios de los editores de juegos. Está disponible para descargar aquí.