En Silicon Valley, los inversionistas no esperan que sus compañías de cartera sean rentables. “Blitzscaling: la ruta rápida como un rayo hacia la creación de empresas valiosas de forma masiva”, una biblia para los fundadores, en su lugar exige un gran gasto en crecimiento a escala en un Amazonas -como la moda.

En cuanto a Wall Street, muestra una afinidad por las acciones en el negocio de Jeff Bezos, a pesar de los muchos años que pasó navegando por un camino hacia la rentabilidad, así como otros esfuerzos por perder dinero. ¿Por qué? Porque también está mucho menos preocupado por la rentabilidad que por las oportunidades del mercado.

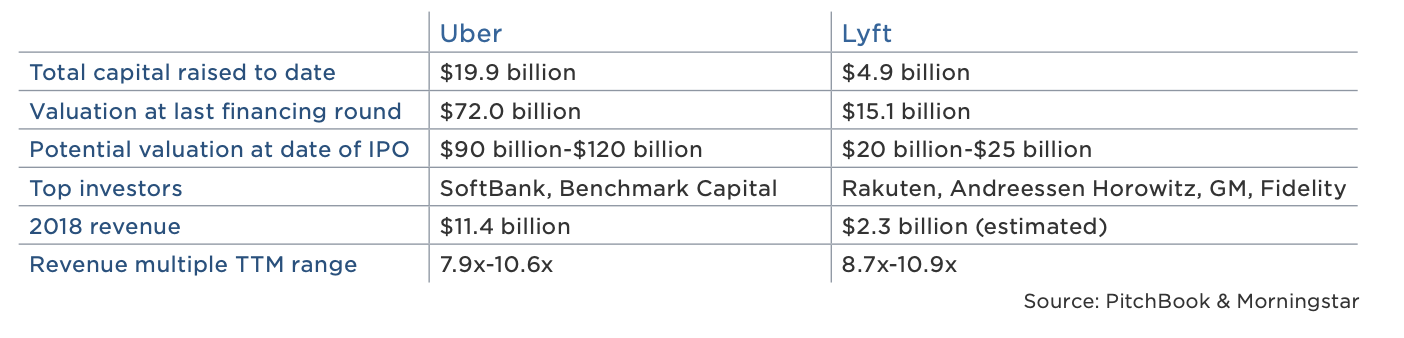

Lyft, una compañía de viajes que espera que se haga pública esta semana, no es rentable. De acuerdo con los datos recopilados por The Wall Street Journal, se registraron pérdidas de $ 911 millones en 2018, una estadística que lo convertirá en el mayor perdedor entre las nuevas empresas de EE. UU. Por otro lado, los $ 2.2 mil millones de Lyft en los ingresos de 2018 lo ubican en la cima de la lista de los mayores ingresos anuales para un negocio previo a la salida a bolsa, solo detrás de Facebook y Google en esa categoría.

En resumen, Wall Street está apostando por el crecimiento de los ingresos de Lyft, asumiendo que reducirá sus pérdidas y alcanzará la rentabilidad … eventualmente.

Wall Street tiene hambre de unicornios.

A pesar de las pérdidas, Lyft está creciendo rápidamente y Wall Street está prestando atención. En el segundo día de su road show, surgieron informes de que su OPI ya estaba sobre suscrita. Como resultado, se dice que Lyft ha aumentado el costo de sus acciones, con nuevos planes para recaudar más de $ 2 mil millones en una valoración de más de $ 25 mil millones. Eso representa un múltiplo de ingresos de más de 11x, un múltiplo de más de 1.6x de su valoración privada más reciente de $ 15.1 mil millones y, por supuesto, el insaciable deseo de Unicorns de Wall Street, sea rentable o no.

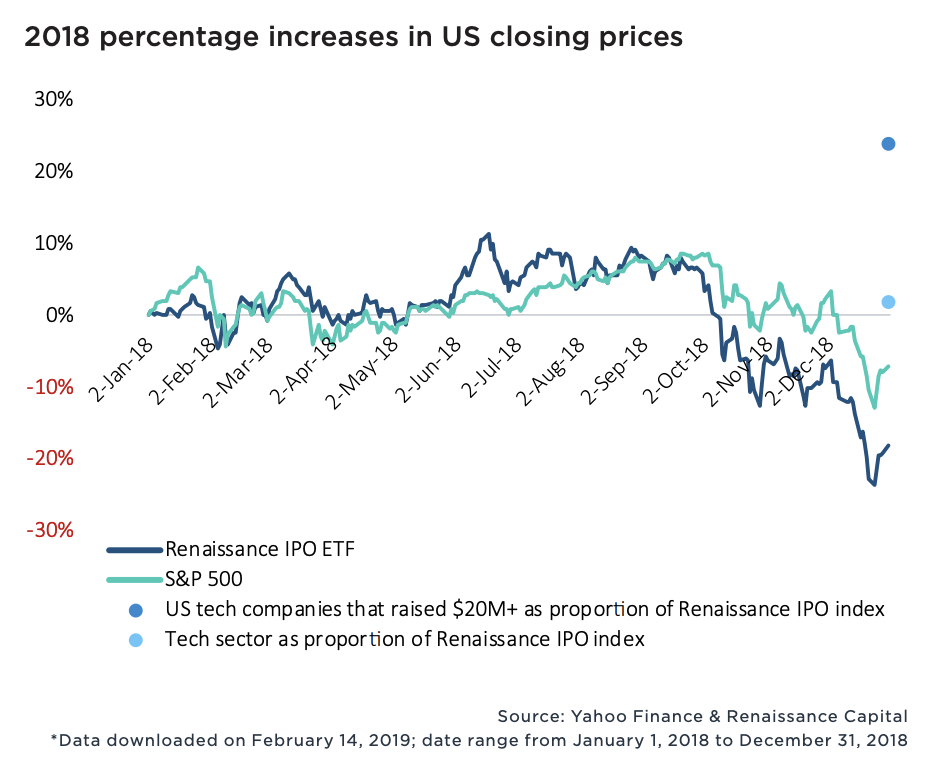

Los nuevos datos de PitchBook que exploran el desempeño de las salidas VC de más de mil millones de dólares confirman la indulgencia de Wall Street hacia las empresas de tecnología no rentables. El sesenta y cuatro por ciento de las más de 100 compañías valoradas en más de $ 1,000 millones para completar una salida a bolsa respaldada por VC desde 2010 no eran rentables, y en 2018, las nuevas empresas que perdían dinero en realidad iban mejor en la bolsa de valores que las empresas que ganaban dinero. Además, las empresas de tecnología de los Estados Unidos que habían recaudado más de $ 20 millones aumentaron casi el 25 por ciento de 2018, mientras que el sector de tecnología S&P 500 registró rendimientos sin variación.

Wall Street todavía se está adaptando al rápido crecimiento de la industria tecnológica; Los inversores de los mercados públicos, por lo tanto, están dispuestos a lidiar con flujos de efectivo negativos a mínimos, por mucho tiempo.

Una tolerancia para salidas sobredimensionadas.

No hay duda de que Lyft y su competidor mucho más grande, Uber, se harán públicos con valoraciones monstruosas. Las dos IPO, creadas para crear una gran cantidad de millonarios y devolver una serie de fondos de capital de riesgo, proporcionarán a Silicon Valley una lección sobre la tolerancia de Wall Street a las salidas de gran tamaño.

Al igual que un inversor en una fase de lanzamiento debe apostar por la visión de un fundador, Wall Street, dada la posibilidad de elegir entre varias empresas no rentables, tiene que apostar por el posible valor de mercado. Afortunadamente, esta estrategia puede funcionar bastante bien. Toma Floodgate, por ejemplo. El fondo semilla invirtió una pequeña cantidad de capital en Lyft cuando aún era una idea extraña para compartir viajes llamada Zimride. Ahora, cuenta con acciones por valor de más de $ 100 millones. Estoy seguro de que los primeros accionistas de Amazon, que se hicieron públicos como una empresa que pierde dinero en 1997, también están muy contentos.

En última instancia, el apetito de Wall Street por los unicornios como Lyft es el resultado de la escasez de OPI respaldadas por VC. En 2006, era una norma para una empresa hacer su debut en el mercado de valores a los 7,9 años, por PitchBook. En 2018, las compañías esperaron hasta la edad madura de 10.9 años, lo que causó una importante desaceleración en los grandes eventos de liquidez y las ventas de acciones.

Sin embargo, el tamaño de los fondos ha aumentado y la proliferación de unicornios continúa a tasas imprevistas. Eso puede significar, eventualmente, una afluencia de acciones de unicornio compartidas públicamente. Si ese es el caso, ¿podría Wall Street comenzar a pedir más de estas nuevas empresas? Como mínimo, los inversionistas del mercado público, no se dejen engañar por la eventual oferta de acciones de WeWork y su “EBITDA ajustado por la comunidad”. El polvo de duendecillos de Silicon Valley no puede ser tan potente.