Después hacerse privado en 2016 después de aceptar un precio de $ 32 por acción, o $ 4.3 mil millones, de Apollo Global Management, Rackspace es mirando una vez más a los mercados públicos. Rackspace se lanzó al público por primera vez en 2008 y tiene un segundo objetivo en una oferta pública unos 12 años después de su debut inicial.

La compañía describe su negocio como un proveedor de “servicios de tecnología multicloud”, ayudando a sus clientes a “diseñar, construir y operar” entornos de nube. Ese Rackspace está resaltando que el enfoque en los servicios es un contexto útil para comprender su perfil financiero, como veremos en un momento.

Pero primero, algunos conceptos básicos. La presentación S-1 de la compañía denota una cifra de marcador de posición de $ 100 millones por cuánto puede recaudar la compañía en su oferta pública. Esa cifra cambiará, pero nos dice que es probable que la empresa apunte a una venta de acciones que la acerque más a $ 100 millones que a $ 500 millones, otra cifra popular de marcador de posición.

Rackspace aparecerá en el Nasdaq con el símbolo “RXT”. Goldman, Citi, J.P.Morgan, RBC Capital Markets y otros bancos están ayudando a suscribir su (segundo) debut.

Rendimiento financiero

Similar a otras compañías que se hicieron privadas, solo más tarde para debutar una vez más como una empresa pública, Rackspace tiene océanos de deuda.

El balance de la compañía reportó efectivo y equivalentes de $ 125.2 millones al 31 de marzo de 2020. En el otro lado del libro mayor, Rackspace tiene deudas de $ 3.99 mil millones, compuesto por una línea de crédito a plazo de $ 2.82 mil millones, y $ 1.12 mil millones en notas senior que le costó a la empresa un cupón de 8.625%, entre otras deudas. El préstamo a plazo cuesta una tasa más baja del 4%, y se deriva de la transacción inicial para tomar Rackspace privado ($ 2 mil millones), y otros $ 800 millones que luego se tomaron “en relación con la adquisición de Datapipe”.

Los pagarés senior, originalmente con un valor total de $ 1,200 millones o $ 1,20 mil millones, también provienen de la adquisición de la compañía durante su transacción de 2016; La capacidad del capital privado de comprar empresas con dinero prestado, luego volver a hacerlas públicas y usar esas ganancias para limitar el perfil de deuda resultante mientras se mantiene el control financiero es lucrativo, aunque un poco descarado.

Rackspace pretende usar IPO procede a reducir su carga de deuda, incluyendo tanto su préstamo a plazo como sus pagarés senior. Precisamente cuánto puede poner Rackspace contra sus deudas dependerá de su precio de salida a bolsa.

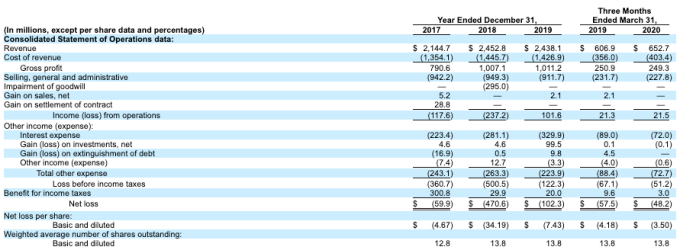

Esas deudas toman una compañía que es cómodamente rentable sobre una base operativa y la hacen profundamente no rentable sobre una base neta. Observar:

Créditos de imagen: SEC Mirando en la columna de la extrema derecha, podemos ver una empresa con ingresos materiales, aunque con márgenes brutos reducidos para una empresa supuestamente tecnológica. Generó $ 21.5 millones en ganancias operativas del primer trimestre de 2020 de sus $ 652.7 millones en ingresos del trimestre. Sin embargo, los gastos por intereses de $ 72 millones en el trimestre ayudaron a llevar a Rackspace a una profunda pérdida neta de $ 48.2 millones.

Sin embargo, no todo está perdido, ya que Rackspace tiene un flujo de caja operativo positivo en el mismo período de tres meses. Aún así, la carga de la deuda multimillonaria de la compañía sigue siendo abrupta y onerosa.

Volviendo a nuestra discusión sobre el negocio de Rackspace, recuerde que dijo que vende “servicios de tecnología multinube”, lo que nos dice que sus márgenes brutos se centrarán en el servicio, lo que significa que no serán de nivel de software. Y no lo son. En el primer trimestre de 2020, Rackspace tuvo márgenes brutos del 38.2%, por debajo del 41.3% en el primer trimestre del año anterior. Esa tendencia es preocupante.

El perfil de crecimiento de la empresa también es ligeramente desigual. De 2017 a 2018, Rackspace vio crecer sus ingresos de $ 2.14 mil millones a $ 2.45 mil millones, un crecimiento del 14.4%. La compañía se redujo ligeramente en 2019, cayendo de $ 2,45 mil millones en ingresos en 2018 a $ 2,44 mil millones el próximo año. Dada la economía de ese año y la importancia de la nube en 2019, los resultados son un poco sorprendentes.

Sin embargo, Rackspace creció en el primer trimestre de 2020. Los $ 652.7 millones de la empresa en la línea superior del primer trimestre superaron fácilmente en su resultado del primer trimestre de 2019 de $ 606.9 millones. La compañía creció un 7,6% en el primer trimestre de 2020. Eso no es mucho, especialmente durante un período en que sus márgenes brutos se erosionaron, pero el retorno al crecimiento probablemente sea bienvenido de todos modos.

TechCrunch no vio los resultados del segundo trimestre de 2020 en su S-1 hoy mientras leía el documento, por lo que suponemos que la empresa volverá a presentarla en breve para incluir resultados financieros más recientes; Creemos que sería difícil para la compañía debutar a un precio atractivo en la era COVID-19 sin compartir las cifras del segundo trimestre.

Cómo valorar Rackspace es un rompecabezas. La compañía es tecnológica, lo que significa que encontrará algo de interés. Pero su lenta tasa de crecimiento, las deudas pesadas y los márgenes mediocres hacen que sea difícil fijar un múltiplo justo. Más cuando lo tenemos.

Source link