Esta vez en realidad tiene seguro. Aplicación de comercio de acciones de tarifa cero Robinhood está lanzando Cash Management, una nueva característica que les genera a los usuarios un 2.05% APY de interés en dinero no invertido en su cuenta con la capacidad de gastarlo a través de una tarjeta de débito especial de Mastercard. La lista de espera se abre hoy en los EE. UU. Con los primeros usuarios admitidos pronto. "Si tiene $ 5000 en su cuenta mientras está pensando en qué invertir, tendrá $ 105 adicionales al final del año" gracias al interés de Robinhood Cash Management, me dice el co-CEO Baiju Bhatt.

La startup de valoración de $ 7.6 mil millones intentó por primera vez algo similar en diciembre con Robinhood Checking, prometiendo un interés del 3%. Pero el producto se convirtió en un desastre de relaciones públicas cuando la Securities Investor Protection Corporation, que se suponía debía asegurar los fondos de los usuarios, declaró que Robinhood no era elegible, y su CEO señaló que nunca había aceptado cubrir la cuenta corriente. Eso llevó a Robinhood a dejar de lado la función, borrar su sitio de cualquier mención de Checking y disculparse.

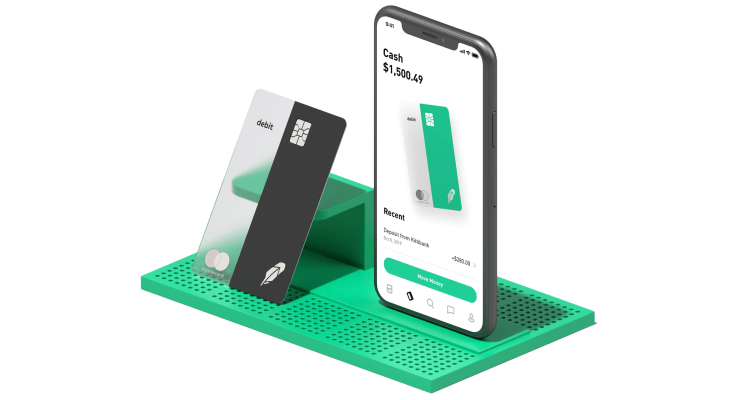

Las tarjetas de débito de Robinhood Cash Management, que presentan el mismo diseño del lanzamiento de cuenta corriente descartado

Ahora, a pesar de que Bhatt afirma que "Cash Management es un nuevo programa creado desde cero", ofrecerá exactamente el mismo diseño de tarjeta de débito y una red de 75,000 cajeros automáticos . Incluso está utilizando una imagen promocional idéntica para sus diseños de tarjetas de débito con bandera verde, negra, blanca y medio translúcida. Pero los fondos de cada usuario estarán cubiertos por la Corporación Federal de Seguro de Depósitos hasta $ 1.25 millones. Para evitar el límite de $ 250,000 de la FDIC por banco, Robinhood se está asociando con cinco bancos para repartir el efectivo de un usuario según sea necesario para agrupar hasta esa suma. Robinhood gana dinero al tomar una parte de las tarifas de intercambio de las transacciones en su tarjeta de débito administrada en sociedad con Sutton Bank, y de unos pocos pagados por los cinco bancos, el efectivo se ve envuelto.

Para ayudarlo a evitar más pasos en falso regulatorios, Robinhood agregó ayer al ex comisionado de la SEC Dan Gallagher como su primer miembro independiente de la junta. Se une al recién contratado COO, CFO, Director de Cumplimiento, VP de riesgo y cumplimiento y VP de asuntos legales y regulatorios para brindar más supervisión a Robinhood.

Baiju Bhatt Vlad Tenev Cofundadores y copresidentes ejecutivos (desde la izquierda): Baiju Bhatt y Vlad Tenev

La función de aceptación evita que los usuarios pierdan intereses si mantienen dinero en su cuenta de Robinhood, y hace que los fondos de las ventas de acciones sean rápidamente accesibles a través de la tarjeta de débito para gastos o retiros. Esa conveniencia podría darle a Robinhood una ventaja ya que pierde una si sus diferenciadores clave. La semana pasada, sus principales competidores, Charles Schwab, E * Trade y AmeriTrade, redujeron sus tarifas de $ 4.95 a $ 6.95 en las transacciones de acciones para igualar la oferta gratuita de Robinhood. Eso hace que Cash Management y Robinhood Crypto sean aún más críticos para su continuo crecimiento. Eso es necesario para justificar la valoración de $ 7.6 mil millones de su reciente aumento de $ 323 millones de la Serie E liderado por DST Global que lo lleva a $ 860 millones en fondos totales.

Cómo funciona Robinhood Cash Management

"Decidimos que lo mejor es darles a las personas la tranquilidad de que su dinero se mantiene en estos bancos, mientras tratamos de pagar las mejores tasas de interés", me dice Bhatt. (Divulgación: conozco a los cofundadores de Robinhood de la universidad juntos)

Con Cash Management, una vez que los usuarios depositan efectivo en las cuentas de Robinhood y optan por el programa, son elegibles para ganar intereses. Cualquier saldo en su cuenta, incluidas las devoluciones de las ventas de valores o criptomonedas, se transfiere a los bancos asociados asegurados por la FDIC a través del sistema de suite de débito de Promontory. Si uno de esos bancos se retira, la FDIC hará que los clientes se recuperen por un total de hasta $ 250,000, lo que equivale a $ 1.25 millones en los cinco que trabajan con Robinhood.

Allí, el efectivo gana un rendimiento porcentual anual variable (APY) que puede fluctuar en función de factores del mercado como la tasa de fondos de la Fed. Actualmente Robinhood ofrece un APY de 2.05%, pero se negó a compararlo con sus competidores. Sin embargo, se clasifica relativamente alto entre las opciones bancarias populares como estas según Bankrate, especialmente dado que no tiene un saldo mínimo:

- BMO Harris – 2.20% APY, $ 5,000 Saldo mínimo

- BBVA – 2.15% APY, $ 10,000 Saldo mínimo

- UFB Direct – 2.15% APY, $ 25,000 Saldo mínimo

- Sallie Mae – 2.00% APY, sin saldo mínimo

- State Farm Bank – 2.00% APY, sin saldo mínimo

- Banco TIAA 2.00% APY, $ 500 Saldo mínimo

- Wells Fargo 1.95% APY, $ 25,000 Saldo mínimo

- Inversores eAccess – 1.90% APY, sin saldo mínimo

Los usuarios de Cash Management pueden seleccionar entre los cuatro estilos de tarjetas de débito que se aceptan en cualquier lugar que acepte Mastercard, más 75,000 cajeros automáticos. También funciona con Apple Pay, Google Pay y Samsung Pay. No hay tarifas de transacción en el extranjero, tarifa de mantenimiento o mínimo de cuenta.

Se están agregando una variedad de nuevas características de Administración de efectivo a la aplicación Robinhood. Puede recibir notificaciones y correos electrónicos para todas sus transacciones, y bloquear la tarjeta de su teléfono si sospecha de fraude. También puede optar por la protección de ubicación, que le avisa si su tarjeta se usa demasiado lejos de su teléfono. Un buscador de cajeros automáticos en la aplicación muestra a los usuarios dónde pueden obtener efectivo sin una tarifa.

"En parte, queremos que sea un buen negocio, pero también queremos que sea una gran parte de la vida del cliente", dice el vicepresidente de producto de Robinhood, Josh Elman. En lugar de reducir los costos de los usuarios de Cash Management, la startup monetiza cobrando a sus socios. Pero la estrategia más grande es conseguir más usuarios en Robinhood con la esperanza de que algunos se suscriban a Robinhood Gold. Allí, los usuarios pagan una tarifa mensual variable dependiendo de cuánto quieren pedir prestado desde el inicio para operar con margen.

El co-CEO de Robinhood, Baiju Bhatt, habla con Josh Constine de TechCrunch en Disrupt SF 2018

"Creo que la conclusión principal durante el último año ha sido que desde diciembre pasado, nuestra compañía ha estado muy comprometida con la creación de una organización que tenga una cultura realmente sólida (de cumplimiento)", concluye Bhatt. "Crecimos el equipo de liderazgo durante el último año con experiencia en riesgos y antecedentes financieros. Creemos que eso se refleja claramente en cómo opera Robinhood y la diligencia que se utilizó para construir este nuevo programa ".

Ya no es una startup incómoda, el incipiente gigante fintech ahora debe lidiar con un escrutinio regulatorio mucho mayor. Con más de 6 millones de usuarios, la SEC no tolerará poner en peligro las finanzas de las personas.