Ahora que tengo Ofrecido Una descripción general para ayudarlo a pensar dónde se ubican las acciones concentradas en su plan, veamos más de cerca por qué vender puede ser un desafío para algunos.

En la siguiente sección, revelo los hechos de los mitos sobre las acciones concentradas para “enriquecerse” que residen en la mente de muchos propietarios de acciones concentradas por primera vez, y muestro por qué es prudente considerar una mayor diversificación.

Siga leyendo para obtener más información sobre los beneficios de la diversificación, descubrir la cantidad de acciones de la compañía que probablemente sea demasiado para mantener y las opciones que tiene cuando se trata de diversificar estratégicamente.

Peligros de concentración.

Hay varios hechos difíciles a tener en cuenta al considerar mantener una posición concentrada:

- Está diciendo lo obvio, pero no todas las acciones son AAPL o AMZN. Hendrik Bessembinder publicó una investigación que encontró el 4% de las empresas que cotizan mejor explicó los rendimientos de todo el mercado de valores de EE. UU. desde 1926. El 96% restante de las acciones coincidió colectivamente con el rendimiento de los bonos del Tesoro de EE. UU. Desde 1926, el 58% de las acciones no han logrado superar los bonos del Tesoro a un mes durante sus vidas. El cuarenta por ciento de todos los Russell 3000 (un índice de las 3000 empresas más grandes que cotizan en bolsa en los Estados Unidos) han perdido al menos el 70% de su valor desde su pico desde 1980.

- A pesar de todo esto, las acciones de base amplia han arrojado más del 9% anual, superando a la mayoría de las otras clases de activos, en última instancia debido al 4% superior de las acciones. Aunque no hay garantía de que alguien pueda seleccionar ninguno de los 4% superiores en el futuro, la diversificación garantizará que usted sea el propietario del 4% superior.

- Incluso si la acción concentrada que posee será otra AAPL / AMZN, ambas acciones han experimentado una disminución de más del 90% en algún momento de sus vidas. La mayoría de los inversores no podrían tener convicción y permanecer invertidos, especialmente si esa acción concentrada estaba impulsando la mayoría de los rendimientos de su cartera y su patrimonio neto. A veces, las caídas catastróficas son una función de la industria o amenazas existenciales que tienen poco que ver con la propia empresa. Otras veces, tiene todo que ver con la empresa y nada que ver con factores externos.

Las probabilidades de cualquier nuevo IPO estar entre el 4% superior es solo un poco mejor que golpear su número de la suerte en la ruleta. ¿Pero es el éxito de su cartera de inversiones y las probabilidades de lograr sus objetivos financieros a largo plazo algo en lo que quiera girar?

Beneficios de la diversificación.

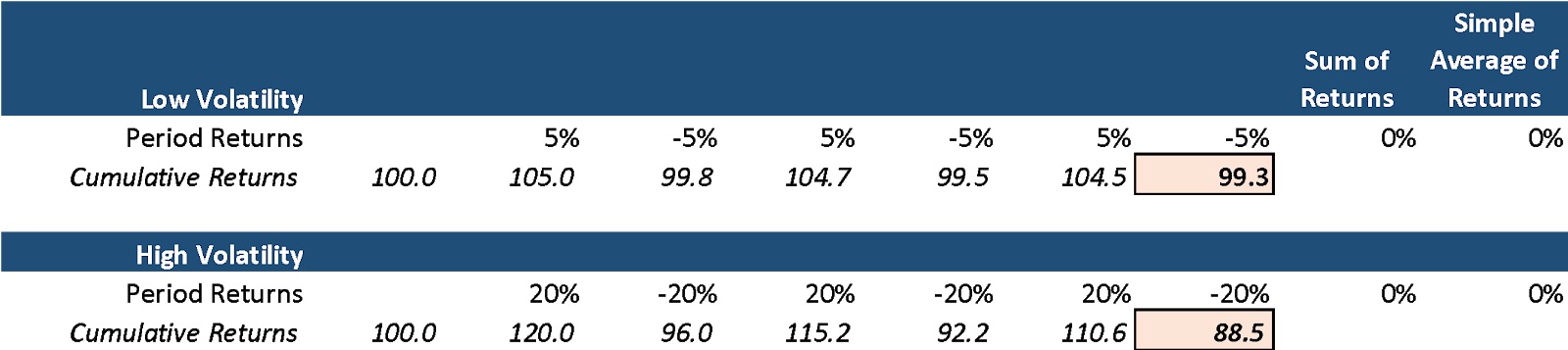

La volatilidad excesiva puede dañar los rendimientos. Observe el siguiente ejemplo que muestra la comparación entre una cartera diversificada de baja volatilidad y una cartera concentrada de alta volatilidad. A pesar del mismo rendimiento promedio simple, la cartera de baja volatilidad a continuación supera significativamente la cartera de alta volatilidad.

Créditos de imagen: Peyton Carr

Más allá de las matemáticas, los picos inesperados en la volatilidad pueden causar una disminución significativa de los precios. La volatilidad aumenta las posibilidades de que un inversor reaccione emocionalmente y tome una mala decisión de inversión. Cubriré el aspecto de finanzas conductuales de esto más adelante. Reducir la volatilidad de su cartera puede ser tan simple como aumentar la diversificación de su cartera.

El Russell 3000, un índice que representa a las 3.000 empresas más grandes que cotizan en bolsa en Estados Unidos, tiene una volatilidad menor en comparación con el 95% + de todas las acciones individuales. Entonces, ¿cuánto rendimiento renuncias por tener una volatilidad menor?

Según Northern Trust Research, el rendimiento promedio anualizado de 5.96% del Russell 3000 es 0.73% más que el rendimiento de 5.23% del stock promedio. Además, poseer el Russell 3000, en lugar de una sola acción, elimina la probabilidad de escenarios de pérdidas catastróficas: más del 20% de las acciones promediaron una pérdida de más del 10% por año durante un período de 20 años.

Si esto establece que es importante evitar carteras demasiado concentradas, ¿cuánto stock es demasiado? ¿Y a qué precio deberías vender?

¿Cuánto de las acciones de su empresa es demasiado?

Consideramos que cualquier posición o exposición de acciones superior al 10% de una cartera es una posición concentrada. No hay un número difícil, pero el nivel apropiado de concentración depende de varios factores, como sus necesidades de liquidez, el valor general de la cartera, el apetito por el riesgo y el plan financiero a más largo plazo. Sin embargo, por encima del 10% y los rendimientos y la volatilidad de esa posición única pueden comenzar a dominar la cartera, exponiéndolo a altos grados de volatilidad de la cartera.

La “acción” de la compañía en su cartera a menudo es solo una fracción de su exposición financiera general a su compañía. Piense en sus otras fuentes de posible exposición, como acciones restringidas, RSU, opciones, programas de compra de acciones para empleados, 401k, otros planes de compensación de capital, así como su flujo salarial actual y futuro vinculado al éxito de la compañía. En la mayoría de los casos, el camino prudente para lograr sus objetivos financieros implica una cartera bien diversificada.

¿Qué te detiene?

Hechos aparte, mantener una posición concentrada en las acciones de su empresa es mucho más tentador que adoptar un enfoque más medido. Los ejemplos de tokens como Zuckerberg y Bezos tienden a eclipsar la lógica aburrida de la realidad, y es difícil argumentar en contra de la posibilidad de hacerse fabulosamente rico apostando por ti mismo. En otras palabras, tus emociones pueden sacar lo mejor de ti.

Pero sus objetivos, no sus emociones, deben conducir su estrategia de inversión y las decisiones con respecto a sus acciones. Su cartera de inversiones y las acciones de la compañía dentro de ella deben usarse como herramientas para alcanzar esos objetivos.

Entonces, primero, profundizaremos en la psicología del comportamiento que influye en nuestra toma de decisiones.

A pesar de toda la evidencia, a veces esa pequeña voz permanece.

“Quiero retener el stock.“

¿Por qué es tan difícil de sacudir? Esta es una tendencia humana natural. Lo entiendo. Tenemos un fuerte impulso para racionalizar nuestros prejuicios y no creer que somos vulnerables a ser influenciados por ellos.

Apegarse a su empresa es común, ya que, después de todo, esa acción lo ha hecho o tiene el potencial de hacerlo rico. La mayoría de las veces, vender y diversificar es la decisión difícil, pero más racional.

Numerosos estudios han proporcionado ideas sobre la correlación entre la inversión y la psicología. Muchas barreras psicológicas y prejuicios conductuales no reconocidos pueden influir en usted para mantener un stock concentrado incluso cuando los datos muestran que no debe hacerlo.

Comprender estos sesgos puede ser útil al decidir qué hacer con su stock. Estos sesgos de comportamiento son difíciles de detectar e incluso más difíciles de superar. Sin embargo, la conciencia es el primer paso. Aquí hay algunos sesgos de comportamiento más comunes, vea si alguno se aplica a usted:

Sesgo de familiaridad: La familiaridad es probable por qué tantos fundadores están dispuestos a mantener posiciones concentradas en las acciones de su propia empresa. Es fácil confundir la familiaridad con su propia empresa con la seguridad en el stock. En el mercado de valores, la familiaridad y la seguridad no siempre están relacionadas. Una gran compañía (segura) a veces puede tener un precio de acciones peligrosamente sobrevaluado, y las compañías terribles a veces tienen precios de acciones terriblemente infravalorados. No se trata solo de la calidad de la empresa, sino de la relación entre la calidad de una empresa y el precio de sus acciones que determina si es probable que una acción tenga un buen desempeño en el futuro.

Otra forma en que esto se manifiesta es cuando un fundador tiene menos experiencia en inversiones en el mercado de valores y solo ha sido propietario de las acciones de su compañía. Pueden pensar que el mercado tiene más riesgo que su compañía cuando en realidad, generalmente es más seguro que ocupar solo su posición individual.

Exceso de seguridad: Todos los inversores exhiben un exceso de confianza cuando mantienen una posición demasiado concentrada en una acción individual. Es probable que los fundadores crean en su empresa; después de todo, ya logró suficiente éxito para la salida a bolsa. Esta confianza puede estar fuera de lugar en el stock. Los fundadores a menudo son reacios a vender sus acciones si ha estado subiendo, ya que creen que continuará subiendo. Si la acción se ha vendido, lo contrario es cierto, y están convencidos de que se recuperará. A menudo, es difícil para los fundadores ser objetivos cuando están tan cerca de la empresa. Por lo general, creen que tienen información única y conocen el valor “verdadero” de las acciones.

Anclaje: Algunos inversores anclarán sus creencias a algo que experimentaron en el pasado. Si el precio de las acciones concentradas ha bajado, los inversores pueden anclar su creencia de que las acciones valen su valor anterior más alto y no están dispuestas a vender. Este valor anterior de la acción no es un indicador de su valor real. El valor real es el precio actual en el que los compradores y vendedores intercambian las acciones mientras incorporan toda la información disponible actualmente.

Efecto de dotación: Muchos inversores tienden a asignar un valor más alto a un activo que poseen actualmente que si no lo tuvieran en absoluto. Hace que sea más difícil de vender. Una excelente manera de verificar el efecto de la dotación es preguntarse: “Si no fuera dueño de estas acciones, ¿las compraría hoy a este precio?” Si no está dispuesto a comprar las acciones a este precio hoy, es probable que solo esté reteniendo las acciones debido al efecto de dotación.

Un giro divertido en esto es mirar en el Estudio de efecto IKEA, lo que demuestra que las personas asignan más valor a algo que hicieron de lo que potencialmente vale.

Cuando se enmarca de esta manera, los inversores pueden tomar decisiones más intencionales sobre si continuar manteniendo acciones concentradas o vendiendo. A veces, estos prejuicios son difíciles de detectar, por lo que es útil tener una segunda persona, un copiloto o un asesor.

Tomar el control

Felicitaciones a aquellos de ustedes con una posición de stock concentrada en su empresa; se gana con esfuerzo y probablemente representa una riqueza material. Comprenda que no hay una respuesta “correcta” cuando se trata de administrar el stock concentrado. Cada situación es única, por lo que es esencial hablar con un profesional sobre las opciones específicas de su situación.

Comienza con tener un plan financiero, completo con objetivos de inversión específicos que desea alcanzar. Una vez que tenga una idea clara de lo que quiere lograr, puede ver los hechos bajo una nueva luz y obtener una apreciación más profunda de los peligros de mantener una posición concentrada en las acciones de la compañía versus los beneficios de la diversificación, teniendo en cuenta todas las implicaciones y oportunidades involucradas en la toma racional de decisiones y el comportamiento de inversión.

¿Cuáles son mis opciones si quiero diversificar?

La mayoría de las personas entienden que pueden vender su patrimonio de manera simple y directa, pero hay una variedad de otras estrategias. Algunas de estas oportunidades pueden ser mucho mejores para minimizar los impuestos o mejores para lograr el perfil de riesgo o rendimiento deseado. Algunos podrían preguntarse cuál es el mejor momento para vender. Cubriré estos temas en el artículo final de la serie.