Una percibe sueldo de cerca de 15 mil pesos y otra de poco más de 30 mil.

Por Carlos Manuel Juárez

El titular de la Auditoría Superior del Estado (ASE) de Tamaulipas, Jorge Espino Ascanio, emplea a Jesica Mabel y Alejandra Melissa Calzado Saldívar, hijas de su pareja, como secretaria particular y asistente. Ambas forman parte de la nómina estatal desde 2017.

De acuerdo con información consultada en la Plataforma Nacional de Transparencia (PNT), Jorge Espino contrató a Alejandra Melissa en el primer trimestre al frente de la ASE, hace 4 años. Ingresó de base en el puesto de auxiliar administrativo en la Dirección de Contraloría Interna y en seis meses la ascendieron a la oficina del Auditor, donde permanece con un sueldo mensual bruto de 14,602 pesos.

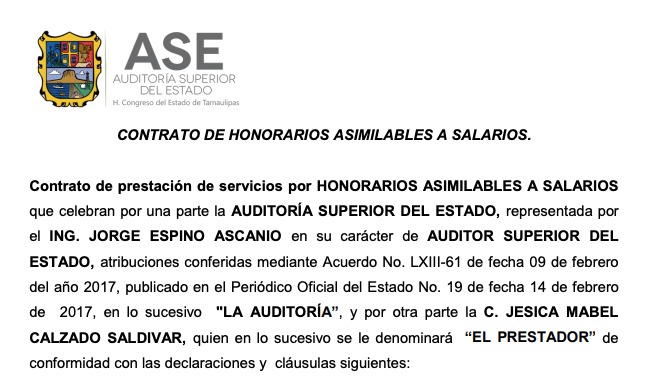

El nepotismo propiciado por Espino Ascanio continuó el 6 de enero de 2020. Ese día, el titular de la ASE junto con el director general de Administración y Finanzas, Pedro Sosa Rodríguez; y el subdirector de Recursos Humanos, Carlos Alberto Hernández Vicencio, firmaron el contrato de Jesica Mabel por un sueldo mensual de 30 mil 344 pesos mensuales por seis meses de trabajo.

Jesica Mabel fue contratada como secretaria particular en la oficina del Auditor Superior. Jorge Espino dejó abierta la cláusula cuarta del contrato para que Jesica Mabel siguiera cobrando. Cabe mencionar que la hija de la pareja del auditor ya había desempeñado el mismo puesto en la Secretaría del Trabajo, al mando de María Estela Chavira Martínez, en 2017, al mismo tiempo que su hermana era contratada en la ASE.

Jorge Espino Ascanio fue elegido auditor por un periodo de siete años, por la mayoría del Congreso del estado el 9 de febrero de 2017. El encargado de empujar la propuesta fue del diputado panista Joaquín Hernández Correa. El único legislador que se opuso fue el priista Alejandro Etienne Llano.

Espino Ascanio fue coordinador de asesores en el ayuntamiento de Reynosa de 2006 a 2007. Posteriormente ocupó diversos cargos en el Poder Legislativo estatal y dos delegaciones federales durante la presidencia de Felipe Calderón. Los trabajos en el sector público fueron a la par de la fundación de dos empresas en el ramo de la construcción y estrategia política.

Jesica Mabel y Alejandra Melissa Calzado Saldívar son hijas del matrimonio de María Guadalupe Saldívar Villasana y el comunicador Víctor Calzado González, éste último continúa desaparecido desde el 10 de septiembre de 2011 en Victoria.

El auditor Jorge Espino y María Guadalupe Saldívar Villasana son pareja desde hace cinco años. Ella, quien dirige una empresa de comunicación, aparece como prestadora de servicios por miles de pesos en los ayuntamientos de Ciudad Victoria, San Fernando, Nuevo Laredo, entre otros; el exalcalde Xicoténcatl Uresti aceptó pagarle 139 mil 200 pesos mensuales.

La contratación de Jesica Mabel y Alejandra Melisa, de acuerdo con los documentos consultados que cuentan con firma y sello de la Auditoría Superior del Estado de Tamaulipas, puede ser motivo para que Jorge Espino Ascanio sea removido del cargo.

La Ley de Fiscalización y Rendición de Cuentas es muy vaga en las razones por los que el auditor puede ser despedido, solo menciona como “causas graves de responsabilidad”. Empero, sí señala que el Congreso de Tamaulipas debe presentar una iniciativa justificada para el despido, misma que debe aprobar dos terceras partes del Pleno legislativo.

La Ley de Responsabilidad de los Servidores Públicos de Tamaulipas, en el artículo 47 fracción XVII, ordena que los funcionarios deben “abstenerse de intervenir o participar indebidamente en la selección, nombramiento, designación, contratación, promoción, suspensión, remoción, cese o sanción de cualquier servidor público, cuando tenga interés personal, familiar o de negocios en el caso, o pueda derivar alguna ventaja o beneficio para él o para las personas a las que se refiere la fracción XIII”.

El apartado referido específica: “excusarse de intervenir en cualquier forma en la atención, tramitación o resolución de asuntos en los que tenga interés personal, familiar o de negocios, como son aquellos de los que puedan resultar algún beneficio para él, su cónyuge o parientes consanguíneos hasta el cuarto grado, por afinidad o civiles, o para terceros con los que tenga relaciones profesionales, laborales o de negocios, o para socios o sociedades de las que el servidor público o las personas antes referidas formen o hayan formado parte”.

Al respecto, el artículo 93 de la Ley de Fiscalización apunta los supuestos para el despido, como formar parte de partido político alguno, participar en actos políticos partidistas y hacer cualquier tipo de propaganda o promoción partidista; desempeñar otro empleo, cargo o comisión…; difundir la información confidencial o reservada de la Auditoría. Aunado a lo anterior, agrega los siguientes escenarios para la remoción: ausentarse de sus labores por más de un mes sin autorización; abstenerse de presentar los informes anuales; aceptar la injerencia de los partidos políticos en el ejercicio de sus funciones.

En el plano federal, el artículo 63 BIS de la Ley General de Responsabilidad Administrativas señala que “cometerá nepotismo el servidor público que, valiéndose de las atribuciones o facultades de su empleo, cargo o comisión, directa o indirectamente, designe, nombre o intervenga para que se contrate como personal de confianza, de estructura, de base o por honorarios en el ente público en que ejerza sus funciones, a personas con las que tenga lazos de parentesco por consanguinidad hasta el cuarto grado, de afinidad hasta el segundo grado, o vínculo de matrimonio o concubinato”.