Con poco alboroto o fanfarria, Cleo, la startup con sede en Londres que ofrece un chatbot impulsado por IA como reemplazo de sus aplicaciones bancarias, ha comenzado a ofrecer silenciosamente su servicio a los clientes de EE. UU. Apenas 21 días después, entiendo que la fintech del Reino Unido ya está registrando 1,000 usuarios al otro lado del charco por día.

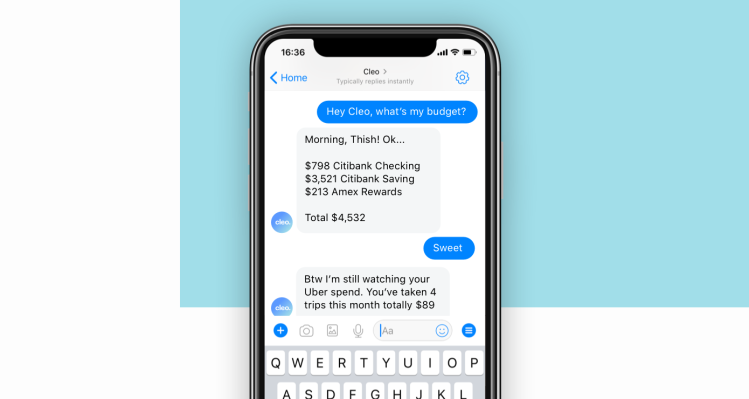

Descrita como una “versión alfa” por el propio chatbot (vea la captura de pantalla a continuación), la versión estadounidense ve a Cleo agregar soporte para 647 bancos y contando, un reflejo de cuán fragmentado está el mercado bancario en los EE. UU. Como era de esperar, Cleo mantiene la misma interfaz conversacional que su contraparte del Reino Unido, aunque me dijeron que es un dialecto estadounidense en desarrollo (¡y una selección de Gifs!). Puede solicitar y recibir información sobre sus gastos en múltiples cuentas y tarjetas de crédito, desglosados por transacción, categoría o comercio.

Además, Cleo también le permite realizar una serie de acciones, incluidas algunas basadas en los datos financieros que ha recopilado. Puede enviar dinero a sus contactos de Facebook Messenger a través de Cleo, donar a organizaciones benéficas y establecer metas y alertas de gastos y otras travesuras financieras divertidas.

El panorama general es ofrecer a los usuarios de Cleo, en su mayoría millennials, una forma más accesible e inteligente de administrar su dinero y, en última instancia, convertirse en su centro de control financiero predeterminado, incluida la recomendación de formas de ahorrar dinero y cambiar automáticamente a los productos de mejor valor, ya sea financiero o otros servicios tales como servicios públicos.

Es una propuesta que parece estar resonando entre los usuarios. En el Reino Unido, Cleo ahora cuenta con más de 150.000 usuarios, aunque tengo entendido que, tras la sigilosa, aunque tentativa, expansión estadounidense de la startup, está en camino de alcanzar los 200.000 usuarios en todo el mundo. Una fuente me dice que la compañía también está considerando otros movimientos internacionales, citando a Canadá, Australia, Nueva Zelanda, Irlanda, Singapur y Sudáfrica como los próximos en la hoja de ruta.

Lo que es fascinante ahora que podemos ver que las ambiciones globales de Cleo comienzan a desarrollarse es la velocidad potencial a la que se puede mover la startup del Reino Unido debido a la decisión de no convertirse en un banco por derecho propio, lo que de otro modo generaría importantes fricciones regulatorias y de capital, entre otras cosas. en el fragmentado mercado estadounidense.

El cofundador de Cleo, Barney Hussey-Yeo, siempre ha dicho que es mejor centrarse en crear una UI/UX mejor y más inteligente que reinventar la cuenta actual, incluso si el objetivo final es más o menos el mismo. O, para decirlo de manera más simple, argumenta que “nadie necesita ser un banco para reemplazar su aplicación bancaria”.