Banca de cobre, un servicio de banca digital dirigido a adolescentes, anunció hoy que ha recaudado un total de $ 13,3 millones en fondos semilla.

PSL Ventures, un brazo de Laboratorios Pioneer Square, lideró un $ 4.3 millones de recaudación para Copper, con sede en Seattle, el año pasado y $ 9 millones adicionales este año. Otros inversores en la startup fintech incluyen Clocktower Ventures, Index Ventures Scout Fund, Launchpad Capital, Financial Venture Studio, Maven Ventures, Fiat Ventures y Arnold Ventures.

Co-fundador y CEO de Copper Banking Eddie Behringer cree que la startup tiene algunas ventajas competitivas.

Por un lado, Behringer y Director financiero Stefan Berglund anteriormente cofundó Snap! Raise, una plataforma de financiación colectiva orientada a los jóvenes que ha recaudado más de $ 90 millones en fondos de riesgo. El atributo de par Snap! Elevar el éxito a relaciones profundas a nivel de base en las escuelas secundarias. Están emulando ese modelo para impulsar el crecimiento de Copper.

“Trabajamos con millones de adolescentes y padres en nuestra empresa anterior”, dijo Behringer a TechCrunch. “Ese manual es una de las razones principales por las que hemos visto un crecimiento tan grande tan rápido. Hemos seguido este camino antes: asociarnos a nivel de la comunidad. Eso es algo que normalmente se pasa por alto en los modelos tecnológicos de hoy “.

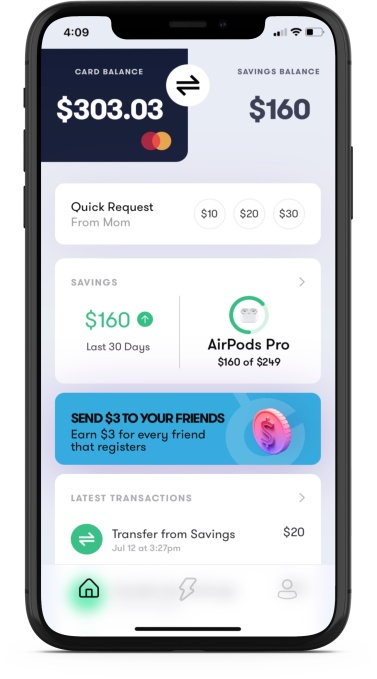

Además, Copper Banking ha incorporado educación financiera en su oferta para que los adolescentes no solo puedan gastar dinero, sino también administrarlo mejor. Por ejemplo, los consejos financieros integrados en la aplicación tienen como objetivo ayudar a los adolescentes a “aprender las lecciones de dinero esenciales que necesitarán durante toda la vida”, dice la compañía.

“Un buen ejemplo de eso es que los adolescentes tienen la capacidad de decirle a Copper lo que quieren, lo que luego traducimos en metas de ahorro que realmente les enseñan”, agregó Behringer.

Hasta ahora, la estrategia de Copper parece estar funcionando. La startup de dos años se lanzó a principios de este año y hoy tiene más de 350,000 usuarios en su plataforma. Desde su lanzamiento, Copper ha experimentado un crecimiento de alrededor del 70% mes a mes y alrededor del 70% de los usuarios están siendo atraídos a la plataforma a través del “boca a boca orgánico”, dijo Behringer. El cliente promedio de Copper tiene 15 años y, a menudo, refiere a otro amigo, sin incluir a sus propios hermanos, según la compañía.

Emulando Snap! El modelo de Raise, Copper Banking también se basa en una red de embajadores jóvenes que promueven la plataforma a través de escuelas, clubes y equipos deportivos. El resultado, agrega Behringer, son menos tarifas para sus clientes adolescentes. Y para Copper, el enfoque ha resultado en costos de adquisición de clientes que, según dice, son drásticamente más bajos que los de los bancos tradicionales.

“Nos dimos cuenta, al cultivar Snap! Levante, que se había hecho muy poco para preparar a esta generación para el éxito financiero ”, dijo Behringer a TechCrunch. “Una de las primeras cosas que notamos es que los bancos han puesto el listón extremadamente bajo para la banca antes de los 18 años”.

Copper Banking ofrece una cuenta bancaria digital respaldada por la FDIC vinculada a 50.000 cajeros automáticos. Los adolescentes también reciben una tarjeta de débito Copper personalizada, pagos P2P, depósito directo y opciones de ahorro automático. Los padres deben registrar a sus hijos adolescentes para obtener una cuenta y pueden vincular sus cuentas bancarias tradicionales a las tarjetas Copper Banking para proporcionar una asignación automática de “salario de adolescente”. También reciben alertas y controles inteligentes sobre el comportamiento de los gastos.

Créditos de imagen: Banca de cobre

Copper ofrece la funcionalidad de co-paternidad para padres separados que viven en diferentes hogares.

La compañía planea utilizar su nuevo capital principalmente para continuar con el desarrollo de su plataforma y productos bancarios, así como para enfocarse en su estrategia de comercialización. También, naturalmente, está contratando en varios departamentos, incluidos los de ingeniería, cumplimiento, marketing, ventas y operaciones. Copper cuenta actualmente con unos 25 empleados.

Geoff Entress, director gerente y cofundador del inversor líder PSL Ventures, dijo que La amplia experiencia del equipo de administración del cobre en el crecimiento de empresas en etapa inicial realmente se refleja en sus métricas.

“Su adopción, conversión a cuentas financiadas y métricas de recomendación superan la mayoría de las métricas de DTC que se ven, lo que habla de la increíble resonancia de Copper con los clientes”, escribió por correo electrónico. “Como inversionista, esas son las señales que desea ver. Creemos que Copper Banking está en una posición ideal para ayudar a que la próxima generación de estadounidenses se encamine hacia una mejor salud financiera “.

Ben Savage, socio de Clocktower Ventures, cree que el mercado de los adolescentes es increíblemente atractivo para los neobancos, pero que “los adolescentes no quieren que sus padres les impongan uno.

“El cobre tiene la marca, el producto y el modelo de comercialización para llenar ese vacío”, dijo en un comunicado escrito.

Copper enfatiza que es un banco digital. Evolve Bank & Trust ofrece sus servicios bancarios.

Si bien la puesta en marcha se centra en los adolescentes, cualquier persona mayor de seis años puede obtener una cuenta si tiene un teléfono.

El panorama de los servicios bancarios dirigidos a los jóvenes es cada vez más concurrido. En abril, Step, que también se centra en los adolescentes, cerró el una ronda de financiación Serie C de $ 100 millones y Greenlight, una empresa de tecnología financiera que ofrece a los padres cuentas bancarias para niños, recaudó $ 260 millones en una ronda de financiación de la Serie D que casi duplicó su valoración a $ 2.3 mil millones.