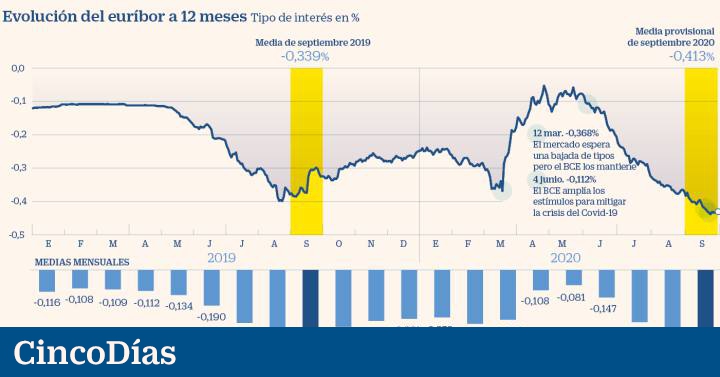

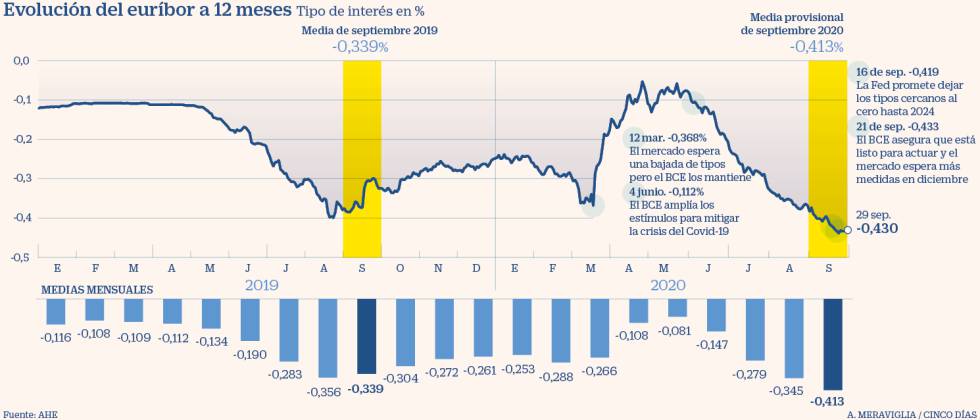

La perspectiva de unos tipos de interés anclados en el cero durando mucho tiempo por el impacto del coronavirus en la economía y la abundante liquidez en el sistema financiero han sumido al euríbor a 12 meses en una espiral bajista apenas imaginable hace cinco meses. El índice hipotecario de referencia continuó cayendo en septiembre tras el mínimo histórico de agosto (-0,359%), y de nuevo tocó niveles nunca vistos, esta vez incluso por debajo de la barrera del -0,4%.

El indicador cierra el mes en el -0,413% (a falta de un día de cotización), aunque llegó a hundirse hasta el -0,438% en tasa diaria. Los expertos señalan que los estímulos del Banco Central Europeo (BCE), que puede tomar más medidas en diciembre, empujan a la baja al euríbor, que todavía podría desplomarse más.

El euríbor parece ahora no encontrar suelo cuando hace menos de cinco meses llegó a rozar el cero y amenazaba con poner fin a más de cuatro años en terreno negativo. El pasado 20 mayo alcanzó el -0,058%, la cotización más alta en tres años y medio, después de la tendencia alcista iniciada a mediados de mayo por el estallido de la pandemia, que provocó una fuerte tensión en el mercado interbancario al desconfiar los bancos unos de otros a la hora de prestarse dinero.

Ahora, esa tensión se ha diluido gracias al apoyo del BCE y, además, la banca no tiene problemas para encontrar liquidez. “El BCE continúa aplicando una política monetaria ultraexpansiva a través de tipos cero, compra de bonos e inyecciones de liquidez. Durante las últimas semanas, los bancos con acceso a estos fondos tomaron prestado más de lo que necesitan, impulsados por el bajo coste. Esto, unido a la desaceleración económica, está provocando un exceso de liquidez, que provoca que los bancos no necesiten pedir prestado en el mercado interbancario”, explica Joaquín Robles, analista de XTB.

El tipo hipotecario seguirá en terreno negativo al menos tres años más, según los analistas

Aunque la incertidumbre es muy elevada, el mercado espera que el índice permanezca en niveles negativos durante un tiempo prolongado, dado que su evolución está muy ligada a las tasas rectoras y se estima que estas se mantendrán cercanas al cero al menos otros tres años. Así, fuentes bancarias prevén que el euríbor rondará el -0,3% o menos hasta muy avanzado el año 2023. “Lo que es seguro es que el euríbor se mantendrá por debajo de cero hasta que haya algún tipo de previsión de subida en los tipos de interés”, indica Robles.

Además, ante las moderadas perspectivas de crecimiento económico por el impacto de la segunda ola de coronavirus, que está obligando a muchos países europeos a adoptar más restricciones a la actividad y a la movilidad, el mercado apuesta a que el BCE aumentará su artillería contra la pandemia. “No sería extraño ver al euríbor incluso más abajo que ahora si se incrementan las subastas de liquidez a la banca o los programas de compras de bonos. También podríamos ver tasas inferiores si el mercado empezara a descontar bajadas adicionales en la facilidad de depósito del BCE, pero esto es más improbable”, apunta Germán García Mellado, gestor de renta fija de A&G Banca Privada.

Por su parte, Enrique Lluva, director de renta fija de Imantia, comenta que por primera vez en la historia el euríbor a tres meses se ha situado por debajo de la facilidad marginal de depósito (-0,5%), así que “el mercado empieza a dar alguna probabilidad a una nueva acción monetaria por parte del BCE en el corto plazo”.

Olivia Álvarez, analista de Monex Europe, considera que, dada la amplia provisión de liquidez, el euríbor puede tender hacia el -0,5% que marca la tasa de depósito del BCE, que “teóricamente actúa como barrera natural del euríbor”.

Rebajas en las cuotas hipotecarias

Las hipotecas a tipo variable a las que les toque revisión con el dato de septiembre verán rebajadas sus cuotas en unos 4 euros de media al mes, dado que el euríbor de este mes está por debajo del registrado hace justo un año (-0,339%). “Las perspectivas de normalización del euríbor hacia terreno positivo dependerán crucialmente del ritmo de recuperación de la economía y del crédito, pero eso podría tomar como mínimo un par de años”, indica la analista de Monex Europe.