Si el dinero es el último producto básico, ¿cómo pueden las fintech, que venden dinero, mueven dinero o venden seguros contra pérdidas monetarias, crear productos que permanezcan diferenciados y creen valor duradero en el tiempo?

¿Y por qué tantas empresas de software, que ya cuentan con ofertas altamente diferenciadas y atienden a grandes mercados, se están moviendo para ofrecer servicios financieros integrados en sus productos?

Una nueva y atractiva categoría híbrida de empresa está surgiendo en la intersección del software y los servicios financieros, creando entusiasmo en las comunidades de inversión y emprendedoras, como discutimos en nuestra conferencia virtual “Fintech: The Endgame” y el informe adjunto esta semana.

Estas empresas especializadas (en algunos casos, empresas de software que también procesan pagos y retienen fondos en nombre de sus clientes, y en otros, empresas financieras que integran el flujo de trabajo y características que recuerdan más a las empresas de software) combinan algunos de los mejores atributos de ambos categorías.

Créditos de imagen: Empresas de batería

Desde el software, diseñan para lograr una fuerte participación del usuario vinculada a productos útiles e intuitivos que impulsan la retención a largo plazo. De las finanzas, se basan en la capacidad de obtener ingresos indexados al crecimiento del negocio de un cliente.

Fintech está preparada para revolucionar los servicios financieros, tanto reinventando productos existentes como impulsando nuevos modelos comerciales a medida que los servicios financieros se vuelvan más omnipresentes en otros sectores.

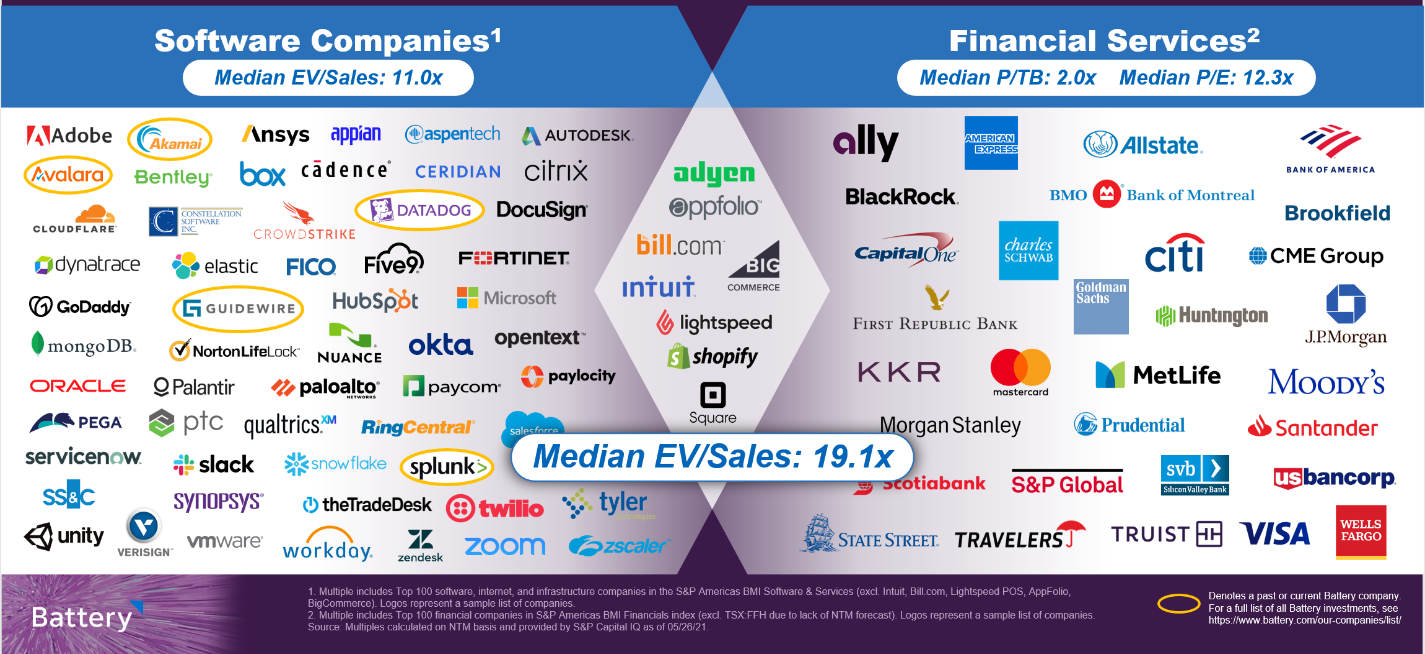

La poderosa combinación de estos dos modelos está impulsando rápidamente el valor de mercado tanto público como privado, ya que los inversores otorgan a estas “super” empresas valoraciones superiores; en la esfera pública, casi el doble de la mediana del múltiplo de las empresas de software puro, según un análisis de Battery.

El ejemplo casi perfecto de este fenómeno es Shopify, la compañía que se hizo famosa vendiendo software para ayudar a los dueños de negocios a lanzar y administrar tiendas en línea. A pesar de lograr una escala notable con este producto SaaS original, Shopify genera hoy el doble de ingresos por pagos que por software al permitir que los dueños de negocios acepten pagos con tarjeta de crédito y actúen como su propio procesador de pagos.

La combinación de una solución de software indexada al crecimiento del comercio electrónico, combinada con un flujo de pagos rentables que crece incluso más rápido que sus ingresos por software, hace que los inversores otorguen a Shopify un múltiplo de 31 veces en sus ingresos futuros, según los datos de CapIQ al 26 de mayo.

¿Cómo deberíamos valorar estas empresas fintech, de todos modos?

Antes incluso de hablar sobre cómo los inversores deberían valorar estas empresas híbridas, vale la pena señalar que tanto en el mercado público como en el privado, las fintechs han sido notoriamente difíciles de valorar, lo que ha fomentado la controversia y el debate en la comunidad inversora.