Para la mayoría de las personas en la India, tener que interactuar con los bancos no les infunde alegría. Los bancos del mercado del sur de Asia son conocidos por realizar llamadas de spam sin previo aviso para vender préstamos y tarjetas de crédito a los clientes, incluso cuando se les ha pedido explícitamente que no lo hagan.

Además, cuando un cliente se comunica con un banco con una consulta, puede llevar una eternidad hacer el trabajo. Tomemos como ejemplo a ICICI Bank, el tercer banco más grande de la India y hasta hace poco mi único socio bancario durante más de seis años.

Ahora está en su tercer mes para averiguar quién exactamente en su relación con Amazon se supone que debe volver a emitirme una tarjeta de crédito. He seguido adelante con mi vida, y parece que ellos también lo hicieron, probablemente incluso antes de que vieran mi consulta.

Las pequeñas y medianas empresas tampoco son fanáticas de los bancos. Si opera una startup en etapa temprana, nadie puede adivinar si alguna vez podrá convencer a un banco para que le emita una cuenta corporativa. Entonces, por supuesto, las nuevas empresas, Razorpay y Open, se encargaron de solucionar esta experiencia.

También para los consumidores, en los últimos años, han aparecido decenas de nuevas empresas para mejorar esta experiencia bancaria. Si usted es un adolescente, o acaba de terminar la universidad, o un profesional que trabaja, o no tiene un puntaje de crédito, existen empresas que pueden conseguirle una tarjeta de crédito y un préstamo.

Pero incluso estos servicios tienen un límite máximo de algún tipo. Y los clientes no son leales a ninguna startup.

“La relación de un cliente es siempre con la entidad donde estacionan su depósito de ahorro”, dijo Jitendra Gupta, un emprendedor de alto perfil que ha pasado una década en el mundo fintech. Dado que estos clientes no están estacionando su dinero con fintech, “las startups no han podido interrumpir el banco. Esa es la dura realidad “.

Entonces, ¿cuál es la alternativa? Gupta, quien cofundó CitrusPay (vendido a PayU de Naspers) y se desempeñó como director gerente de PayU, ha estado pensando en estos desafíos durante más de dos años.

“Si realmente desea cambiar la industria bancaria, no puede operar desde un lado. Hay que luchar desde el centro, donde depositan su dinero. Es un proceso que lleva mucho tiempo y requiere mucho capital inicial y experiencia con los bancos ”, dijo a TechCrunch en una entrevista.

Después de más de un año y medio de recaudar alrededor de $ 24 millones, de Sequoia Capital India, 3one4 Capital, Amrish Rau, Kunal Shah, Kunal Bahl, Tanglin Venture Partners, Rainmatter y otros: Gupta está listo para lanzar lo que él cree que abordará muchos de los problemas que enfrentan las personas con sus bancos.

Su nueva puesta en marcha, llamada Jupiter, quiere “deleitar” la experiencia bancaria y se lanzará en India el jueves.

“Creemos que una cuenta bancaria debe ser una cuenta inteligente, donde le brinde información, comparta consejos personalizados y lo oriente para lograr cierta disciplina financiera”, dijo.

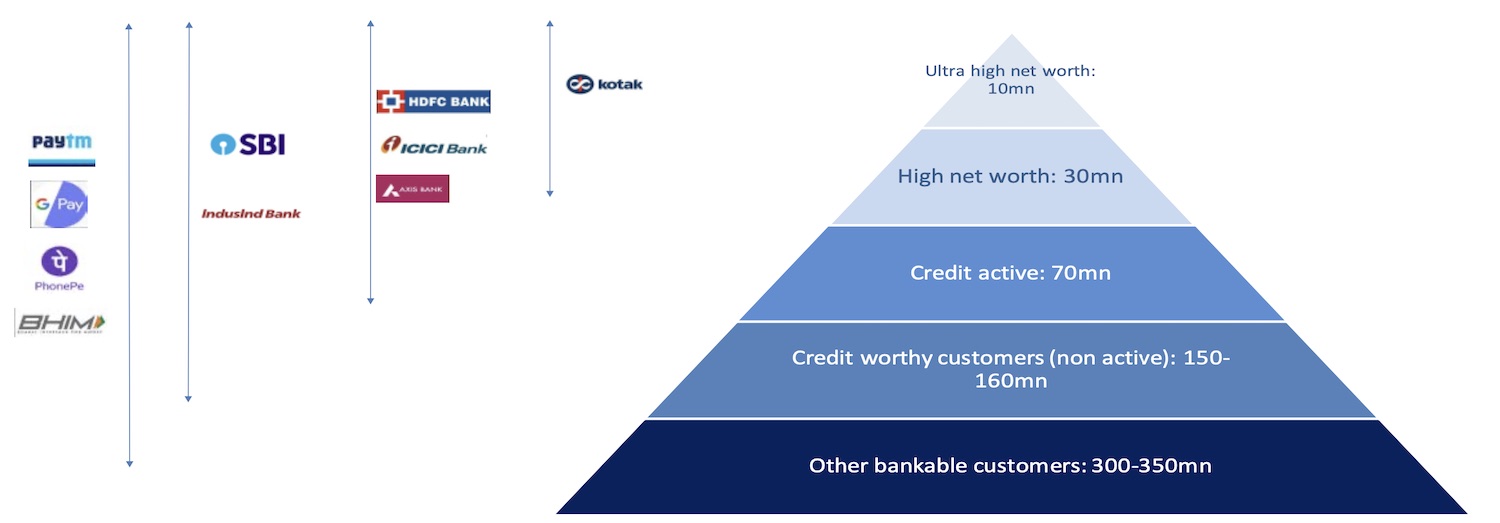

Una instantánea del alcance de los bancos y las nuevas empresas de tecnología financiera en India. Datos: CIBIL, Statista, BofA Global Research. Imagen: BofA

Sin duda, Júpiter también ofrecerá préstamos y otros servicios financieros a sus clientes. Pero en lugar de hacer llamadas irrelevantes a los clientes, evaluará cuáles de sus clientes se están quedando cortos de dinero y les dará la opción de tomar una línea de crédito desde su propia aplicación, dijo. “La venta adicional no tiene por qué suceder a través de spam. Tiene que suceder mediante la contextualización y la personalización “.

“Jupiter se ha construido en una profunda integración con el banco subyacente, lo que permite al consumidor tener una experiencia sin fricciones para todas sus necesidades bancarias”, dijo Amrish Rau, director ejecutivo de Pine Labs, cofundador de CitrusPay y amigo de Gupta desde hace mucho tiempo.

La startup, que emplea a 115 personas, ha desarrollado una serie de productos para que los clientes se unan desde el primer día. Los productos incluyen la capacidad de comprar ahora y pagar más tarde en UPI, una característica que Jupiter ofreció por primera vez en el mercado, y un analizador de cartera de fondos mutuos. Una tarjeta de débito, chat en la aplicación con un agente de servicio al cliente, categorización de gastos, encontrar la tarjeta correcta, determinar la cobertura de seguro de salud existente y más están listos para enviarse, dijo la startup.

Jupiter está trabajando actualmente para proporcionar un margen cero en las transacciones de divisas y una autenticación de dos factores sin fricciones. La startup ha publicado una página pública de Trello en la que describe las funciones en las que está trabajando y cuándo espera enviarlas, así como las funciones sugeridas por sus clientes de prueba beta. “Quiero establecer una transparencia total en lo que estamos trabajando para generar confianza con los clientes”, dijo Gupta.

Jupiter tendrá su propio equipo de relaciones con el cliente que interactuará con los usuarios de la startup. La startup, que el mes pasado abrió una lista de espera para que los clientes se registren, había acumulado más de 25,000 solicitudes hace dos semanas.

Incluso Júpiter, que algún día desea alterar el sector bancario, actualmente tiene que asociarse con los bancos. Sus socios son Federal Bank y Axis Bank.

Le pregunté a Gupta sobre la emoción que ven sus inversores en Júpiter. “Todo el mundo cree, como ve con los gigantes de la tecnología financiera como Nubank a nivel mundial, que nos convertiremos en un banco completo”, dijo.

Pero por el momento, Gupta dijo que no busca asociarse con más bancos. “No quiero que Jupiter atraiga clientes porque quieran realizar operaciones bancarias con Federal o Axis. Quiero que vengan a Júpiter porque quieren hacer operaciones bancarias con Júpiter ”, dijo.

En los próximos 12 meses, la startup espera atender a más de 1 millón de clientes.