El problema del banco no representa riesgo para el sistema financiero, pues la banca múltiple tiene índices de capitalización de 15.75%, cuando el mínimo regulatorio para ser revocado es 8%, dijo el titular del IPAB.

El IPAB no contempla esquemas de saneamiento o apoyo para las empresas ni empleará recursos públicos en la devolución de sus depósitos a los ahorradores de Banco Ahorro Famsa, señaló Gabriel Ángel Limón, secretario ejecutivo del Instituto para la Protección al Ahorro Bancario (IPAB).

“El IPAB es como cualquier seguro, cobra primas, y con eso se constituye un fondo, y ese fondo se aplica cuando hay contingencias o eventos como éste”, añadió el funcionario en entrevista con Aristegui en vivo, un día después de que las autoridades financieras anunciaran la revocación de licencia e inicio del proceso de liquidación del banco regiomontano.

El funcionario descartó que la liquidación de Banco Ahorro Famsa pueda producir un problema al sistema financiero mexicano debido a que la mayoría de sus pasivos son los depósitos de sus ahorradores, los cuales serán restituidos de inmediato por el IPAB para que, de esa manera, esos recursos sean reintegrados a la circulación.

“Este problema (de Famsa) es aislado y no representa un riesgo para el sistema financiero por el tamaño que tiene y, por otro lado, porque la banca múltiple en México está bien capitalizada, con índices de alrededor de 15.75%, siendo el mínimo regulatorio para poder ser revocado de 8%”.

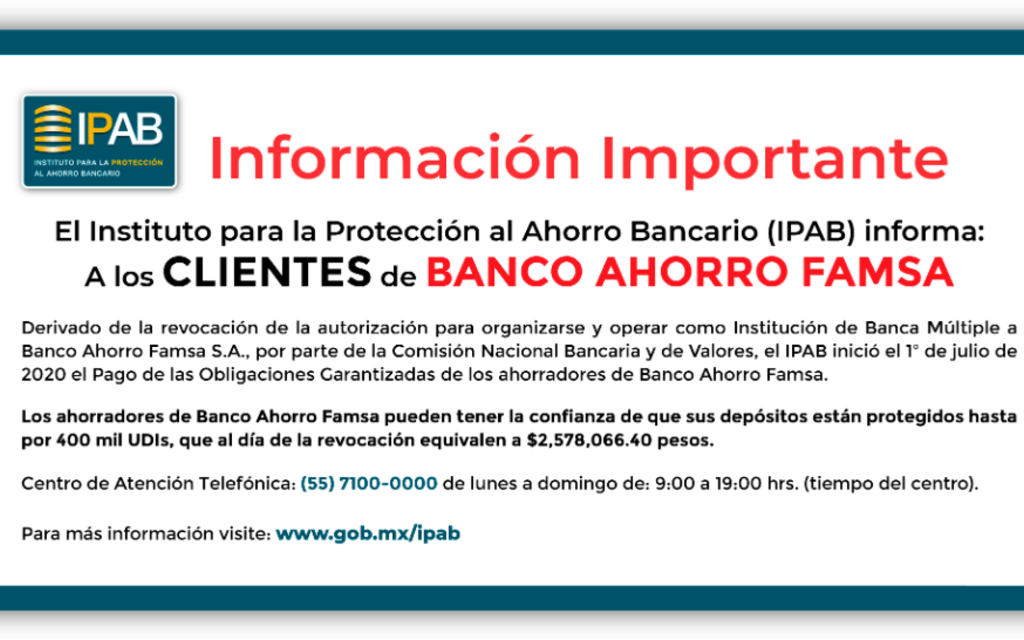

Limón añadió que a partir de este martes 1 de julio el IPAB, como institución del gobierno de México encargada de proteger los ahorros bancarios de los pequeños y medianos ahorradores, ya “entró” a Famsa para recabar los datos de todos los depositantes y comenzar a trabajar en la devolución de lo que cada uno tenía en su cuenta.

“Si el banco se hubiese financiado con préstamos interbancarios o emisión de bonos en el mercado bursátil, sí pudiera haber repercusiones en el mercado, pero no es el caso”, señaló el funcionario.

Limón explicó que el ente regulador del sector, la Comisión Nacional Bancaria y de Valores (CNBV) detectó varias observaciones que estaban fuera de la norma desde el año pasado e hizo una serie de visitas, pero las anomalías no se resolvieron y ello llevó a la revocación de la licencia.

Los afectados cubiertos y los no cubiertos

El antecedente del IPAB es el FOBAPROA, creado para pagar con recursos públicos a los adquirentes de los bancos y empresas quebrados luego de la crisis de 1995, pero que en la actualidad sólo garantiza las cuentas cuyo monto no excede las 400 mil UDIS, equivalente a 2 millones 578 mil pesos.

En el caso de Banco Ahorro Famsa, Limón señaló que del total de sus ahorradores 99.58%, están totalmente cubiertos, mientras que a 2 mil 454 solo se les cubrirá hasta el límite de cobertura de 400 mil UDIS.

Explicó que esos 2 mil 454 cuentahabientes tienen un saldo acumulado de 15 mil 126 millones de pesos, de lo cual el límite de cobertura son 6 mil 100 millones, con lo cual se quedarían sin cobertura 9 mil millones, en lo que a los fondos del IPAB se refiere.

Pero el Instituto también inicia el miércoles su actuación como liquidador de los activos del banco, desde disponibilidades, inversiones, cartera, bienes inmuebles, bienes adjudicados, entre otros, para luego iniciar su venta y pagar, con los recursos obtenidos, a los distintos acreedores, entre ellos a titulares de los 9 mil millones no cubiertos con los fondos del IPAB.

Conforme a lo que indica Ley de instituciones de crédito, primero se pagan los pasivos con garantía real, enseguida los pasivos laborales, fiscales y luego recuperarán lo pagado a los ahorradores con dinero del Instituto (24 mil 300 millones de pesos), y si hubiera recursos disponibles, se aplicarían al excedente de esas personas que sólo recibieron el límite de cobertura.

Si aún quedan recursos, se pagan los activos no garantizados o los que no entran dentro del grupo ahorradores, y si no se han agotado los fondos, se paga a los accionistas del banco, explicó el secretario ejecutivo del IPAB.

Indicó que los recursos del Instituto proceden de cuotas mensuales a todas las instituciones de banca múltiple y que la disponibilidad de fondos es suficiente para pagar los 24 mil millones de pesos que los ahorradores tenían depositados en Famsa.

“El IPAB tiene fondos adicionales para enfrentar otra contingencia aparte de la que estamos viendo de Banco Ahorro Famsa, no tenemos que acudir a endeudamiento”, aseguró el funcionario.

El Presupuesto de Egresos de la Federación (PPEF) indica que las erogaciones para los Programas de Apoyo a Ahorradores y Deudores de la Banca asciende este año a 43 mil 330 millones de pesos, y que las cuotas que el IPAB prevé cobrar este año a las instituciones de banca múltiple suma 17 mil 524.7 millones de pesos.

Los ahorradores de Famsa

Los ahorradores de Banco Ahorro Famsa son en su mayoría pequeños y medianos, suman 580 mil 774 u 87% del total, y de ellos 507 mil tienen depósitos menores a 9 mil pesos y cuentas con 400 pesos en promedio.

En tanto que 73 mil de ellos, entre personas físicas y morales, tienen cuentas mayores de 9 mil pesos y depósitos promedio de 340 mil pesos.

Los ahorradores de la categoría “menos de 9 mil pesos” deberán entrar al portal del IPB (gob.mx/ipab o llamar al 5571 00 0000), llenar un formulario con sus generales y recibirán un mensaje de texto en su teléfono celular y un correo electrónico con una clave de retiro con la que podrán retirar su dinero a partir de este viernes o sábado en cualquier Practicaja de BBVA.

Las personas y empresas que tienen en su cuenta de Banco Ahorro Famsa más de 9 mil recibirán en el domicilio que registraron en ese banco, en una semana o dos, un cheque nominativo, no negociable y para abono en alguna cuenta del beneficiario, que les enviará el IPAB y que podrán cobrar en cualquier banco.

En un comunicado emitido un día después de la revocación de la licencia a Banco Ahorro Famsa, el IPAB explica qué cuentas está obligado a cubrir y cuáles no, de acuerdo con las fracciones I y II del artículo 46 de la Ley de Instituciones de Crédito (LIC).

Entre las primeras están los depósitos a la vista, como cuentas de cheques, cuentas de ahorro, depósitos a plazo o retirables con previo aviso, como son certificados de depósito, depósitos retirables en días preestablecidos y depósitos en cuenta corriente asociados a tarjetas de débito.

Lo que no garantiza el instituto son pasivos documentados en títulos negociables, así como los emitidos al portador, operaciones que no se hayan sujetado a las disposiciones legales, reglamentarias y administrativas, obligaciones bancarias apartadas de las sanas prácticas y usos bancarios, y las relacionadas con actos u operaciones ilícitas.