Desktop Metal es una de las nuevas empresas más interesantes que surgió en Boston en algún tiempo, con una tecnología diseñada para “imprimir metal”. Esa es una expansión potencialmente enorme para el mercado de la impresión 3D, donde los polímeros flexibles son la norma, un material que limita los tipos de productos que pueden producir estas máquinas. No sorprende entonces que la empresa llamó la atención de un SPAC hace unas semanas y si todo va bien, comenzará a cotizar públicamente a finales de este año.

Esta mañana, SPAC (llamado Trine) y la puesta en marcha han presentado su último informe financiero y de accionistas ante la SEC, lo que nos da una idea de quiénes son los grandes ganadores de VC aquí.

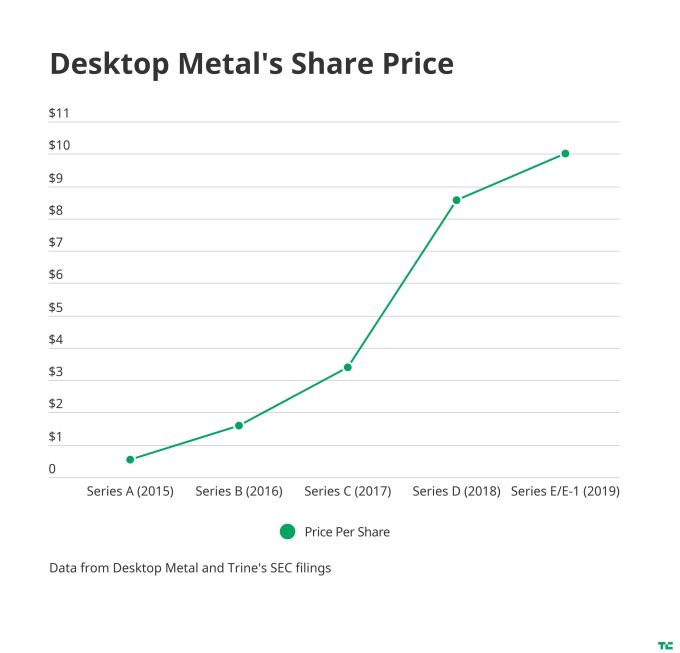

Primero, echemos un vistazo al precio preferido de las acciones de Desktop Metal desde su Serie A en 2015. La compañía ha visto cómo su precio se disparó durante los últimos cinco años, de $ 0.53 para su Serie A a solo un poco más de $ 10 para sus acciones Serie E. vendió el año pasado.

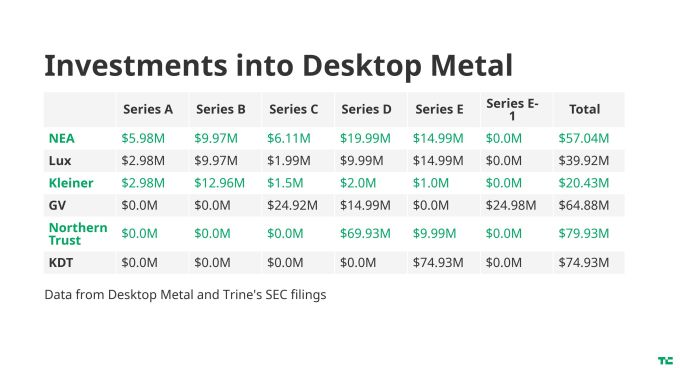

Según su presentaciónLos inversores de capital de riesgo más grandes de Desktop Metal son NEA con un 17,66% de propiedad, Lux con un 11,59%, Kleiner con un 11,10%, GV (antes Google Ventures) con un 8,89%, Northern Trust con un 6,96% y KDT, una subsidiaria de Koch Industries, con un 5,89%.

Desktop Metal está valorado en $ 1.83 mil millones del precio total de $ 2.5 mil millones de SPAC. La diferencia en esas dos cifras proviene de los $ 305 millones de capital que posee la SPAC y $ 275 millones en una inversión privada en la empresa que se llevará a cabo como parte de la adquisición, junto con los honorarios y algunas otras finanzas auxiliares.

¿Cómo se ve eso desde la perspectiva de los retornos? Desktop Metal recaudó seis rondas de capital (Serie A a Serie E y E-1), recaudando un total de $ 438 millones según los documentos presentados por la compañía. Usando los números de estas presentaciones, podemos hacer algunos cálculos matemáticos del reverso del sobre para hacer algunas conjeturas sobre cómo los fondos individuales se recuperaron de su inversión.

El mayor ganador general en términos de múltiplos de inversión es Pequeño Perkins, que tiene un rendimiento de aproximadamente 10 veces la inversión total en la empresa. Kleiner se llevó una quinta parte de la Serie A, aportando aproximadamente $ 3 millones. Luego procedió a duplicar su apuesta en la Serie B, donde invirtió aproximadamente $ 13 millones, antes de reducir su prorrateo en rondas posteriores. Dado que su capital invertido de $ 20,4 millones está sesgado hacia las primeras rondas, eso elevó su múltiplo de retorno.

NEA, quizás debido a su mayor escala de fondos, invirtió constantemente en la compañía en todas sus rondas, invirtiendo finalmente alrededor de $ 57 millones. Invirtió en Desktop Metal a través de su programa de semillas y también hizo alrededor del 43% de la Serie A. También continuó invirtiendo fuertemente en todas las rondas de crecimiento de la compañía. En última instancia, NEA tuvo un múltiplo calculado sobre la inversión de aproximadamente 5.67x.

Finalmente, entre los inversores en etapa inicial, Lux logró asegurar un retorno de 5.31x, y de manera similar invirtió dinero en la compañía en todas sus rondas, aunque de manera ligeramente menos agresiva que NEA, invirtiendo finalmente alrededor de $ 40 millones en Desktop Metal.

Dirigiéndose a los inversores en crecimiento, GV comenzó a invertir en la ronda de la Serie C e invirtió un total de aproximadamente $ 65 millones en la etapa posterior, asegurando un rendimiento de 2.5x. Northern Trust entró en la Serie D y obtuvo 1.6x, y KDT de Koch Industries terminó con aproximadamente 1.44x a través de su infusión de capital mezzanine.

Esto incluye a todos los inversores con más del 5% de participación en la empresa, según las regulaciones de la SEC. Aproximadamente $ 100 millones de los $ 438 millones de la compañía en recaudación de fondos no se revelan en su tabla de límites, por lo que podría haber otros capitalistas de riesgo con rendimientos elevados que no estuvieran obligados a revelar sus acciones. Además, no incluyo algunas participaciones en acciones ordinarias menores de estas empresas de riesgo, que son lo suficientemente pequeñas como para no cambiar radicalmente su perfil de rentabilidad.

La rápida apreciación del valor de Desktop Metal en solo cinco años también proporcionará a estas empresas una TIR muy fuerte para sus inversiones.

Dado que Desktop Metal se dirige a los mercados públicos a través de un SPAC, todos estos inversores tienen la opción de vender sus participaciones o conservarlas en el futuro. Si se mantienen y Desktop Metal funciona bien, sus apuestas podrían aumentar drásticamente en valor, generando retornos mucho más altos. Naturalmente, lo contrario también es cierto. Una vez que cotizan en bolsa, las empresas tienen flexibilidad sobre si deben salir y cuándo, y esa decisión determinará en última instancia los rendimientos finales realizados de los LP.

Sin embargo, por ahora, este es un gran punto de control para ver qué tan exitosas fueron algunas de estas empresas de riesgo en este acuerdo. Tal vez las empresas puedan imprimir oro con esas impresoras 3D, después de todo.