En los últimos meses, hemos visto una explosión en el financiamiento de nuevas empresas de banca de consumo en América Latina, todas ansiosas por reinventar la banca tradicional en la región. Sin embargo, parece que el espacio de la banca comercial también está experimentando algunos cambios.

Hoy, con sede en Chile Crédito anunció una ronda previa a la semilla de $ 4 millones. La compañía se enfoca en generar préstamos para pequeñas y medianas empresas (PYMES).

“Lo que vemos es que en nuestro sector la gente tiene una cuenta bancaria pero no tiene acceso al crédito”, dijo Sebastián Robles, cofundador y director ejecutivo de Kredito.

Robles explicó que en Chile, cuando abres una cuenta bancaria comercial, no te adjuntan una tarjeta de crédito o débito, por lo que los empresarios generalmente tienen que usar sus tarjetas personales.

“El noventa por ciento de nuestros clientes no tienen acceso a crédito con su banco (pero tienen una cuenta bancaria) y gracias al poder de la IA pueden tener acceso a capital de trabajo por primera vez”, agregó Robles.

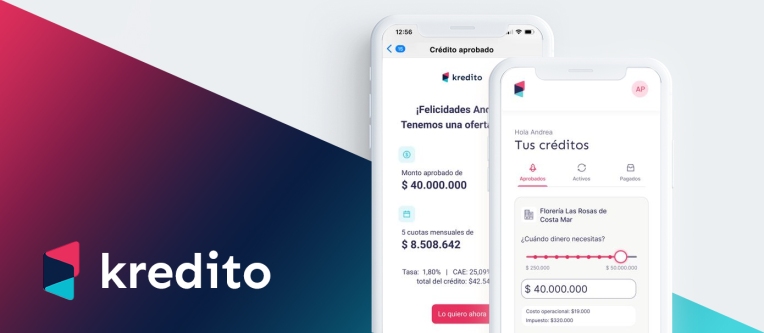

Mediante el uso de un algoritmo de inteligencia artificial para suscribir los préstamos en tiempo real, Kredito hace todo el trabajo pesado y luego conecta a las pymes con un banco tradicional que presta el dinero.

“Usamos algoritmos patentados y datos alternativos para evaluar el riesgo crediticio de manera más inclusiva que los bancos tradicionales”, dijo la compañía en un comunicado. Este enfoque acelera el proceso de obtención de un préstamo, que tradicionalmente ha tardado semanas o meses en completarse.

Mientras estaba en versión beta, la empresa utilizó datos de más de 10 000 pymes para entrenar sus modelos de IA.

Kredito gana dinero sirviendo como generación de oportunidades para los bancos tradicionales y cobrándoles un pequeño porcentaje por cada préstamo que traen.

Además de su servicio de préstamo, Kredito también está desarrollando un producto de tarjeta de débito que estará disponible en los próximos meses. Al igual que otras fintechs de la región, la estrategia de la empresa es lanzar productos financieros individuales uno a la vez sin tener que postularse para ser un banco completo.

“Ser un banco es demasiado costoso, por lo que usamos partes del ecosistema”, dijo Robles a TechCrunch.

Kredito se lanzó en marzo de este año y hoy la empresa cuenta con más de 2.000 pymes activas en la plataforma.

Además de ofrecer nuevos productos, la compañía está muy enfocada en ofrecer un óptimo servicio al cliente, que es un área que les falta a los bancos tradicionales.

“Abrir una cuenta bancaria para nuestra puesta en marcha fue más doloroso que recaudar nuestros fondos ángeles y, a pesar de tener $4 millones en el banco, todavía no tengo una línea de crédito para Kredito”, dijo Robles.

Los inversores en la ronda incluyen un fondo de capital de riesgo privado de Maurice Khamis and Family, Link Capital Partners, socios de Grupo Patio, Karim Fajardin y otras oficinas familiares centradas en VC y fintech.