Otra tarde, otra ronda de financiación para una aplicación de banca móvil. Esta vez, es Empower Finance, una compañía con sede en San Francisco dirigida por el ex socio de Sequoia Capital Warren Hogarth y que acaba de cerrar con $ 20 millones en fondos de la Serie A de Icon Ventures y Defy Ventures.

David Vélez quien es el fundador y CEO de Nubank, la tecnología financiera más grande de América Latina, también se unió a la ronda.

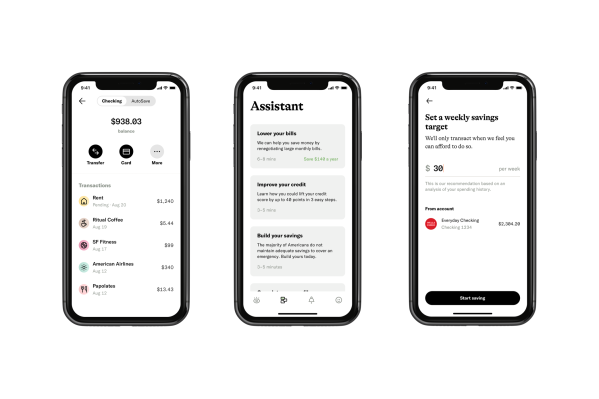

La primera vez que escribimos sobre la compañía fue en 2017, cuando Hogarth recién estaba despegando el negocio. Avance un poco y Empower ahora emplea a 35 personas y ha atraído a más de 600,000 usuarios activos a su plataforma, dice Hogarth. Lo que los ha atraído: la promesa de la compañía de combinar inteligencia artificial y planificadores financieros humanos reales para ayudar a los millennials en particular a acumular algo de riqueza, incluso, más recientemente, a través de su propio producto de cuenta corriente y una cuenta de ahorros que actualmente promete 1.60% en porcentaje anual rendimiento sin mínimos, sin cargos por sobregiro y retiros ilimitados.

Todo es parte de una oferta general que analiza las cuentas bancarias y de tarjetas de crédito de los titulares de cuentas, y recomienda cuánto ahorran en esa cuenta, cuánto deberían gastar dada su imagen general, varias formas en que pueden reducir costos y dónde y cuándo He superado sus presupuestos preconfigurados.

Por supuesto, la compañía tiene tanta competencia que es vertiginosa, pero al igual que las diversas empresas emergentes contra las cuales está luchando por compartir la mente, la oportunidad que Empower perseguir es enorme también. Aunque las compañías como Chime pueden parecer demasiado caras dada la rapidez con que los inversores han marcado sus rondas, el financiamiento más reciente de Chime, anunciado en diciembre, se realizó a una valoración posterior al dinero de $ 5.8 mil millones, que fue cuatro veces más de lo que valía la empresa al comienzo de 2019: los bancos digitales siguen siendo peces pequeños en un océano de servicios financieros institucionales, que representan algo así como el 3% del mercado.

También están ganando más cuota de mercado por día, incluso cobrando tarifas mucho más bajas por mucho más.

En el caso de Empower, los usuarios pagan $ 6 al mes, pero Hogarth dice que también ahorran $ 300 al año en tarifas adicionales que pagarían a un banco físico. Insiste en que, en promedio, también les ayuda a ahorrar $ 1,300 más anualmente.

En cuanto a todas esas otras compañías, Mint, Bellotas, la lista continúa, Hogarth suena sorprendentemente optimista. “Si lo miras desde afuera, se ve abarrotado. Pero los servicios financieros al consumidor en los Estados Unidos son un negocio de $ 2 billones, y no hemos tenido un cambio fundamental desde que tal vez Schwab llegó hace 30 años “.

De hecho, dice Hogarth, debido a que Empower y sus rivales son móviles y no tienen sucursales y no tienen que lidiar con un software heredado, pueden sacar del negocio del 60 al 70% de la estructura de costos.

Lo que eso significa a nivel de empresa individual es que incluso si cada advenedizo puede atraer de 2 a 3 millones de clientes, pueden llegar a una capitalización de mercado multimillonaria. Al menos, ese tipo de matemática es “por qué hay tanto interés en este espacio”, dice Hogarth.

También es por eso que a la gente le gusta Nubank Vélez, que ha visto esta historia en Europa y América Latina y que está viendo las primeras fases de la misma en los Estados Unidos, aparentemente mantiene abierta la espita de dinero por ahora.

Empower había recaudado anteriormente una cantidad no revelada de financiación inicial de Sequoia, seguida de una ronda de $ 4.5 millones liderada por Initialized Capital.