Como Grupo de hormigas capta la atención del mundo con su grabar oferta pública inicial, que fue abruptamente cancelado por Beijing, los inversores y analistas están revisando los intereses de las fintech de Tencent, reconocidos como el archirrival de Ant en China.

Es algo complicado hacer esto, sobre todo porque se encuentran distribuidas en varias propiedades de Tencent y, a diferencia de Ant, no se rigen por una sola marca o estructura operativa, al menos, no una que sea obvia para el mundo exterior.

Sin embargo, cuando se descubre la actividad fintech de Tencent en su huella más amplia, a partir de operaciones directas como WeChat Pague sus considerables inversiones estratégicas y mercados de terceros: tiene algo comparable en tamaño a Ant y, en algunos servicios, incluso más grande.

Negocio oculto

Ant refutó la comparación con Tencent o cualquier otra persona. En una respuesta al regulador de valores de China en septiembre, el gigante fintech respaldado por Alibaba y controlado por Jack Ma dijo que es “No es comparable”A WeChat Pay, la herramienta fintech dentro de WeChat, el mensajero insignia de Tencent.

“En el espacio de los pagos digitales y el servicio comercial, hay muchos actores en todo el mundo, incluido WeChat Pay de Tencent. Pero los servicios de pagos que ofrecen estas empresas son diferentes de nuestros pagos digitales y servicios comerciales. No son comparables. En términos de finanzas digitales, nuestra forma de trabajar y servir a las instituciones financieras, así como nuestro modelo de ingresos, son novedosos y no tienen contraparte ”, señaló la empresa en una respuesta algo arrogante.

No se puede negar que Ant es pionera en la expansión de la inclusión financiera en China, donde millones permanecen fuera del sistema bancario formal. Pero Tencent se ha puesto al día en las finanzas digitales y ha logrado grandes avances, especialmente en los pagos electrónicos.

Ambas empresas se aventuraron en fintech ofreciendo primero a los consumidores una forma de pagar digitalmente, aunque las marcas “Alipay” y “WeChat Pay” no reflejan la amplitud de los servicios promocionados por las plataformas en la actualidad. Alipay, la aplicación insignia de Ant, es ahora un mercado integral que vende productos internos de Ant y una miríada de productos de terceros como micropréstamos y seguros. La aplicación, como WeChat Pay, también facilita una lista creciente de servicios públicos, lo que permite a los usuarios ver sus impuestos, pagar facturas de servicios públicos, reservar una visita al hospital y más.

Capturas de pantalla de la aplicación Alipay. Fuente: Tienda de aplicaciones iOS

Tencent, por otro lado, integra sus servicios financieros dentro de las funciones de pago de WeChat (WeChat Pay) y la otra popular aplicación de chat del gigante, QQ. Por lo tanto, históricamente ha sido difícil distinguir cuánto gana Tencent de fintech, algo que el gigante no revela en sus informes de ganancias. Esto es un reflejo de las “las carreras de caballos”Competencia interna, en la que los departamentos y equipos a menudo compiten ferozmente entre sí en lugar de colaborar activamente.

Capturas de pantalla de WeChat Pay dentro del mensajero WeChat de Tencent

Como tal, nosotros mismos hemos reunido estimaciones de las empresas de tecnología financiera de Tencent utilizando una combinación de informes trimestrales e investigación de terceros, una señal de cuán poco transparente es realmente algo de esto, pero plantea algunas preguntas interesantes. ¿Seguirá (¿debería?) Tencent en algún momento los pasos de Alibaba para llevar sus propias operaciones de tecnología financiera bajo un mismo paraguas?

Número de usuario

En términos de tamaño de usuario, los rivales van a la par.

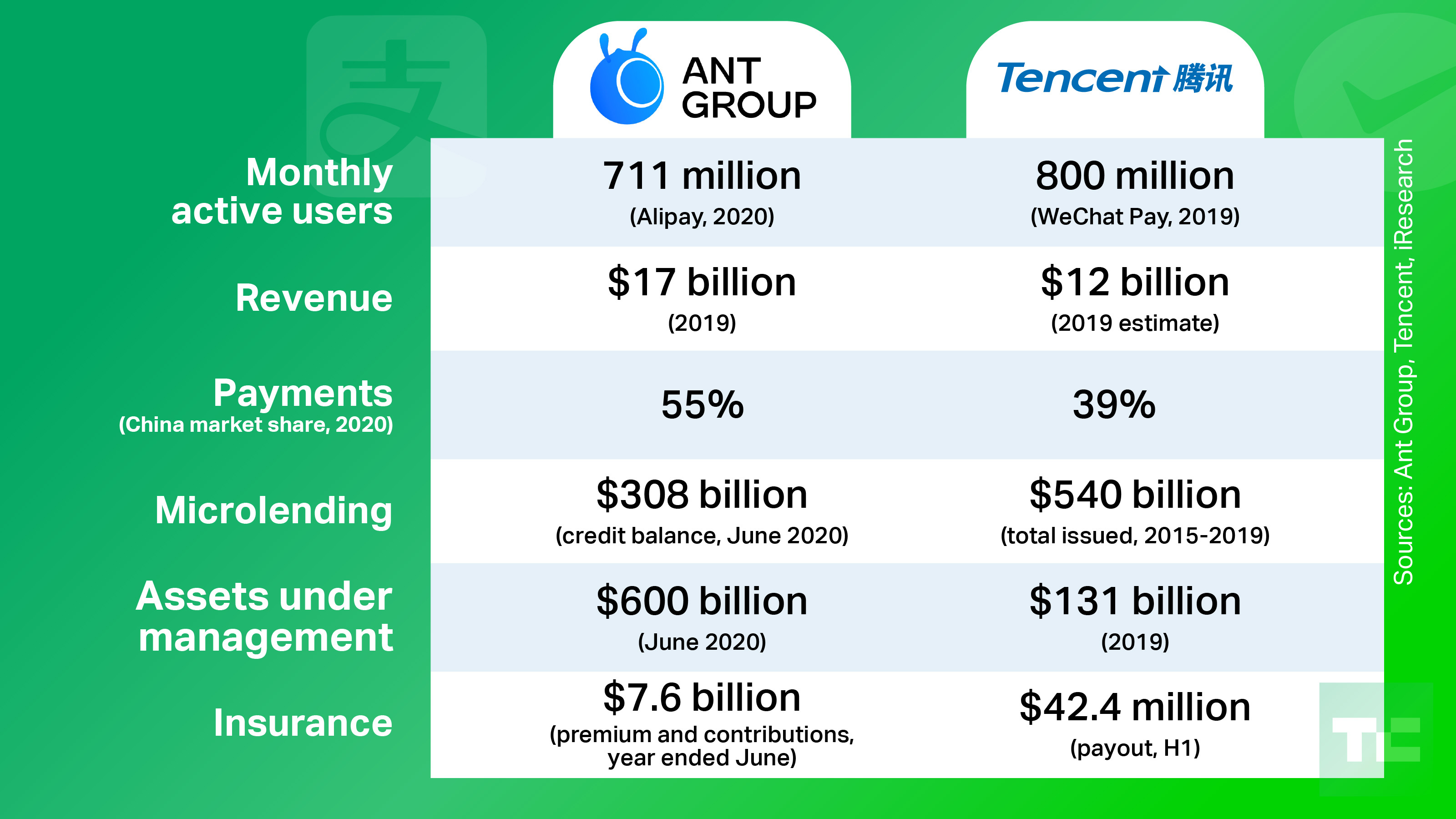

La aplicación Alipay grabó 711 usuarios activos mensuales y 80 millones de comerciantes mensuales en junio. Entre sus mil millones de usuarios anuales, 729 millones habían realizado transacciones en al menos un “servicio financiero” a través de la plataforma. Al igual que en la relación PayPal-eBay, Alipay se beneficia enormemente al ser el procesador de pagos predeterminado para los mercados de Alibaba como Taobao.

A partir de 2019, más de 800 millones de usuarios y 50 millones de comerciantes utilizaron WeChat para pagar mensualmente, una gran parte del 1.200 millones de usuarios activos del mensajero. No está claro cuántas personas probaron los otros productos fintech de Tencent, aunque la firma dijo que alrededor de 200 millones de personas usaron su servicio de gestión de patrimonio en 2019.

Ingresos

Ant reportó un total de 121 mil millones de yuanes o $ 17 mil millones en ingresos el año pasado, casi duplicando su suma de 2017 y poniéndola a la par con PayPal en $ 17,8 mil millones.

En 2019, Tencent generó 101 mil millones de yuanes de los ingresos de sus “fintech y servicios empresariales. El segmento consistió principalmente en productos fintech y en la nube, dijeron analistas de la industria a TechCrunch. Con su unidad de nube terminando el año en 17 mil millones de yuanes en ingresos, podemos aventurarnos a estimar que los productos fintech de Tencent ganaron aproximadamente o no más de 84 mil millones de yuanes ($ 12 mil millones), en el período, empalidecido por la cifra de Ant, pero no está mal para un recién llegado relativamente.

El gran tamaño de los gigantes de la tecnología financiera los ha convertido en objetivos de regulación muy atractivos. Cada vez más, Ant minimiza su ángulo “financiero” y se factura a sí misma como un aliado de la “tecnología” para las instituciones tradicionales en lugar de un retador. En estos días, Alipay depende menos de la venta de productos financieros patentados y se considera un intermediario que ayuda a los bancos estatales, administradores de patrimonio y aseguradoras a llegar a los clientes. A cambio de facilitar el proceso, Ant cobra tarifas administrativas por las transacciones en la plataforma.

Ahora, pasemos a los cuatro enfoques comerciales principales de los rivales: pagos, microcréditos, gestión patrimonial y seguros.

Ant frente a los negocios de tecnología financiera de Tencent. Las fuentes de las cifras son los informes trimestrales de las empresas, investigaciones de terceros y estimaciones de TechCrunch.

Pagos digitales

En el año que terminó en junio, Alipay procesó la friolera de 118 billones de yuanes en transacciones de pago en China. Eso es alrededor de $ 17 billones y eclipsa el $ 172 mil millones que PayPal manejó en 2019.

Tencent no revela su volumen de transacciones de pagos, pero los datos de firmas de investigación de terceros ofrecen una pista de su escala. El consenso de la industria es que los dos controlan colectivamente más del 90% del mercado de pagos electrónicos de billones de dólares de China, donde Alipay disfruta de una ligera ventaja.

Alipay procesó el 55,4% de las transacciones de pagos de terceros de China en el primer trimestre de 2020, según la firma de investigación de mercado. yo investigo, mientras que otro investigador Analysys dijo que la participación de la firma fue de 48,44% en el período. En comparación, Tenpay (la marca asignada a la infraestructura de toda la empresa que impulsa WeChat Pay y el menos significativo QQ Wallet, otro nombre más para confundir a las personas) quedó atrás con un 38,8%, según los datos de iResearch, y un 34% según Analysys.

Al final del día, los dos servicios tienen distintos escenarios de usuario. El hecho de que WeChat Pay se encuentre dentro de un mensajero lo convierte en una herramienta para pagos sociales, a menudo pequeños, como dividir facturas e intercambiar dinero de la suerte, una costumbre en China. Alipay, por otro lado, está asociado con las compras en línea.

Eso está cambiando a medida que Tencent intenta aumentar el tamaño de su ticket a través de alianzas. Está vinculado a WeChat Pay con empresas de comercio electrónico de cartera como JD.com, Pinduoduo y Meituan, todos competidores de Alibaba.

Los pagos de terceros fueron una vez un negocio increíblemente rentable. Las plataformas solían poder mantener fondos de reserva de clientes de los que generó intereses atractivos. Ese lucrativo esquema se detuvo cuando los reguladores chinos exigieron a los proveedores de pagos no bancarios que colocaran 100% de los fondos de depósito del cliente en una cuenta centralizada y sin intereses el año pasado. Lo que les queda a los procesadores de pagos para ganar son tarifas limitadas cobradas por los comerciantes.

Los pagos aún representan la mayor parte de los ingresos de Ant: 43%, o un total de 51,9 mil millones de yuanes ($ 7,6 mil millones) en 2019, pero el porcentaje bajó del 55% en 2017, una señal de la diversificación del negocio del gigante.

Microcrédito

Ant se ha convertido en el prestamista al que recurren los compradores y las pequeñas empresas en un país donde millones de personas no califican para tarjetas de crédito emitidas por bancos. La firma había trabajado con unos 100 bancos, repartiendo 1,7 billones de yuanes (250.000 millones de dólares) en préstamos al consumo y 400.000 millones de yuanes (58.000 millones de dólares) en préstamos para pequeñas empresas en el año que finalizó en junio. Eso ascendió a 41,9 mil millones de yuanes o el 34,7% de los ingresos anuales de Ant.

El tamaño del negocio de préstamos de Tencent es más difícil de medir. Lo que sí sabemos es que Weilidai, el producto de microcrédito vendido a través de WeChat, había emitido un total de 3,7 billones de yuanes (540.000 millones de dólares) a 28 millones de clientes entre su lanzamiento en 2015 y 2019, según un informe de WeBank, el banco privado respaldado por Tencent que proporciona el préstamo basado en WeChat.

Gestión de patrimonios

En junio, Ant tenía activos de 4.1 billones de yuanes ($ 600 mil millones) bajo administración, lo que la convierte en una de las mayores fondos del mercado monetario. Trabajando con 170 administradores de activos asociados, el segmento generó alrededor de 17 mil millones de yuanes o el 14% de los ingresos totales en 2019.

Tencent dijo que su plataforma de gestión patrimonial acumuló activos de más de 600 mil millones de yuanes en 2018 y creció en 50% año tras año en 2019. Eso debería situar su AUM en 2019 en alrededor de 900 mil millones de yuanes ($ 131 mil millones).

Seguro

Por último, pero no menos importante, ambos gigantes han hecho grandes avances en los seguros de consumo. Además de presentar planes de terceros, Alipay introdujo una nueva forma de asegurar a los clientes: ayuda mutua. El esquema novedoso, que no está regulado como un producto de seguro en China, es gratuito para registrarse y no cobra ninguna prima ni pago por adelantado. Los usuarios pagan pequeñas tarifas mensuales que se combinan para pagar las reclamaciones de enfermedades críticas.

Las primas de seguros y las contribuciones de ayuda mutua en la plataforma de Ant alcanzaron los 52 mil millones de yuanes, o $ 7,6 mil millones, en el año que terminó en junio. Trabajando con alrededor de 90 aseguradoras asociadas en China, el segmento contribuyó con casi 9 mil millones de yuanes, o el 7,4%, de los ingresos anuales de la empresa. Más de 570 millones de usuarios de Alipay participaron en al menos un programa de seguros en el año que terminó en junio.

Tencent, por otro lado, recurre a socios en su territorio relativamente inexplorado. Su estrategia de seguros incluye la plataforma interna WeSure que funciona como intermediario entre aseguradoras y consumidores, y Gota de agua con respaldo de Tencent, que ofrece seguros tradicionales y un rival del producto de ayuda mutua de Ant, Xianghubao.

En la primera mitad de 2020, WeSure, la principal operación de seguros de Tencent que vende a través de WeChat, pagó un total de 290 millones de yuanes (42,4 millones de dólares), Anunciado. La unidad no revela su monto de primas o ingresos, pero podemos encontrar pistas en otras cifras. Veinticinco millones de personas utilizaron los servicios de WeShare en 2019 y el monto promedio de la prima por usuario fue de más de 1,000 yuanes ($ 151). Es decir, WeShare no generó más de 25 mil millones de yuanes, o $ 3.78 mil millones, en primas ese año porque la cifra de usuarios también representa una buena cantidad de usuarios sin primas.

*

En el futuro, no está claro si Tencent reestructurará sus operaciones de tecnología financiera de una manera más cohesiva y colaborativa. A medida que se expanden, ¿lo exigirán los inversores y los reguladores? ¿Y qué oportunidades hay para que otros compitan en un espacio dominado por dos grandes jugadores?

Una cosa es segura: Tencent tendrá que actuar con más cuidado en las cuestiones regulatorias. El logro de Ant es una victoria para los empresarios que buscan “interrumpir” el sector financiero de China, pero su salida a bolsa se detuvo, que está vinculada a asuntos reglamentarios y al parecer La arrogancia de Jack Ma, también suena una alarma para los contendientes de que la formulación de políticas en China puede ser caprichoso.