Uber se espera que aumente $ 10 mil millones a finales de este año en una de las ofertas públicas iniciales más grandes de la historia de los Estados Unidos. El flotador valorará al gigante que arribó en el camino en algún lugar entre los $ 76 mil millones, la valoración que obtuvo con su último financiamiento privado, y $ 120 mil millones, una cifra altísima asignada por los banqueros de Wall Street que hizo que incluso los primeros inversores de Uber se rascaran la cabeza.

Un nuevo informe de The Information fija la capitalización de mercado inicial de Uber en $ 90 mil millones. Para desarrollar la estimación, el sitio analizó los documentos no divulgados que Uber proporcionó a los acreedores en 2017 "en los cuales la compañía proyectó que duplicaría los ingresos netos a $ 14.2 mil millones en 2019", realizó múltiplos de ingresos y comparó a Uber con GrubHub, que según los inversores es la comparación más cercana del negocio .

Uber se negó a comentar sobre el análisis de la información.

Como llegamos aqui

Uber presentó confidencialmente su tan esperada salida a bolsa el mes pasado, marcando el comienzo de una carrera hacia los mercados de valores entre este y el competidor estadounidense Lyft, que presentó solo unas horas antes, según una fuente con conocimiento de la situación. Fundada en 2009 por Travis Kalanick, Uber ha aportado alrededor de $ 20 mil millones en una combinación de deuda y fondos de capital. Cuenta con SoftBank como su mayor accionista en una tabla de límites que también incluye a Toyota, T. Rowe Price, Fidelity, TPG Growth y muchos más. En cuanto al escepticismo que rodea a la valiosa valoración de Uber de $ 120 mil millones, la cifra asombrosa parece inalcanzable teniendo en cuenta que la compañía no es rentable y que sigue ardiendo en efectivo.

Una oferta pública inicial tan grande sin duda haría felices a sus inversores. Capital de primera ronda, por ejemplo, sembró a Uber con $ 1.6 millones en las dos primeras rondas de financiamiento de la compañía en 2010 y 2011, según The Wall Street Journal. Con una valuación de $ 120 mil millones, las acciones de la primera ronda valdrían unos $ 5 mil millones. Sin embargo, la firma de capital de riesgo vendió algunas de sus acciones a SoftBank junto con Benchmark, que de otro modo sería dueño de acciones por un valor de aproximadamente $ 14 mil millones.

Bradley Tusk, un inversionista de Uber que firmó para ayudar a la compañía a superar las barreras políticas y regulatorias en 2011, dijo que sus acciones valían $ 100 millones, aunque él también entregó el 42 por ciento de su capital en una venta secundaria a SoftBank, dijo recientemente a TechCrunch.

"Estoy muy contento con el número 120 ", dijo Tusk. "Pero … estoy un poco sorprendido por [it], parece ser un número realmente agresivo ".

"Cualquier inversión en Uber es obviamente una apuesta a largo plazo para el futuro, como alguien que invirtió en Amazon en los primeros días", agregó Tusk. "Una cosa [Uber chief executive officer Dara Khosrowshahi] "Lo está haciendo bien. Realmente está expandiendo a Uber en una compañía de movilidad en lugar de solo una compañía de transporte".

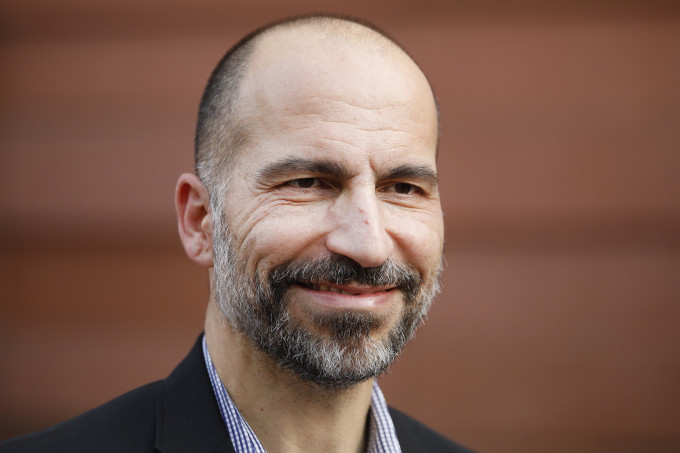

Dara Kowsrowshahi, directora ejecutiva de Uber, asiste después de un evento en Nueva Delhi, India, el jueves 22 de febrero de 2018. Fotógrafo: Anindito Mukherjee / Bloomberg a través de Getty Images

Una apuesta a largo plazo sobre el futuro.

Uber optó por salir a bolsa en un año preparado para ver las OPI de unicornio más exitosas de la historia. Como hemos informado con gran detalle en este sitio, tanto Lyft como Uber planean flotar, al igual que Slack y Pinterest. . Muchas de estas compañías, sin embargo, hicieron el llamado para hacer su debut en los mercados públicos antes de que la bolsa de valores tomara un giro rápido hacia el sur. Las acciones de bajo rendimiento pueden desalentar a los unicornios a salir de sus acogedores puestos protegidos con VC.

Uber obtendrá un mayor escrutinio por parte de los inversionistas de Wall Street a medida que comiencen a analizar su verdadero valor. Afortunadamente la empresa, que como Amazon ha priorizado durante mucho tiempo el crecimiento sobre las ganancias, tiene "'palancas claras' que podría tirar para activar los puntos de efectivo si quisiera, al reducir su gasto en marketing tanto en los EE. UU. como en los mercados en desarrollo y al encontrar socios para ayudar a financiar su propia inversión. -desarrollo de vehículos de conducción ", según The Information. "Al tirar de esas palancas se desaceleraría el crecimiento de los ingresos en un tercio, de un 33% en los ingresos netos a un 22% en los ingresos netos en 2019 [but] ahorraría Uber $ 2 mil millones al año ".

En sus resultados financieros del tercer trimestre de 2018, Uber registró una pérdida neta de $ 939 millones en forma pro forma y una pérdida de EBITDA ajustada de $ 527 millones, un aumento de aproximadamente 21 por ciento trimestre a trimestre. Los ingresos para el tercer trimestre aumentaron un cinco por ciento en el trimestre en $ 2.95 mil millones y un 38 por ciento año con año.

"Tuvimos otro trimestre sólido para un negocio de nuestro tamaño y alcance global", dijo el presidente financiero de Uber, Nelson Chai, en un comunicado. "Mientras miramos hacia una IPO y más allá, estamos invirtiendo en el crecimiento futuro de nuestra plataforma, incluidos alimentos, carga, bicicletas eléctricas y scooters, y mercados de alto potencial en la India y el Medio Oriente, donde continuamos consolidando nuestro liderazgo. posición."

Podemos especular sobre la valoración de Uber por días, pero en última instancia, Wall Street determinará qué tan alto será Uber. Por ahora, todo lo que podemos hacer es sentarnos y esperar a que la compañía renuncie a su S-1 a las masas.