Una de las startups más atractivas de Y Combinator acaba de levantar una gran ronda de semillas para limpiar el desorden creado por Uber, Postmates y la economía del concierto. Catch vende seguros de salud, planes de ahorro para la jubilación y retención de impuestos directamente a trabajadores independientes, contratistas o cualquier persona descubierta. Al construir y curar servicios de beneficios simplificados, Catch Puede ofrecer una red de seguridad para el futuro del trabajo.

"YOPara mantener la competitividad como sociedad, debemos abordar la desigualdad y la volatilidad. Creemos que Catch es el primer paso para ofrecer alternativas al mandato de que los beneficios solo pueden provenir de un empleador o del gobierno ", escribe Catch cEl fundador y director de operaciones Kristen Tyrrell. Su cofundador y director ejecutivo, Andrew Ambrosino, un ex compañero de diseño de Kleiner Perkins, tropezó con el problema mientras luchaba por hacer malabarismos con todo el papeleo y los programas que las empresas normalmente contratan para encargarse de un gerente de recursos humanos. “Configurar un plan de beneficios fue un dolor. Tenías que ser un experto en el tema, e incluso una vez que lo fueras, ejecutar y obtener las cosas que necesitabas era bastante difícil ". Catch hace todo este trabajo molesto pero esencial para ti.

Ahora Catch está recibiendo su primera edición después de pilotar su producto con decenas de miles de usuarios. TechCrunch se enteró de su altamente competitivo cierre semilla, y Catch confirma que recaudó $ 5.1 millones en una valoración post-monetaria de $ 20.5 millones dirigida conjuntamente por Khosla Ventures, NYCA Partners y Steve Jang. Este seguimiento a su pre-semilla de $ 1 millón impulsará su expansión a la inscripción de seguro de salud completo, seguro de vida y más.

“Los beneficios, como un sistema creado y proporcionado por los empleadores, crearon la clase media de mediados de siglo. En el auge económico de la posguerra, las compañías que ofrecían beneficios en forma de seguros de salud y pensiones permitieron la estabilidad familiar que condujo a un crecimiento y prosperidad expansivos ", recuerda Tyrell, quien anteriormente fue el director de producto de la empresa FutureFuel.io. “Alentados por el crecimiento del sector privado (y la autosuficiencia aparente), los años 70 y 80 vieron un cambio masivo en la gestión del riesgo financiero del gobierno a los empleadores. La red de seguridad pública contratada a favor de soluciones privatizadas. A medida que avanzaban los avances tecnológicos, los empleadores y los empleados continuaron redefiniendo el aspecto del trabajo. El sistema de beneficios burocrático e inflexible no pudo mantenerse al día. La red de seguridad privada se derrumbó ".

Ese problema se ha disparado en los últimos años con el advenimiento de la economía a demanda, donde millones se convierten en conductores de Uber, compradores de Instacart, proveedores de DoorDash y TaskRabbits. Mientras tanto, la desestigmatización del trabajo remoto y el nomadismo digital ha convertido a más personas en autónomos y contratistas permanentes, o empleados de tiempo completo sin beneficios. "Surgió una nueva clase de trabajadores: uno con flujos volátiles y complejos de ingresos y acceso limitado a productos financieros de segundo orden como ahorros automatizados, planes de jubilación individuales y seguros de salud independientes. Entramos en el nuevo milenio con podredumbre bajo la superficie de una nueva oportunidad de la proliferación de Internet ”, declara Tyrrell. “Los últimos 15 años son tiempos prestados para el proletariado no convencional. Es hora de llegar a un acuerdo y diseñar una red de seguridad personal, portátil, moderna y flexible. Es por eso que construimos Catch ".

Atrapa a los cofundadores Andrew Ambrosino y Kristen Tyrrell

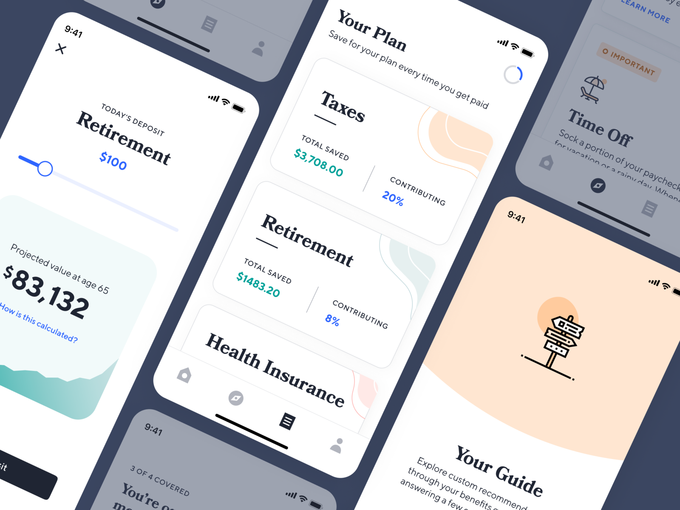

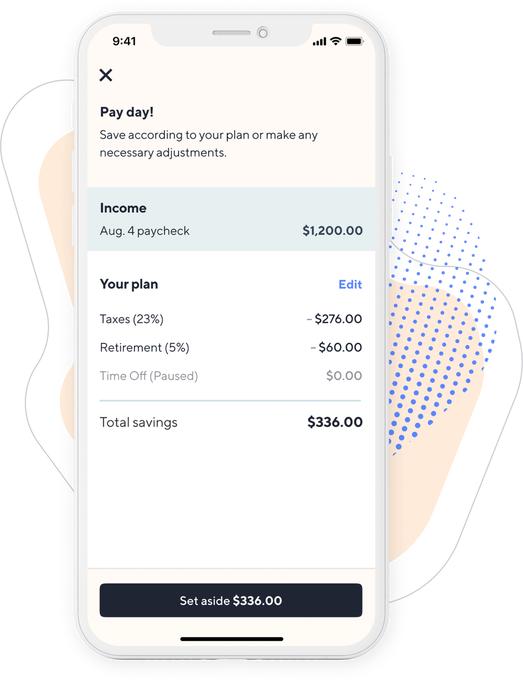

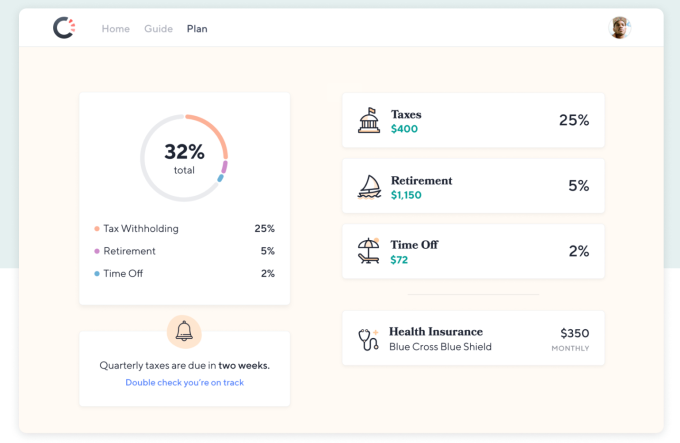

Actualmente, Catch ofrece los siguientes servicios, cada uno con su propia forma de obtener los ingresos iniciales:

- Explorador de salud permite a los usuarios comparar los planes de las aseguradoras y calcular los subsidios, mientras que Catch actúa como un agente que cobra una tarifa de los proveedores de seguros

- Ahorros para la jubilación proporciona a los usuarios un asesor robótico de Catch compatible con IRA y Roth IRA, mientras que Catch obtiene el punto de base estándar de la industria sobre activos guardados

- Retención de impuestos proporciona una cuenta Catch asegurada por la FDIC que guarda automáticamente lo que necesitará para pagar los impuestos más adelante, mientras que Catch gana intereses sobre los fondos

- Ahorros de tiempo libre de manera similar, le permite ahorrar dinero para financiar el tiempo libre pagado, mientras que Catch gana intereses

Estos y el resto de los servicios de Catch se cura a través de su Guía. Responde algunas preguntas sobre los beneficios que tiene y necesita, conecta su cuenta bancaria, elige los programas que desea y recibe notificaciones cuando Catch necesita sus decisiones o aprobaciones. Está diseñado para minimizar el trabajo ocupado, por lo que, si tiene un hijo, puede agregarlo a todos sus programas con un clic en lugar de trabajar para reconfigurarlos de uno en uno. Esa simplicidad ha encendido un crecimiento explosivo para Catch, con los saldos que tiene para retenciones de impuestos, tiempo libre y saldos de retiro hasta un 300% en cada uno de los últimos tres meses.

En 2019 planea agregar refinanciamiento de préstamos estudiantiles de marca Catch, inscripción oftalmológica y dental más pagos a través de proveedores existentes, seguro de vida a través de un socio como Ladder o Ethos e inscripción completa en el seguro de salud más subsidios y pagos de primas a través de compañías de seguros existentes como Blue Escudo y oscar. Y en 2020 espera construir su propia solución de ahorro de jubilación combinada y herramientas para suavizar los ingresos.

En 2019 planea agregar refinanciamiento de préstamos estudiantiles de marca Catch, inscripción oftalmológica y dental más pagos a través de proveedores existentes, seguro de vida a través de un socio como Ladder o Ethos e inscripción completa en el seguro de salud más subsidios y pagos de primas a través de compañías de seguros existentes como Blue Escudo y oscar. Y en 2020 espera construir su propia solución de ahorro de jubilación combinada y herramientas para suavizar los ingresos.

Si algo de esto suena aburrido, ese es el tipo de punto. En lugar de clasificar estas cosas que adormecen la mente sin ayuda, Catch toma tu mano. Su Guía de beneficios está disponible en la web hoy en día y está probando en beta las aplicaciones de iOS y Android que se lanzarán pronto. Catch se centra en las ventas directas al consumidor porque "hemos visto que muchas empresas nuevas pierden tiempo en canales / asociaciones antes de saber que la gente realmente quiere su producto y se pierde en el camino", escribe Tyrrell. Finalmente, desea configurar las integraciones directamente en el lugar donde se paga a los usuarios.

La mayor competencia de Catch es la gente que administra beneficios al azar con hojas de cálculo de Excel y una mezcla de healthcare.gov y soluciones para programas específicos. El 21 por ciento de los estadounidenses han ahorrado $ 0 para la jubilación, lo que podría verse como un desafío para escalar Catch o como una oportunidad masiva de greenfield. Track.tax, uno de sus competidores directos, cobra un precio de suscripción que ha llevado a los usuarios a Catch. Y los asesores automáticos como las cuentas de Betterment y Wealthfront no funcionan tan bien para los trabajadores de conciertos con mucha volatilidad de ingresos.

Entonces, ¿piensan los fundadores que la economía del concierto, con su supresión de beneficios, ayuda u obstaculiza a nuestra especie? “Creemos que la historia es compleja, pero en general, el estado actual de

La economía del concierto está dañando a la sociedad. Sin mejores sistemas para brindar apoyo a los trabajadores independientes o por contrato, estamos haciendo que las personas sean más precarias y menos propensas a tener éxito financiero ".

Cuando pregunto qué mantiene a los fundadores despiertos durante la noche, Tyrrell admite que “la red de seguridad no está diseñada para individuos. Está construido para ser distribuido a través de departamentos de recursos humanos y empleadores. Estamos muy preocupados de que los productos que ofrecemos no se encuentren en pie de igualdad con los productos de grupo / compañía ”. Por ejemplo, hay un límite de IRA de $ 6,000 / año para las personas mientras que el límite corporativo equivalente de 401k es de $ 19,000, y el seguro de salud es mucho más barato para grupos que individuos.

Para superar esas jorobas, Catch recopiló una gran lista de inversores ángeles que han creado una gama de servicios financieros que incluyen al fundador de Nerdwallet Jake Gibson, los fundadores de Earnest Louis Beryl y Ben Hutchinson, el fundador de ANDCO (adquirido por Fiverr) Leif Abraham, el fundador de Totem, Neal Khosla , El viajero de Commuter Club, Petko Plachkov, el fundador de Playable (adquirido por Stripe), Tad Milbourn, y el fundador de Synapse, Bruno Faviero. También ofrece una amplia gama de fondos de riesgo para abrirle las puertas. Entre ellos se incluyen Urban Innovation Fund, Kleiner Perkins, Y Combinator, Tempo Ventures, Prehype, Loup Ventures, Indicator Ventures, Ground Up Ventures y Graduate Fund.

Esperemos que el hecho de que haya tres inversores principales y muchos más en la ronda no signifique que ninguno se sienta realmente responsable de supervisar la empresa. Con 80 millones de estadounidenses que carecen de beneficios patrocinados por el empleador y 27 millones sin seguro de salud y un empleo promedio de 2,8 años para personas entre 25 y 34 años, lo que genera más brechas entre los empleos, nuestra fuerza laboral es vulnerable. Catch no puede funcionar como un inicio de software tradicional con indulgencia para errores. Si puede moverse con cautela y arreglar las cosas, podría ganarse la confianza del trabajo y convertirse en una pieza fundamental de la pila de bienestar.