Hace un año, la banca dio un paso al frente con el endurecimiento de las condiciones para acceder a las cuentas bancarias gratuitas y la subida de las comisiones en caso de no cumplir los requisitos exigidos. Banco Santander fue el primero en hacerlo, al suprimir la remuneración de su producto estrella durante años, la Cuenta 1,2,3, con el objetivo de hacer un trasvase de sus clientes a la Cuenta Zero 1,2,3. Al movimiento de Santander le siguieron poco después Bankia, BBVA o Sabadell, mientras que entidades como CaixaBank, Abanca o Unicaja comenzaron a aplicar las nuevas condiciones finalizado el estado de alarma, durante el cual la mayoría de los bancos flexibilizaron sus requisitos.

La pandemia ha supuesto un nuevo golpe para un sector muy mermado y ha empeorado las perspectivas futuras. La situación económica ha llevado al Banco Central Europeo a tomar medidas extraordinarias y teniendo en cuenta el impacto que el virus tendrá en el PIB de la zona, los tipos de interés cero se prolongarán más de lo esperado.

La banca necesita reforzarse. Ya sea vía ahorro de costes, como el que se derivará de fusiones como la de CaixaBank y Bankia o la de Unicaja y Liberbank, pero también a través del incremento de las comisiones a sus clientes para hacerlos rentables. La opción para ello es la vinculación con nuevos productos contratados que tienen un coste o vía tarifas por servicio.

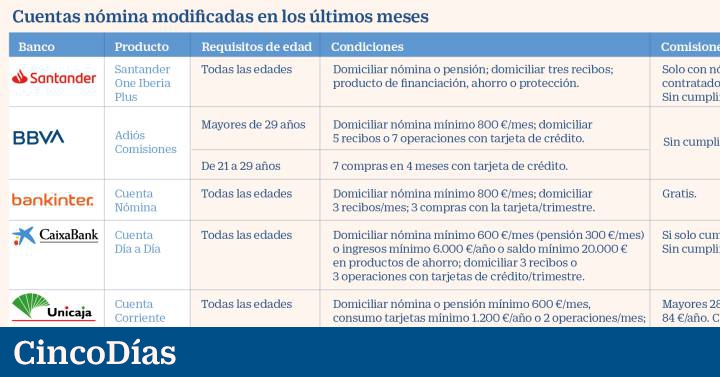

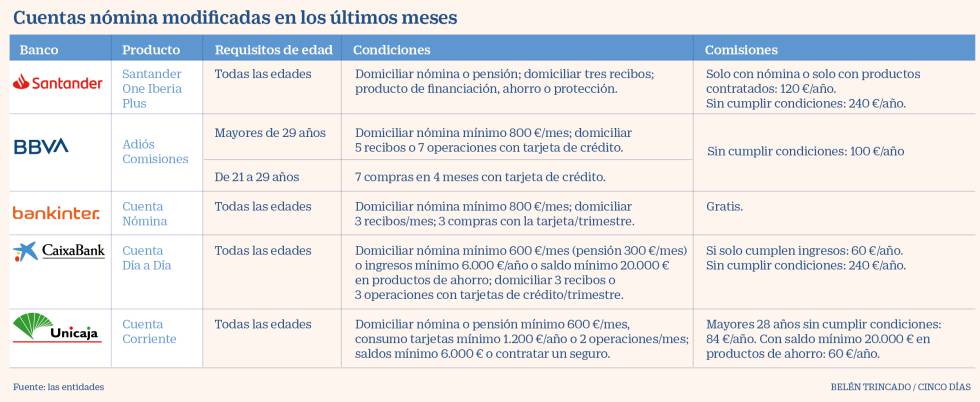

En este sentido, el banco presidido por Ana Botín lanza el 5 de noviembre Santander One Iberia Plus, que absorberá todas sus cuentas existentes – a excepción de las destinadas a niños y jóvenes– en un producto que exige más requisitos y eleva las comisiones en caso de no cumplirlos. Hasta ahora, la Cuenta Zero 1,2,3 requería la domiciliación de unos ingresos de 600 euros al mes y domiciliar tres recibos trimestrales o realizar seis operaciones al trimestre con la tarjeta de débito o crédito. Sin embargo, a partir de ahora será necesario cumplir con las dos primeras condiciones mencionadas y contratar además un producto de financiación, ahorro o un seguro para evitar el pago de comisiones. De no hacerlo, el coste de la cuenta será de 240 euros al año –o 120 si se domicilia la nómina–, frente a las comisiones actuales de 144 euros anuales.

El paso dado por Santander es similar al movimiento realizado por CaixaBank en octubre. La entidad unificó toda su oferta en el programa Día a Día, que exige domiciliar una nómina de 600 euros (o pensión de 300) y domiciliar al menos tres recibos o realizar un mínimo de tres compras con la tarjeta de crédito al trimestre para tener una cuenta libre de comisiones. Estas condiciones ya estaban vigentes en su producto más comercializado, la Cuenta Family, aunque el banco ha elevado las comisiones de 60 a 240 euros anuales si no se cumplen. Durante este último año, la banca tradicional también ha ido fomentando la contratación de sus cuentas online, eliminando comisiones y requisitos de vinculación.

Hacia la banca digital

Un paso más en este sentido es el dado por Santander, que se acerca al modelo de neobancos como N26 o Bnext con un esquema de tarifa plana. El Santander One Iberia Plus ofrecerá al cliente tres niveles de fidelización (el básico será gratuito mientras que el prémium y el élite tendrán una cuota de cuatro euros mensuales) a través de los cuales obtendrá puntos Avios –canjeables por vuelos con Iberia, noches de hotel en Paradores y otras cadenas, alquiler de coches o experiencias de ocio y gastronomía– por cada euro gastado con las tarjetas y la domiciliación de la nómina o los recibos. En función del nivel de fidelización, los Avios obtenidos en cada movimiento serán mayores o menores.

Bnext y N26 han basado su negocio en este modelo. Aunque ambos ofrecen una modalidad gratuita con las operaciones básicas y sin condiciones, tienen un modelo prémium por entre 8,90 y 16,90 euros al mes que ofrece, entre otras cuestiones, una mayor cobertura de los seguros de viajes o un aumento del número de retiradas de efectivo gratuitas en un cajero internacional.

“Desde hace cinco años estamos asistiendo a la transformación digital del negocio bancario” con la entrada de estos nuevos players y los bancos están pasando a tener “un modelo de negocio que se asemeja más al de una utilty: te ofrezco servicios de otros operadores, sean neobancos u otros bancos, y yo te cobro comisiones por ello”, explica Fernando Rojas, consultor del área de banca de Afi. Un ejemplo de ello es la reciente alianza entre BBVA y el grupo de servicios financieros franco-alemán Oddo BHF, para ofrecer servicios de bróker en España y Portugal.

La banca también busca alejar al cliente de sus oficinas con el cobro de comisiones por las operaciones en ventanilla. De hecho, BBVA cobrará una comisión de dos euros por retiradas de efectivo en ventanilla inferiores a 2.000 euros y subirá el coste de las transferencias ordenadas en oficina. La Organización de Consumidores y Usuarios (OCU) ha denunciado esta decisión pues “resulta un elemento más de exclusión financiera hacia personas mayores y consumidores vulnerables. Además, ha anunciado que va a realizar una consulta al Banco de España para que se pronuncie sobre esta nueva práctica puesto que este establece que el servicio de caja ya se retribuye con la comisión de mantenimiento.

Comisiones bajas

El cobro de comisiones por operar en oficina no es el único cambio del banco de Carlos Torres. A partir del 15 de diciembre, modifica su plan Adiós Comisiones y eleva el importe de la nómina domiciliada exigida de 600 a 800 euros. Además, se mantiene la obligación de domiciliar cinco recibos o realizar siete compras con tarjetas de crédito (hasta ahora computaban también las operaciones con tarjetas de débito). Estos requisitos se aplican para los clientes mayores de 29 años, pues aquellos que tengan entre 21 y 28 solo deberán realizar siete compras con la tarjeta de crédito en los cuatro meses al periodo de liquidación. No obstante, para este segmento de edad, desde la entidad indican que es más rentable la Cuenta Joven.

Con estos cambios, la idea que aflora entre los clientes es que la banca española cobra muchas comisiones. No obstante, Rojas subraya que sus tarifas son las más bajas en comparación con las de Alemania, Francia o Italia. Y, aunque advierte de que “la tónica general es que se vaya convergiendo” y haya una tendencia común en toda Europa a cobrar por los servicios bancarios, descarta que se vaya a cargar una comisión por los depósitos a las familias “porque [el no hacerlo] está arraigado por cultura financiera y se vería mal reputacionalmente”.

En todo caso, algunas entidades se han desmarcado de este camino. Es el caso de Bankinter, que ha reducido de 1.000 a 800 euros el nivel de ingresos mensuales requeridos para acceder a las ventajas de su cuenta nómina, una de las pocas que aún es remunerada.

Queda por saber qué harán los bancos resultantes de las fusiones. Aunque desde Afi subrayan que estas integraciones no afectarán al cliente, sus productos, “hasta ahora más orientados a clientes en función de las zonas, serán más homogéneos”.

Cuentas online gratis y sin condiciones

- Banca tradicional. Mientras eleva las comisiones y endurece los requisitos de las cuentas nómina más populares, la banca tradicional ha lanzado productos 100% digitales y gratuitos. Es el caso, por ejemplo, de la Cuenta Online Sin Comisiones de BBVA, que no establece ningún requisito, o la Cuenta_ON de Bankia, que tan solo obliga a comunicar a la entidad el número de teléfono móvil y el correo electrónico además de descargarse la app y activar las notificaciones push de esta. El sector también ha dado un paso en la contratación online, posible ya para la cuenta mencionada de BBVA, para la Nómina Más db de Deutsche Bank, que solo se puede contratar a través de la aplicación móvil, o la Cuenta Vamos de Ibercaja.

- Entidades online y neobancos. ING, uno de los primeros bancos en ofrecer sus servicios solo a través de internet, mantiene su política de cero comisiones sin requisitos, aunque su cuenta ha perdido la remuneración que la hizo tan famosa. En este sentido le han tomado el relevo competidores como MyInvestor, que ofrece una cuenta gratis y con una remuneración del 1% TAE para los primeros 15.000 euros. Asimismo, coge impulso N26, que acaba de superar los 500.000 clientes en España y espera llegar al millón en 2021. A principios del próximo año, la entidad tiene intención de empezar a comercializar productos de ahorro, un objetivo que ha tenido que retrasar por la irrupción de la pandemia.