Los niños y adolescentes de hoy quieren más poder y control sobre sus gastos.

Y si bien hay una serie de servicios financieros y aplicaciones destinadas a ayudar a este grupo demográfico a ahorrar e invertir dinero (Greenlight se encuentra entre las más populares y conocidas), una startup está llegando al espacio desde otro ángulo: ayudar a los más jóvenes también administrar mejor sus gastos.

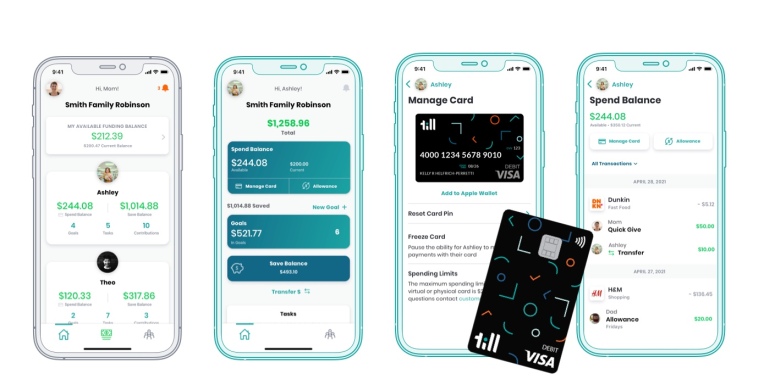

A Financiero se describe a sí misma como una herramienta financiera familiar colaborativa que tiene como objetivo capacitar a los niños para que se conviertan en gastadores más inteligentes. La plataforma bancaria de la empresa con sede en Nueva York está diseñada para fomentar discusiones “abiertas y honestas” entre padres e hijos. Y acaba de recaudar $ 5 millones para ayudarlo a avanzar hacia ese objetivo.

Una gran cantidad de inversores pusieron dinero en la ronda, incluidos Elysian Park Ventures, el fondo de riesgo de Melinda Gates Pivotal Ventures con Magnify Ventures, Afore Capital, Luge Capital, Alpine Meridian Ventures, The Gramercy Fund, SM Ventures (la oficina familiar de los fundadores / CEO de Stadium Goods) y el Fondo Scout de Lightspeed Venture Partners. También participaron inversores ángeles como los fundadores de fintech Petal, los fundadores del mercado de bebidas alcohólicas Drizly, el presidente de Transactis y el presidente de 1800Flowers.

Parte del objetivo de Till es ayudar a los niños a “aprender haciendo” y ganar confianza en las decisiones de gasto. Los equipa con una cuenta bancaria, una tarjeta de débito física y digital y ahorros basados en objetivos. Por ejemplo, supongamos que un adolescente quiere comprar un iPad, puede configurar una cuenta que pueda guardar para ese iPad y dar a los miembros de la familia (como los abuelos, por ejemplo) la oportunidad de aportar la misma cantidad o más. También pueden configurar pagos recurrentes para cosas como las suscripciones de Netflix o Spotify para que puedan tener una idea de cómo es pagar facturas regulares.

“Los padres y las opciones bancarias actuales pierden el sentido cuando solo se enfocan en los ahorros. Primero, debemos preparar a los niños para que sean más inteligentes, apoyados por ahorros e inversiones ”, dijo Taylor Burton, quien fundó la empresa con Tom Pincince. “En Till, los niños aprenden a gastar con intención y propósito, mientras que los padres ganan confianza en la transparencia y la responsabilidad”.

Para Pincince, el mercado está claramente desatendido.

“Los bancos heredados realmente no se preocupan por esta persona joven y los primeros reproductores digitales realmente están perdiendo la marca”, dijo.

Y a pesar de la gran cantidad de aplicaciones dirigidas al grupo demográfico, Pincince cree que hay mucho espacio para los jugadores adecuados.

“La realidad es que estás hablando de una franja de niños menores de 18 y mayores de ocho que es la población más grande no bancarizada”, dijo. “No estamos luchando por ser el tope de la billetera de su hijo. Estamos luchando por ser el primer producto en esa billetera “.

De hecho, es un gran mercado: la familia promedio de clase media en los EE. UU. $ 284,570 por niño cuando cumpla 18 años.

La plataforma es gratuita para todas las familias y, desde el principio, atrajo la atención de Peggy Mangot, socio operativo / COO de PayPal Ventures. Ella invirtió personalmente en Till en sus rondas previas a la siembra. Antes de PayPal, Mangot dirigió el desarrollo de Greenhouse, la aplicación de banca móvil gratuita de Well Fargo que tenía como objetivo ayudar a los usuarios más jóvenes a desarrollar hábitos de gasto responsable.

Mangot tiene tres hijos y recuerda que cuando compraban en línea, les daba su tarjeta de crédito. O, si iban a la tienda de la esquina o se reunían con amigos, ella les daría dinero en efectivo.

“Pero de esa manera, el dinero no tiene sentido para ellos. Realmente no sabían cómo entender el costo de las cosas y no había sentido de propiedad ”, dijo. “Solo era yo quien entregaba dinero en efectivo o una tarjeta”.

Lo que más la atrajo de Till, dijo Mangot, fue el enfoque del equipo para tratar a los más jóvenes “con respeto y agencia”.

También cree que al ayudar a los niños y adolescentes a comprender las lecciones financieras importantes a una edad más temprana, el mundo finalmente estará lleno de adultos más responsables.

“Al poner estas herramientas en manos de estos jóvenes desde el principio, tendrán años y años de experiencia antes de ser más independientes y tener que administrar su cheque de pago y facturas”, dijo Mangot a TechCrunch. “Una vez que haya una adopción masiva, se creará un grupo de adultos jóvenes mucho más instruidos en términos financieros, más seguros y en control que nunca”.

Además de ganar dinero con las tarifas de intercambio, Till tiene como objetivo obtener ingresos al asociarse con comerciantes para ofrecer recompensas a los usuarios. También planea ganar tarifas de referencia al derivar a los adolescentes a otras instituciones financieras cuando sean mayores y tengan diferentes necesidades.

“No es nuestra intención ser el banco para siempre de su hijo o hija. Nuestra intención es ser su primer banco ”, dijo Burton. “Entonces, cuando alcancen la mayoría de edad, en realidad les daremos un choca esos cinco en nuestra plataforma y les presentaremos tal vez su primer préstamo universitario o su primera tarjeta de crédito”.