Robinhood está socavando a los grandes bancos al renunciar a las sucursales físicas con sus nuevas funciones de cuenta corriente y de ahorro sin cargo. Sin sobregiros ni cargos mensuales, una jugosa tasa de interés del 3 por ciento y un reclamo de más cajeros automáticos en EE. UU. Que los cinco bancos más grandes juntos, Robinhood está utilizando la escalabilidad del software para transmitir beneficios impresionantes a los clientes. La aplicación de negociación de acciones gratuita ya usaba ese enfoque para atacar a corredores como E * Trade y Charles Schwab que cobran una tarifa por operación. Ahora está entrando en el mercado de servicios financieros más grande con un modelo que podría presionar a Wells Fargo, Chase y Bank of America. Sin embargo, es posible que Robinhood no esté debidamente asegurado para hacerlo.

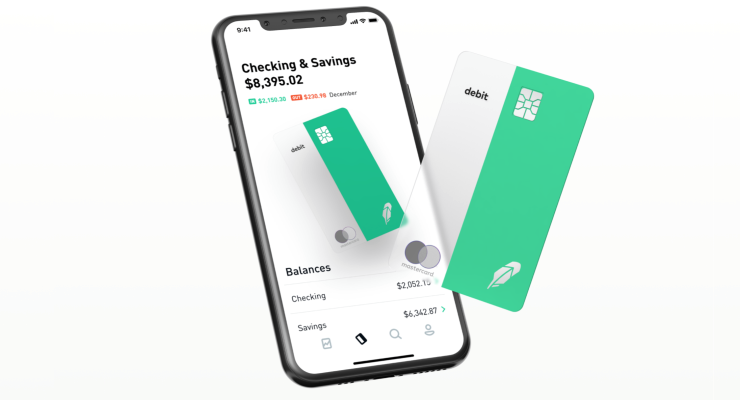

Hoy Robinhood lanza cuentas corrientes y de ahorro en los EE. UU. con una tarjeta de débito Mastercard emitida a través de Sutton Bank que comienza a enviarse el 18 de diciembre. Los usuarios ganan un 3 por ciento de toda la masa que mantienen con Robinhood, sin embargo, no hay un saldo mínimo o tarifas por membresía mensual, sobregiros, transacciones en el extranjero o reemplazos de tarjetas. Ese es un trato bastante bueno en comparación con los otros bancos líderes que cobran por algo de eso u ofrecen tasas de interés mucho más bajas. La compensación es que, si bien los clientes reciben soporte por chat de texto en vivo las 24 horas, los 7 días de la semana, no podrán ingresar a una sucursal bancaria local. Los usuarios que deseen acceso anticipado pueden Registrate aquí.

Robinhood espera obtener ganancias gracias a una operación ajustada de 300 empleados, obteniendo un margen al invertir su dinero en bonos del Tesoro de EE. UU. Y una participación en los ingresos con Mastercard en las tarifas de intercambio que se cobran a los comerciantes cuando desliza el dedo. El lanzamiento podría ser fundamental para mantener a Robinhood digno de su valuación de $ 5.6 mil millones de cuando tomó una Serie D de $ 363 millones en marzo, solo un año después de subir a una valuación de $ 1.3 mil millones. La aplicación de 6 millones de usuarios invirtió en el lanzamiento de un intercambio de comercio de criptomonedas gratuito a principios de este año solo para ver cómo los precios de las monedas caían en picado y el interés general caía. Pero con los bancos golpeando a los usuarios con tarifas sorpresa y una experiencia de usuario mediocre, existe una gran oportunidad para que una startup móvil primero interrumpa la forma en que almacenamos dinero.

“Las ubicaciones físicas son costosas. Nuestro objetivo con este producto era crear una experiencia completamente digital para poder reducir nuestros gastos generales y poder devolver más valor a los clientes ”, me dice el co-director ejecutivo de Robinhood, Baiju Bhatt. [Disclosure: I know Bhatt and co-CEO Vlad Tenev from college.] “Las cuentas de ahorro en los Estados Unidos pagan en promedio un 0,09 por ciento y todos sabemos que los bancos están ganando mucho más que eso con los depósitos. Con Robinhood ganas un 3 por ciento de todo tu dinero. La matemática mental es difícil, así que si nos fijamos en el hogar promedio de EE. UU. Que tiene alrededor de $ 8,000 en ahorros líquidos, ganarían $ 240 al año “.

Robinhood enviará invitaciones a los usuarios en enero para la nueva función que pueden usar exclusivamente o junto con su banco existente. Cualquiera que esté aprobado para usar el corretaje de valores de Robinhood es elegible, pero los usuarios también pueden registrarse directamente para cheques y ahorros sin obligación de negociar acciones. Robinhood afirma que registrarse no afectará su puntaje crediticio. Los usuarios pueden personalizar una tarjeta de débito con la marca Robinhood que se acepta dondequiera que se encuentre Mastercard. Debido a que la función se ejecuta dentro del corretaje de Robinhood, está garantizada por la SIPC en lugar de la FDIC.

[Update 12/14/2018: It’s increasingly unclear whether the SIPC’s insurance would cover Robinhood’s checking and savings feature to protect users in the event that Robinhood loses their money investing it in treasury securities if there was a market downturn. It’s also unclear if Robinhood or its partner Sutton Bank had explicit approval from the SIPC to use its insurance for checking/savings instead of as a brokerage. Robinhood initially told TechCrunch users would be fully protected by the SIPC. However, SIPC CEO Stephen Harbeck tells me the SIPC would not cover checking and savings, and that Robinhood did not get explicit permission for this. He’s referred the issue to the SEC. Read our full story on the risks of Robinhood checking and savings here.]

Una de las características más atractivas de las cuentas de cheques y ahorros Robinhood es tener acceso a 75,000 cajeros automáticos de uso gratuito en lugares como Target, Walgreens y 7-Eleven. Los usuarios no podrán saber con solo mirar un cajero automático si está en la red, pero la aplicación Robinhood presenta un mapa para encontrar el más cercano. También puede depositar cheques a través de la aplicación de Robinhood, y si necesita enviar un cheque, puede simplemente decirle a la startup cuánto entregar a quién y le enviará el cheque por correo.

“Estas tarifas, como las tarifas por sobregiro, no son tarifas que pagan los millonarios. Es la gente corriente la que paga. En realidad, es más caro para aquellos que tienen menos dinero y es más barato para aquellos que tienen más dinero. Creemos que eso no está bien y creemos que es un mal negocio ”, se queja Bhatt. Debido a que Robinhood construyó su propia cámara de compensación para mover dinero y carece de los gastos generales de los bancos tradicionales, puede ahorrar suficiente dinero para que su estructura sin comisiones funcione. “Queremos construir una empresa de servicios financieros que democratice el sistema financiero de Estados Unidos”.

Robinhood tendrá que convencer a los usuarios de que es digno de su confianza, ya que una brecha de seguridad podría ser desastrosa. También está la cuestión de si la gente está lista para deshacerse de su sucursal bancaria. “Definitivamente están cambiando los comportamientos acerca de la entrada a una sucursal”, dice Bhatt. Mi mayor preocupación era no tener coherencia sobre con quién hablo cuando necesito ayuda bancaria. Bhatt me dice que la compañía planea implementar funciones de servicio al cliente más personalizadas en los próximos meses, pero siempre puede haber casos extremos que hagan que la falta de soporte en persona sea molesta.

Entrar en la banca podría abrir un lucrativo flujo de ingresos para Robinhood mientras traza su camino hacia la OPI. La startup contrató recientemente a Jason Warnick, un veterano de 20 años en Amazon, para que sea su director financiero y lo prepare para salir a bolsa. Wall Street querrá ver un negocio más sólido que no sea tan vulnerable a enemigos como la corredora de valores Charles Schwab, que ya está reduciendo las tarifas para mantenerse competitivo con Robinhood. Las cuentas corrientes y de ahorro no solo harán que los usuarios transfieran más dinero a sus cuentas de Robinhood que pueden invertir para obtener ganancias, sino que también prepara a la startup para abordar más servicios financieros en el futuro. Los productos más lucrativos como los préstamos podrían hacer que el pago del 3 por ciento sea mucho más fácil de manejar para Robinhood. Pero, por ahora, debe solucionarse el seguro y garantizar que los usuarios estén protegidos antes de que consideren registrarse.