Justo antes del lanzamiento de la Apple Card, una startup que tiene su propia perspectiva de modernizar la industria de las tarjetas de crédito, Zero, anuncia el cierre de su Serie A de $ 20 millones. La nueva ronda de financiamiento fue dirigida por New Enterprise Associates (NEA ), y trae Zero's total recaudado hasta la fecha a $ 35 millones, incluyendo tanto fondos de capital como de deuda.

Otros inversores en la ronda incluyen SignalFire, Eniac Ventures, Nyca Partners y algunas donaciones de escuelas sin nombre. Zero había anunciado previamente un aumento de $ 8.5 millones en el otoño de 2017, liderado por Eniac, y había recaudado $ 7 millones en deuda de riesgo de Silicon Valley Bank.

Zero tiene una idea inteligente que apunta a las dudas de los millennials para inscribirse en tarjetas de crédito.

Hoy en día, solo el 33% de los millennials tienen una tarjeta de crédito importante, según una encuesta de Bankrate, en gran parte porque temen caer en el círculo vicioso de la deuda. En cambio, este joven demográfico a menudo solo lleva una tarjeta de débito. Pero eso también significa que se están perdiendo los beneficios de las tarjetas de crédito, como puntos, recompensas y devolución de efectivo.

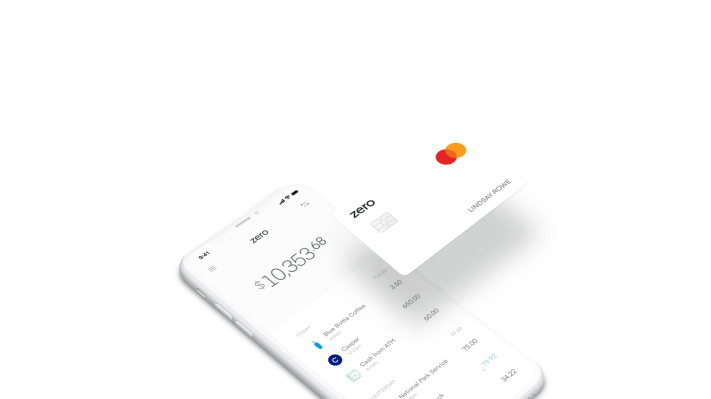

La idea de Zero es ofrecer una tarjeta de crédito con recompensas que funcione como débito.

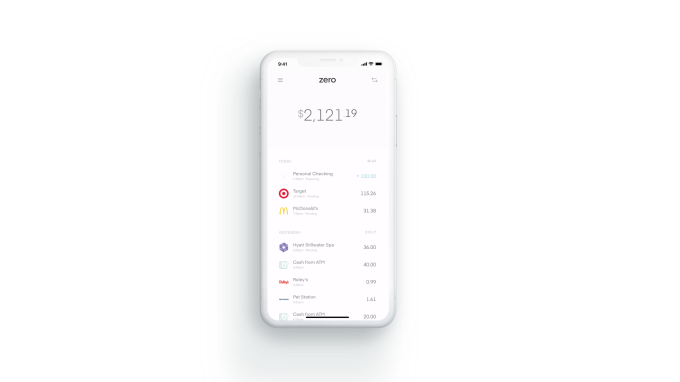

La Zerocard en sí misma es una World Mastercard, por lo que obtiene un reembolso de la tarjeta de crédito. Pero a diferencia de una tarjeta de crédito tradicional, se combina con una cuenta de cheques respaldada por la FDIC llamada Zero Checking. Eso significa que Zerocard y Zero Checking trabajan juntos en la aplicación, lo que permite a los titulares de tarjetas ver un número neto del que pueden gastar.

De esa manera, no cometerán el error de sobrepasar el presupuesto accidentalmente, como suele ocurrir con las tarjetas de crédito tradicionales, que luego se benefician al cobrar intereses sobre el saldo impago.

El cofundador y CEO de Zero, Bryce Galen, dice que siempre le ha gustado optimizar sus finanzas personales, pero no vio el valor de gastar en exceso para obtener recompensas.

“La gente gasta de un 10 a un 15% más en promedio solo porque la colocan en una tarjeta de crédito y no ven dónde están parados todo el tiempo”, dice. “Gastar entre un 10 y un 15% más para perseguir entre un 1 y un 2% en recompensas no tiene sentido”.

Además, agrega, “la mitad de todos los puntos de tarjeta de crédito nunca se canjean”.

Con Zerocard, la compañía también elimina otras molestias en las tarjetas de crédito.

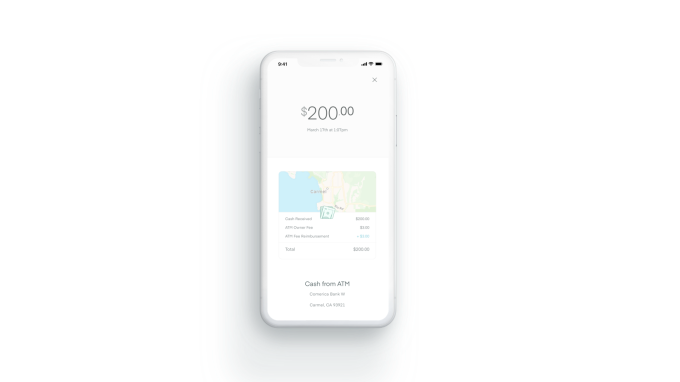

Zerocard no cobra tarifas anuales como lo hacen muchas tarjetas de crédito tradicionales. Y Zero Checking no agrega ninguna tarifa de cajero automático adicional más allá de lo que cobra el propietario del cajero automático. También elimina las comisiones por transacciones en el extranjero, las comisiones por saldo mínimo y las comisiones por sobregiro, como la mayoría de los bancos retadores actuales.

Mientras tanto, la aplicación Zero está diseñada con un ojo en lo que hace que las aplicaciones sean excelentes.

Galen, quien dirigió el desarrollo de productos para “Words with Friends” de Zynga, tiene experiencia en este departamento, mientras que el cofundador y COO Joel Washington anteriormente cofundó el mercado de ventas de autos Shift. El equipo ejecutivo, combinado, tiene antecedentes que incluyen tiempo en Affirm, Apple, Capital One, Dropbox, Google, Postmates, Silicon Valley Bank, Upgrade y Wells Fargo.

En general, el diseño de Zero se siente limpio y simple, en comparación con las aplicaciones desordenadas y anticuadas de los bancos tradicionales. También tiene características inteligentes, como una vista detallada de la transacción que muestra el logotipo y la ubicación del proveedor en un mapa para que sea más fácil reconocer las compras.

“Zero crea una experiencia innovadora de estilo débito, con un diseño elegante y recompensas verdaderamente convincentes. Es una experiencia bancaria fabulosa “, dijo Hans Morris, socio gerente de Nyca Partners y ex presidente de Visa, Inc., en un comunicado. “Pocas personas entienden lo complejo que es lanzar una tarjeta de crédito o un programa de cuenta de cheques, y creo que Zero es la primera empresa emergente de EE. UU. En lanzar ambas”, dijo.

Zero se lanzó en noviembre de 2018, pero solo para un pequeño número de clientes. Aunque oficialmente abierto para los negocios, funcionaba más como una beta pública, aunque en ese momento no lo llamaba así. Mientras tanto, su lista de espera siguió creciendo.

Hoy en día, todavía hay 204,000 personas esperando que se les permita ingresar, algo que Galen dice que ahora va a suceder.

“No hemos lanzado a todos en la lista de espera todavía, pero esperamos hacerlo dentro de las próximas semanas”, dice.

Otro giro interesante de las tarjetas de crédito tradicionales es el camino de Zero hacia las actualizaciones de tarjetas: alienta pero también recompensa a los clientes por contarles a sus amigos. Al hacerlo, los clientes obtienen acceso a tarjetas más atractivas y a porcentajes de devolución de efectivo más altos.

Los clientes cero comienzan con una tarjeta de “Cuarzo” que ofrece un 1% de descuento en las compras. Cuando un amigo al que se refieren se une, reciben una tarjeta de nivel superior llamada “Graphite” que ofrece un 1.5% de reembolso. Dos amigos te ganan la tarjeta de “Magnesio” con un 2% de reembolso y cuatro amigos te obtienen la tarjeta de “Carbono” con un 3% de devolución. La tarjeta Carbon también es de metal sólido, aprovechando la tendencia milenaria de querer que sus tarjetas se vean geniales. Y las tarjetas de metal están en particular demanda.

Para recibir las tasas de devolución de efectivo completas, los clientes deben pagar sus saldos en su totalidad antes de la fecha de vencimiento, dice Zero.

La compañía se ha asociado con WebBank, con sede en Salt Lake City, para emitir la tarjeta, y los depósitos se realizan en Evolve Bank & Trust, un miembro de la FDIC, con sede en Memphis. Zero hace dinero principalmente en intercambios e intereses en depósitos.

Si bien algunos usuarios pueden dejar saldos en la tarjeta que generan interés, Zero no se enfoca en ese aspecto del negocio para generar ingresos.

“La mayoría de las compañías en fintech hoy están lanzando tarjetas de débito no diferenciadas como una característica o extensión de su producto para un compromiso adicional y un flujo de monetización”, dice Rick Yang, socio de NEA, acerca de por qué invirtió.

“Zero está completamente enfocado en sus programas de tarjetas y en la construcción de una solución diferenciada que realmente proporciona una propuesta de valor que resuena con los consumidores. También nos ha fascinado el crecimiento del crédito de superación de débito, y creemos que nuestra solución ofrece a los consumidores lo mejor de ambos mundos “, agrega.

Actualmente, Zero es solo para iOS, pero está trabajando en una versión de Android que se espera esté lista en agosto.