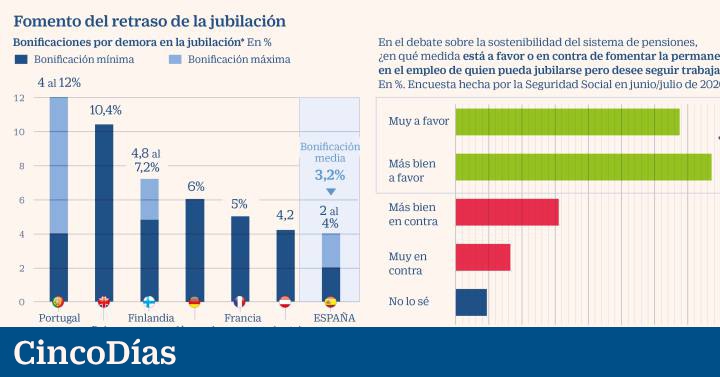

“España es un país que bonifica muy poco la demora de la jubilación”, decía este miércoles el ministro de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá, antes de anunciar en el Pacto de Toledo que su departamento está realizando un estudio para analizar el actual esquema de incentivos a la postergación del retiro (la denominada jubilación demorada) y los motivos por los que se utilizan tan poco. Este será el paso previo a un nuevo diseño de incentivos.

Según los datos facilitados por Escrivá, el aumento del porcentaje que se aplica sobre la base reguladora para calcular la pensión es de una media del 3,2% por cada año que el trabajador siga en activo una vez cumplida la edad legal de retiro en cada momento (en 2020, es 65 años y 10 meses). Este incremento medio resulta del aumento del 2% anual como mínimo y un máximo del 4% por cada año de más trabajando.

Este incentivo contrasta con los aumentos de pensión que se registran, por ejemplo, en los sistemas de Seguridad Social de hasta el 12% anual en Portugal; el 10,4% al año en todos los casos en los que se alargue la vida laboral en el Reino Unido; o el 6% más cada año de Alemania o el 5% de Francia.

¿Cómo funciona esta jubilación demorada en España? Según explica la propia Seguridad Social, “cuando se acceda a la pensión de jubilación a una edad superior a la edad ordinaria de jubilación vigente en cada momento y siempre que al cumplir esta edad se hubiera reunido el periodo mínimo de cotización (15 años completos, dos de los cuales deberán haberse cotizado en los 15 años anteriores a la solicitud de retiro) se reconocerá al trabajador un porcentaje adicional por cada año completo cotizado desde el cumplimiento de dicha edad ordinaria de retiro y en función del número total de años cotizados”.

Para calcular la cuantía de la pensión en todos los casos, existe una tabla de porcentajes que van desde el 50% al 100% y se aplican sobre la base reguladora del trabajador para determinar dicha cuantía. Esos porcentajes crecen progresivamente con cada año cotizado. Así, un trabajador que haya cotizado lo mínimo (15 años) recibirá como pensión el 50% de su base reguladora, mientras que en 2020 para recibir el 100% de esa base se necesita haber cotizado 36 en 2020 (esta última exigencia irá creciendo hasta 37 años a partir de 2027).

Pues bien, este porcentaje que se aplica sobre la base reguladora en función de los años que haya cotizado el trabajador es que aumenta entre un 2% y un 4% anual si se continúa trabajando más allá de la edad legal de jubilación. Concretamente, aumentará un 2% anual cuando el solicitante haya cumplido hasta 25 años cotizados al cumplir dicha edad; un 2,75% si acredita entre 25 y 37 años cotizados; y un 4% si se han cotizado más de 37 años.

Si bien existen límites, porque la aplicación de estos porcentajes de más por cada año que se siga en activo, la cuantía de la pensión (o la suma de pensiones concedidas) no podrá superar en ningún caso la cuantía máxima anual que establezca la ley de Presupuestos para cada ejercicio. En 2020 la pensión máxima está fijada en 2.683,34 euros mensuales (37.566,76 euros al año, abonados en 14 pagas).

Además, la Seguridad Social especifica que estos beneficios en la cuantía de la pensión “no será de aplicación en los supuestos de jubilación parcial, jubilación flexible, ni de coeficientes reductores de la edad de jubilación”.

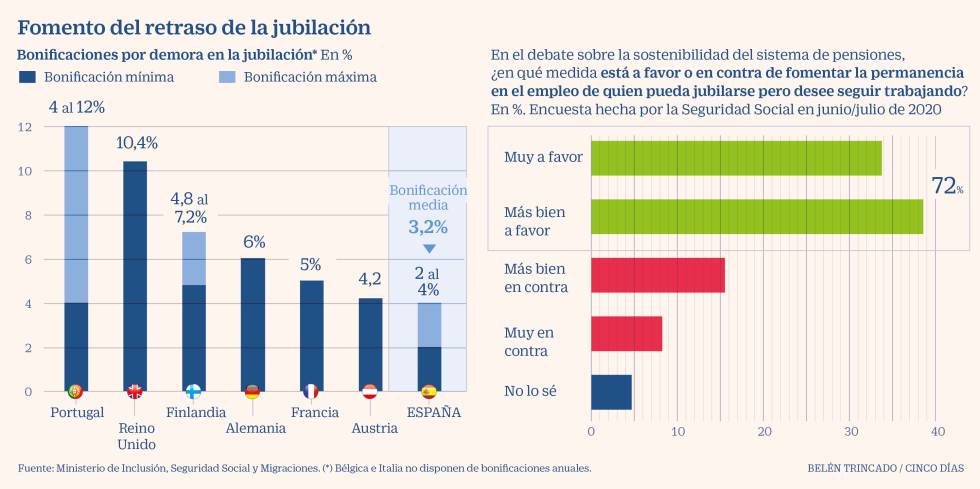

En este escenario, la Seguridad Social, está realizando un estudio de los datos existentes tanto desde la oferta (características de los trabajadores que están cerca de la edad de jubilación y sus vidas laborales) como de la demanda de trabajo (características de las empresas y sus plantillas) para entender la heterogeneidad en las decisiones de jubilación con los incentivos existentes”.

Y junto a este análisis, la Seguridad Social “ha iniciado un proyecto de investigación para conocer la situación actual de los incentivos encaminados a prolongar la edad de jubilación, incidiendo en la viabilidad social y económica de los mismos”. Y, según todo esto, “diseñar de un nuevo sistema de incentivos para favorecer el retraso de la edad de jubilación, que respete los principios fundamentales del sistema de equidad y contributividad”, ha explicado Escrivá.

Jubilación activa

Pero la jubilación demorada no es la única posible para quienes quieran prolongar su vida laboral, ya que también existe la denominada jubilación activa, que permite compatibilizar el cobro de una pensión contributiva de jubilación con la realización de cualquier trabajo tanto por cuenta propia como por cuenta ajena y bien sea a tiempo completo o a tiempo parcial.

Para acceder a esta modalidad el trabajador también debe haber cumplido la edad ordinaria de jubilación que corresponda a cada año (en 2020, 65 años y 10 meses) y, en este caso, además, tiene que haber cotizado lo suficiente como para recibir el 100% de su base reguladora (este año debería tener como mínimo 36 años cotizados). Asimismo, los pensionistas acogidos a la jubilación activa no podrán solicitar el complemento a mínimos mientras se compatibilice pensión y trabajo.

La cuantía de la pensión mientras dure la jubilación activa será equivalente al 50% del importe resultante en el reconocimiento inicial de la prestación, siempre respetando el límite máximo de pensión pública. Si bien existe una excecpión: los trabajadores que accedan a esta modalidad para ejercer como autónomos y contraten a un trabajador para dicha actividad, en ese caso podrán compatibilizar sus ingresos con el 100% de su pensión. Además, desde 2029 también se prevé la posibilidad de compatibilizar el 100% de la pensión en el caso que se realicen actividades de creación artística.

En la jubilación activa los empresarios y los trabajadores solo cotizarán a la Seguridad Socia, por incapacidad temporal y por contingencias profesionales, no por desempleo ni formación. Aunque a esta cotización se le sumará una cotización de solidaridad del 8 %, no computable para futuras prestaciones o pensiones (el 6% la abonará el empresario y el 2% restante el trabajador).