El Covid-19 puso en jaque la economía y paralizó el año pasado numerosas operaciones corporativas en todo el planeta. Pero España, especialmente afectada por la pandemia con un hundimiento del 10,8% del PIB en 2020, aceleró en la recta final del ejercicio con los anuncios de grandes operaciones bancarias, como las fusiones de CaixaBank y Bankia y de Unicaja con Liberbank, o la venta de la compañía de energía eólica de los Riberas, Elawan, al grupo japonés Orix o la de T-Solar, de I-Squared, a Cubico. El balance final arrojó transacciones de unos 121.000 millones de euros, un 31% más que el año previo al estallido de la pandemia, según las estadísticas de la consultora TTR.

Las decisiones se agilizaron. Los directivos tenían el colchón de la inestabilidad para dar volantazos de timón que servirán de coartada ante iniciativas que se demuestren fallidas. Las operaciones defensivas, como las de los bancos, fueron otro de los motores. Y este factor sigue presente. Rolls-Royce, ávida de dinero contante y sonante, negocia la venta de ITP Aero a Bain, que está escoltado por los españoles Sener, Sidenor y JB Capital El consorcio ofrece 1.600 millones y el desenlace se conocerá, salvo sorpresa, en septiembre.

Perspectivas

Las expectativas para este ejercicio son también excepcionales, con una avalancha pendiente de transacciones en energía y telecomunicaciones, con todo tipo de inversores extranjeros peleando por activos españoles, especialmente en energía y telecos. Las gestoras de capital riesgo estadounidenses, como KKR y Providence –accionistas ambas de MásMóvil, que se ha zampado a Euskaltel por 2.000 millones–, son los mayores compradores en España. El número de inversores de Estados Unidos que ha entrado en España se ha disparado un 40% interanual.

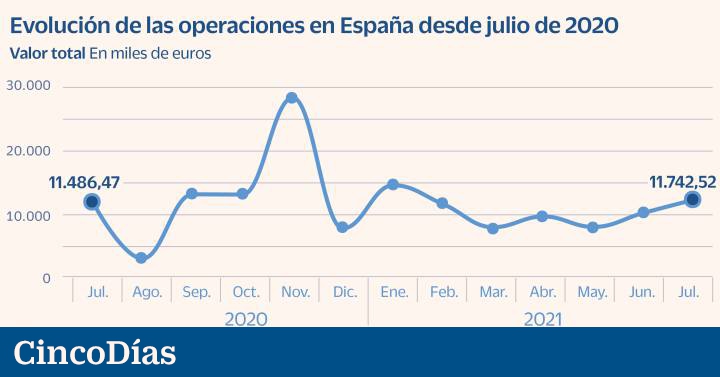

También juegan sus cartas con gran habilidad otros cazagangas foráneos. Desde gigantes del capital riesgo como el británico Cinven, que ha anunciado la compra de Burger King en España por 1.000 millones, a inversores de larguísimo plazo, como la gestora australiana de fondos de pensiones IFM. El importe en fusiones y adquisiciones (M&A) en España durante los primeros siete meses del ejercicio alcanzó los 70.000 millones de euros, un 20% más que en los mismos meses del año pasado (véase gráfico).

La salida a Bolsa de Acciona Energía ha sido la gran operación –fue la mayor OPV desde la de Cellnex en 2015–, pero está pendiente el arranque del periodo de aceptación de la opa de IFM por el 22,7% de Naturgy por un máximo de 4.600 millones de euros, a razón de 22,07 euros por acción. Lo mismo ocurre con la opa lanzada por EQT sobre Solarpack, por 881 millones de euros, que aún no ha recibido ni siquiera el visto bueno del Gobierno.

Las telecos Adamo y Reintel están en venta, al igual que el cable submarino de Telefónica

Los bancos de inversión apremian a Capital Energy, a Opdenergy y a Factorenergia a que retomen a la vuelta del verano sus paralizados planes para cotizar y obtener capital del mercado. En una situación similar se encuentra el fabricante de turbinas Windar Renovables, que ha contratado a Bank of America, a Morgan Stanley y a Rothschild para estrenarse, previsiblemente antes de 2022, con una valoración preliminar de unos 1.000 millones de euros.

Carlos Martín, director de equipo del departamento de mercantil y mercado de capitales en Baker McKenzie, señala que “todo indica que habrá mucha actividad también durante el segundo semestre de 2021, pero que las compañías deberán manejar bien sus calendarios porque a final de año el mercado puede mostrar signos de agotamiento”. Las valoraciones, infladas según varias fuentes consultadas, fueron las responsables de que se abortaran o aplazaran gran parte de los estrenos programados.

Capital riesgo

La liquidez del capital riesgo está haciendo más sencillas las operaciones trianguladas con este tipo de inversor en lugar de aquellas en que intervienen los tradicionales compradores de Bolsa. Ignacio Basagoiti, managing director de Alvarez & Marsal, considera que “los fondos de capital riesgo se van a tornar esenciales, al tomar mucho más peso en la identificación de negocios resilientes y con mucho potencial, pero que estén pasando un mal momento”.

Otra empresa verde de rancio abolengo con sede en España que busca comprador tras cambiar de manos hace solo dos años y medio es Eolia. La última rotación en el capital de la empresa –creada en 2007 por N+1 (ahora, Alantra), la familia Merigó, Martin Varsavsky, así como las antiguas cajas BBK y Kutxa, y los bancos Sabadell y Bankinter, entre otros socios– tuvo lugar en 2019. La gestora de fondos de pensiones canadiense Aimco (Alberta Investment Management Company) ha contratado para la venta de Eolia a Cantor Fitzgerald, que ya desempeñó este rol con Oaktree, el anterior vendedor de la firma. Las valoraciones preliminares apuntan a unos 2.000 millones de euros. Uno de los eventuales interesados es Naturgy, que tiene un exigente plan de inversiones en renovables por 8.700 millones hasta 2025. Pero también hay otros inversores extranjeros que ya se mostraron interesados en el pasado por Eolia, como el gigante canadiense de las infraestructuras Brookfield. Aimco realizará el primer cribado entre las ofertas preliminares recibidas a lo largo de septiembre, según fuentes financieras.

Bank of America y AZ Capital son los coordinadores de la venta de Gransolar. En la puja han participado como finalistas HIG, Blackstone, Trilantic, L-GAM y Proa. El ganador todavía no se ha hecho público, pero las ofertas se han situado en el entorno de los 600 millones de euros.

Igualmente Repsol busca un inversor, previsiblemente un private equity, que lo acompañe en sus activos renovables como paso previo a un estreno en el mercado. Y barajó la posibilidad de dar entrada también a un socio financiero con un 25% en su negocio de clientes, valorado en un total de 10.000 millones. Esta operación, pilotada por Citi, ha quedado en el limbo. El consejero delegado de la petrolera, Josu Jon Imaz, ha insistido en que deben elegir con extremo cuidado a un posible socio en esta área.

También tienen colgado el cartel de “se vende” las telecos especializadas en fibra óptica de EQT, Adamo, y de Red Eléctrica, Reintel, que pondrá en el mercado un máximo del 49% del capital. Ambos vendedores comparten como asesor a UBS, pero el fondo de private equity sueco también está acompañado por ING, y el gestor del sistema eléctrico, por Barclays. Las valoraciones preliminares de estos activos se sitúan en los 1.000 millones en el primer caso y en los 1.200 millones en el segundo. MásMóvil también sopesa vender una parte de la red, o incluso toda, de la fibra de su recién adquirida Euskaltel.

Las salidas a Bolsa de varias renovables vuelven a colocarse encima del tapete

Mientras, Telefónica ha vendido sus torres de telefonía a American Tower por 7.700 millones de euros y todavía tiene pendiente la desinversión de su negocio de cable submarino. Aquí, uno de los mayores interesados es el fondo estadounidense I-Squared, que ofrece unos 1.600 millones de euros por el activo. La operadora que preside José María Álvarez-Pallete también busca un postor para su división Hispam, que agrupa sus activos en Chile, Colombia, Ecuador, México, Perú, Venezuela y Uruguay. De la misma forma está preparando la venta de hasta el 49% de su filial Tech, con una valoración preliminar de unos 1.000 millones de euros. Apax ya se ha mostrado interesada en una posible entrada en la compañía.

Ferrovial, por su parte, lleva intentando vender su división de servicios desde finales de 2019. Tras fracasar en su intento por venderlo de una tacada, el grupo ha fragmentado el negocio en dos áreas: la de medio ambiente, con Morgan Stanley al frente de su venta, y la de infraestructuras, con Bank of America como responsable de llevar a buen puerto la operación. Al mismo tiempo, el primer banco de inversión también está acelerando la búsqueda de un comprador para la filial británica de Ferrovial, Amey, con el objetivo de lograr su desinversión antes de que termine 2021.

Ladrillo

Las operaciones en el sector inmobiliario han pasado más desapercibidas, pero en número han sido las más numerosas, con 313 entre enero y julio, según la consultora TTR. Los movimientos están produciéndose en la sombra, sin prisa pero sin pausa.

Los expertos consultados avanzan que habrá operaciones de consolidación, después de que Aedas haya comprado Áurea Homes y Neinor se haya hecho con el control de Quabit. El capital riesgo extranjero está presente en este segmento y busca deshacerse de una parte del ladrillo acumulado en los últimos años. Encima del tapete están Culmia (del fondo Oaktree), Habitat (de Bain Capital) y Vía Célere (Värde Partners). El gestor de activos inmobiliarios propiedad de Cerberus, Haya Real Estate, estuvo a la venta hasta que estalló el Covid y esta operación se puede retomar a finales del presente ejercicio o ya para 2022.

Cinven, de momento, ha decidido paralizar la venta de la tasadora Tinsa, tras no alcanzar las valoraciones que esperaba y con la expectativa de potenciar su crecimiento.