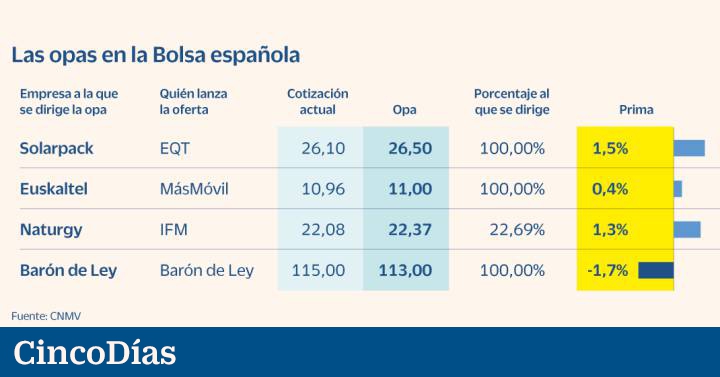

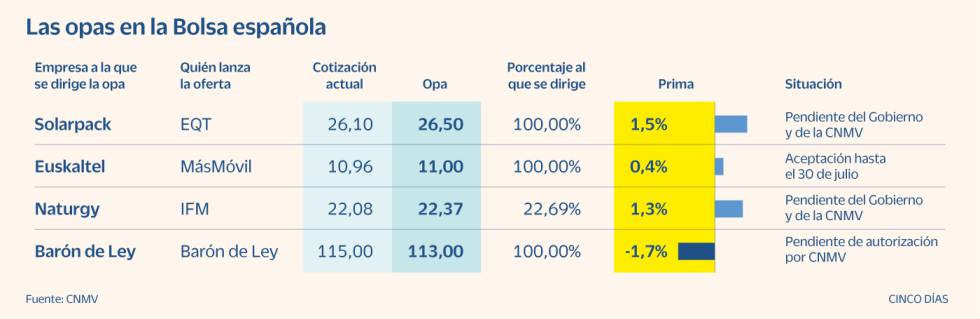

La avidez por la Bolsa española está por todo lo alto, con los sectores energéticos y de telecomunicaciones en el punto de mira. Inversores extranjeros han lanzado ofertas totales o parciales por Naturgy, Euskaltel y Solarpack. Las primas oscilan entre el 0,4% y el 1,5%, pero la situación de cada una de ellas es diferente, y también sus niveles de riesgo.

El blindaje antiopas sobre empresas estratégicas desplegado por el Gobierno en el estallido de la pandemia, allá por marzo del año pasado, implica que los compradores – todos aquellos que no sean españoles desde noviembre del año pasado y hasta el próximo 31 de diciembre– necesitan un salvoconducto del Consejo de Ministros. Solo con esa carta blanca la CNMV puede aprobar la oferta.

La única oferta de las tres mencionadas que ya cuenta con los parabienes del Ejecutivo es la de MásMóvil por Euskaltel. Incluso tiene fecha límite de aceptación, fijada para el 30 de julio, y su éxito está casi asegurado, puesto que dueños del 52,3% del capital (Zegona, Corporación Alba y Kutxabank) se han comprometido a vender. Está condicionada a que logre el 75%, si bien este requisito se puede eliminar en cualquier momento.

La de Euskaltel es la más segura y la menos rentable. MásMóvil, controlada por Cinven, KKR y Providence, ofrece 11 euros, lo que supone una prima del 0,4% respecto al actual precio del miércoles. La otra cara de la moneda es que la liquidación se producirá en menos de un mes. La rentabilidad final dependerá de las comisiones del bróker, a las que hay que sumar el impuesto sobre transacciones financieras, del 0,2% sobre el precio de compra.

EQT lanzó el 16 de junio una opa por Solarpack a 26,5 euros por acción, y aunque la gestora de capital riesgo preveía zafarse de la obligación de solicitar la autorización al Ejecutivo –es sueca, y en principio, la exigencia de pedir permiso para compras estratégicas en España por parte de inversores europeos vencía el pasado 30 de junio–, ahora tendrá que esperar al plácet gubernamental.

Con ese paso decisivo por producirse, es lógico que la cotización del productor de energías renovables todavía cotice a cierta distancia del precio que ofrece EQT, aunque los expertos consultados descartan problemas para su visto bueno. La prima es del 1,5%. EQT se ha asegurado que sociedades controladas por la familia Galíndez, fundadora de la empresa, le vendan el 51%, aunque, al igual que en la opa sobre Euskatel, la efectividad está condicionada, de entrada, al 75%.

La opa parcial sobre Naturgy entraña incertidumbre. El fondo de pensiones australiano la lanzó y solicitó la autorización correspondiente en febrero, de manera que el plazo para que el Consejo de Ministros se manifieste concluye el próximo mes. Ofrece 22,37 euros por título, lo que supone una prima del 1,3% respecto a su última cotización.

El mercado da por hecho que la opa recibirá el visto bueno, pero no está tan claro que sea sin ningún tipo de limitaciones. Es posible, por ejemplo, que se impongan restricciones a la venta de negocios regulados. Con todo, fuentes conocedoras de la operación descartan que una condición de este tipo amedrente al fondo que tiene como hombre fuerte en España a Jaime Siles.

Una vez que el Ejecutivo dé su luz verde, la CNMV autorizará el folleto casi de manera automática, según las fuentes consultadas. La aceptación mínima es del 17% del capital, un objetivo alcanzable, pese a que Criteria ha ido elevando su participación desde el 24,8% al actual al 25,7%, después de que el 18 de mayo anunciara su intención de acercar su posición al 30%, sin llegar a sobrepasar este porcentaje, puesto que estaría obligada a lanzar una opa por el 100%.

El caso peculiar de Barón de Ley

- Un año. El proceso de aprobación de la opa de exclusión sobre Barón de Ley dura ya cerca de 12 meses. Fue en julio del año pasado cuando la empresa dio a conocer las intenciones de abandonar la Bolsa. El precio ofrecido, basado en un informe de Renta 4, se fijó en 109 euros por acción, en medio de la protesta de varios accionistas minoritarios, que pedían más.

- Revisión. El pasado marzo, la CNMV instó a la compañía a que actualizara el informe, puesto que se había quedado anticuado, y el viernes 2 de julio Barón de Ley anunció que subía el precio hasta 113 euros por acción, en función de un análisis de KPMG. Algunos de los accionistas consideran que la subida es insuficiente. Ayer, la firma vitivinícola cerró a 115 euros, por encima del precio de la opa.