Algunas firmas de capital riesgo conocidas He pasado los últimos meses analizando datos mientras trabajaba para trazar, graficar y mapear el mundo de la inversión de riesgo. Felizmente para usted y para mí, han sido bastante libres con su tiempo y datos, lo que nos ha ayudado a comprender mejor el mercado actual de nuevas empresas de software de alto crecimiento.

La semana pasada The Exchange excavado en datos de Battery Ventures, que trabajó para explicar algunas de las ganancias que las empresas de software han logrado en los últimos años en términos de sus múltiplos de valoración. La esencia corta es esa expansión múltiple: la revisión de precios de las empresas de software más alto por cada dólar de ingresos que obtienen, podría explicarse en parte al segmentar las empresas en varias cohortes de crecimiento. Una vez logrado, es fácil ver que las nuevas empresas de software de más rápido crecimiento disfrutan de la mayor apreciación de precios.

Y como explicó un inversor de Battery, las tasas de crecimiento reducen el riesgo de los múltiplos de valoración.

The Exchange explora nuevas empresas, mercados y dinero. Leerlo todas las mañanas con Extra Crunch, o conseguir El boletín de Exchange Cada Sábado.

La lógica es lo suficientemente sólida. Puedo garabatearlo en una columna futura si lo desea. Pero hoy, en lugar de recauchutar terrenos familiares, nuevos datos de Bessemer, un grupo de capital de riesgo que debería ser familiar para los lectores de Exchange gracias a su índice de nubes al que nos referimos con bastante frecuencia. Independientemente, el informe en la nube de Bessemer de 2021 está disponible y ayuda en parte del trabajo que hicimos con los gráficos de Battery.

Lo que podemos hacer con el conjunto de datos de Bessemer es extender el argumento del informe de Battery: Claro, las tasas de crecimiento sólidas reducen el riesgo de los múltiplos, pero lo que indica el nuevo informe es que el crecimiento tarifas entre las empresas de la nube (software moderno, SaaS, llámelo como quiera) deberían resultar más duraderas de lo que casi nadie esperaba históricamente.

Puedes ver rápidamente la síntesis. Si Las tasas de crecimiento reducen el riesgo de múltiplos crecientes, podemos inferir cierta lógica de que las empresas de mayor crecimiento sean valoradas más ricamente que sus pares de menor crecimiento. Pero eso no nos ayuda a entender por qué los múltiples ellos mismos podría estar aumentando, siempre que quisiéramos encontrar algún argumento de por qué están cuerdo. Sin embargo, las tasas de crecimiento más duraderas ofrecen una posible respuesta.

Puedes ver rápidamente la síntesis. Si Las tasas de crecimiento reducen el riesgo de múltiplos crecientes, podemos inferir cierta lógica de que las empresas de mayor crecimiento sean valoradas más ricamente que sus pares de menor crecimiento. Pero eso no nos ayuda a entender por qué los múltiples ellos mismos podría estar aumentando, siempre que quisiéramos encontrar algún argumento de por qué están cuerdo. Sin embargo, las tasas de crecimiento más duraderas ofrecen una posible respuesta.

¿Por qué? Cuanto más tiempo una empresa pueda mantener su tasa de crecimiento de un año a otro, más grande será en el futuro. Las empresas de software modernas tienen un historial de retraso en la tasa de crecimiento a lo largo del tiempo, pero casi nunca negativo las tasas de crecimiento.

Un crecimiento más duradero hoy implica una mayor generación de efectivo en el futuro. Las valoraciones suben y, para las de más rápido crecimiento en la actualidad, el aumento de valor viene con la protección a la baja de la valoración inherente al crecimiento rápido.

¿Tienes todo eso? Si no es así, no se preocupe, tengo gráficos. Avancemos.

Una teoría de por qué las valoraciones de software no son irracionales (tal vez)

La razón clave por la que las valoraciones del software de empresas emergentes y de empresas públicas son tan altas es porque los inversores están dispuestos a pagar esos precios. Hambrientos de rendimiento de su capital, comprar crecimiento a través de software ha sido un comercio durante algún tiempo. Incluso fue acelerado el verano pasado a medida que la pandemia se apoderó de la economía mundial.

De repente, el software no era solo un lugar posible para apostar por el crecimiento, también era un lugar duradero para guardar efectivo, porque sin software el mundo se detendría. Y eso no podía suceder, por lo que la mayoría de la gente siguió pagando sus facturas de software.

Podría pensar que las ganancias de valoración que vieron las empresas a medida que otras acciones cayeron en desgracia se desvanecerían. Después de todo, si recibían un golpe y el golpe se desvanecía, seguramente perderían algo de aire de su globo. ¿Un poco? Pero sobre todo parece que las valoraciones del software se han mantenido bastante elevadas. Y esto nos lleva al futuro.

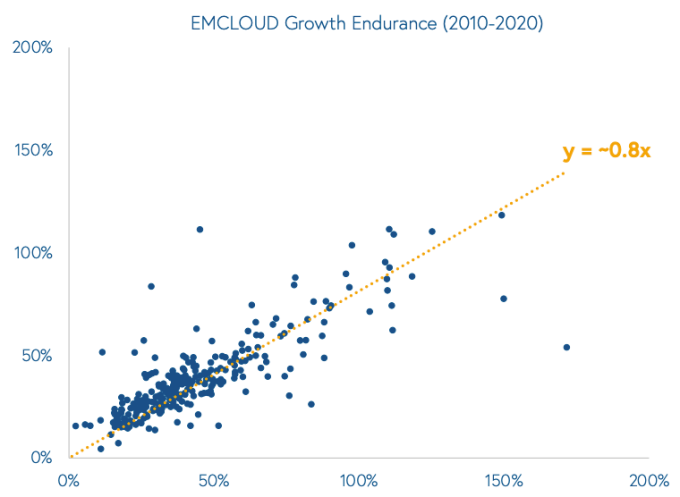

Consulte el siguiente cuadro, a través del informe Bessemer (y compartido con permiso), que explicaré inmediatamente después:

Socia de Bessemer Mary D’Onofrio, uno de los autores principales del informe y parte del equipo de crecimiento, nos dijo que el eje x es la tasa de crecimiento del año pasado de una empresa de software pública, mientras que el eje y es lo que está administrando en el año en curso. ¿Y ese 0.8x? Esa es la correlación.