Cuando nos pusimos al día con Gusto el año pasado, la puesta en marcha de la nómina de pequeñas empresas acababa de recaudar $ 200 millones y estaba abriendo una nueva oficina en la ciudad de Nueva York. Sin embargo, en los últimos años, Gusto también ha ido acumulando nuevas características fuera de su producto de nómina original, características que redefinen las fronteras entre la nómina y el bienestar financiero, y en el proceso, están desdibujando las líneas del clásico mapa del mercado fintech.

Hoy, la compañía anunció una gran cantidad de nuevas ofertas que espera brindarán a los empleados mejores opciones financieras y de salud a través de sus empleadores.

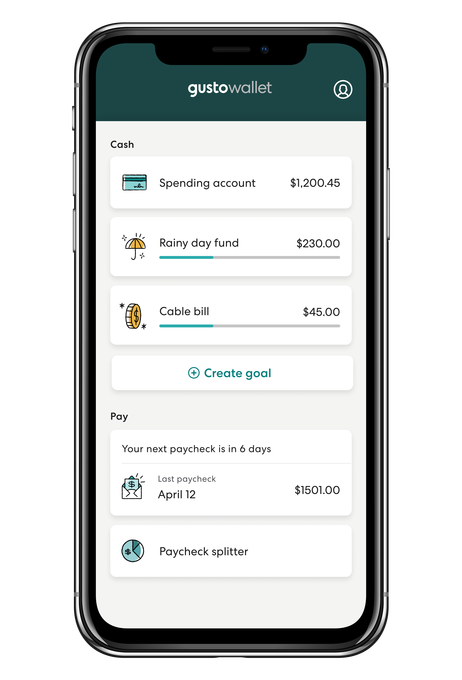

La más interesante aquí es una herramienta que la compañía llama Gusto Wallet. Es una aplicación y colección de productos para empleados pagados a través de Gusto que básicamente actúa como un mini banco y un monitor de salud financiera. Ofrece una cuenta de efectivo que devenga intereses (llamada, apropiadamente, Cuentas de efectivo) que también puede desviar una pequeña porción de cada cheque de pago a los ahorros de un usuario, similar a productos como Acorns y Digit. El efectivo almacenado en la cuenta genera un interés del 0.34% hoy, y también puede obtener una tarjeta de débito Gusto para gastarlo.

La aplicación de Gusto le brinda acceso a servicios financieros y herramientas de bienestar. Foto vía Gusto

Para los empleados, lo interesante aquí es que estos servicios se ofrecen esencialmente de forma gratuita: Gusto gana dinero con sus servicios de nómina de los empleadores como una tarifa de suscripción de software, por lo que ofrece servicios financieros como estos como un incentivo para mantener a los empleadores y empleados comprometidos. Gusto espera que esto pueda mantener baja la deuda de los empleados y también ofrecerles más estabilidad financiera, particularmente a medida que las empresas abren y cierran a raíz del COVID-19.

Además, Gusto Wallet también ofrece “Cashout”, que puede acelerar un día de pago antes de tiempo según el historial de pago de un empleado. En lugar de asegurar un préstamo de día de pago de alto costo, el producto está diseñado para ayudar a los usuarios a compensar un poco sus ingresos si necesitan su cheque de pago un poco antes de su depósito directo real. También es gratuito.

El director ejecutivo de Gusto, Joshua Reeves, dijo que “uno de los mayores problemas es que las personas a menudo viven de sueldo a sueldo: o no están ahorrando dinero o se están atascando en deudas al acceder a cosas como cargos por sobregiro o deudas de tarjetas de crédito, o préstamos de día de pago “. La esperanza con Gusto Wallet es que su fácil disponibilidad y bajos costos no solo atraigan a los usuarios, sino que los dejen en una situación financiera mucho mejor que antes.

Lo que me interesa es colocar estas nuevas características en el ámbito más amplio del panorama de las fintech. Parece que cada semana, hay otra startup que lanza una tarjeta de crédito para el consumidor, o un nuevo producto de deuda, u otra aplicación de ahorro diseñada para ayudar a los consumidores con sus finanzas. Y luego, cada semana, escuchamos sobre la puesta en marcha de la tarjeta de crédito que lanza una nueva cuenta de ahorros o la aplicación de ahorros que lanza un producto de seguro.

La matemática es simple: es muy, muy difícil adquirir un cliente en servicios financieros y es tan competitivo que el costo por cliente adquirido es extremadamente alto (piense en cientos de dólares o más por cliente). Para la mayoría de estas nuevas empresas, una vez que tiene un cliente que usa un producto financiero, al igual que los bancos tradicionales, quieren que use todos sus otros productos para maximizar el valor del cliente y amortizar esos altos costos de CAC.

Gusto es un juego interesante aquí precisamente porque comienza en la capa de nómina. Los bancos y otras aplicaciones de ahorro a menudo intentan que usted envíe su cheque de pago a su servicio, ya que si su dinero reside allí, es mucho más probable que utilice las funciones de ese servicio. Gusto intercepta esa transacción y la posee. Además, debido a que en última instancia vende suscripciones a la nómina y no a los servicios financieros, puede ofrecer muchas de estas funciones de forma totalmente gratuita.

Reeves dijo que “este es un futuro que parece inevitable, como si toda esta información en este momento estuviera en silos. ¿Cómo le damos al empleado más propiedad y acceso a través de una ubicación? ” Al combinar nómina, planificación 401K, cuentas de ahorro, tarjetas de débito y más en un solo lugar, Gusto espera convertirse en la herramienta clave de salud financiera para los usuarios finales de sus empleados.

Ese es el aspecto financiero. Además, Gusto anunció hoy que ahora está ayudando a las pequeñas empresas a configurar cuentas de reembolso de salud. Según una disposición aprobada por el Congreso hace unos años, las pequeñas empresas tienen un mecanismo único (llamado QSHERA) para ofrecer reembolsos de salud a sus empleados. Sin embargo, ese programa está plagado de tecnicismos y curiosidades administrativas. Gusto cree que su nueva oferta ayudará a más pequeñas empresas a crear este tipo de programas.

Dado el enfoque de las pequeñas empresas de Gusto, este año ha experimentado grandes cambios gracias a la pandemia global. “Ha sido una experiencia inspiradora, desafiante, motivadora, [and] galvanizar el tiempo para la empresa ”, dijo Reeves. “Normalmente, diría [we have] tres bases de operaciones: Nueva York, SF, [and] Denver. Ahora tenemos 1.400 bases de operaciones “. Eso no ha detenido la misión de la empresa y, en todo caso, ha acercado a muchos de sus empleados a las pequeñas empresas a las que sirven en última instancia.

Equipo de Gusto, con el CEO Joshua Reeves a la izquierda de la segunda fila. Foto vía Gusto