Si no teníamos ya suficiente con el virus biológico Covid-19 y sus mutantes versiones, en este 2021 ha aparecido un virus económico llamado inflación que hacía nada menos que cuarenta años no se mostraba tan fortalecido. La inflación, es decir, la subida de los precios se ha extendido por todo el mundo, alcanzando el 6,8% en Estados Unidos, el 4,9% en la eurozona, el 5,2% en Alemania en el mes de noviembre o el 6,7% de España en diciembre –la tasa interanual más alta desde 1992–. Y yendo a sitios más exóticos sube el 11% en Brasil, el 21% en Turquía, el 8% en Rusia o el récord del 1.197% en Venezuela.

Esta subida de los precios, según destaca el economista Juan Ignacio Crespo, ha colocado los tipos reales (tipos nominales descontando la inflación) en lugares nunca conocidos como el caso de los fed funds a plazo de un día en el -6,63%, o los bonos a 10 años estadounidenses en el -5,4%, nivel solo visto y superado al término de los dos Guerras Mundiales y en tiempos de estanflación (inflación sin crecimiento económico).

La causa de la subida de los precios tiene mucho que ver con el Covid-19 y el problema de cuellos de botella de la producción con una oferta incapaz de satisfacer la demanda con los semiconductores o los vehículos como ejemplos más destacados. A ello, y por motivos parecidos, se ha sumado el encarecimiento brutal de la energía (petróleo, gas natural…) y toda su repercusión en la producción. El Covid-19 trajo el parón o la reducción de muchas actividades que no han arrancado a tiempo cuando ha llegado la mejoría.

La gestora de fondos austriaca Erste AM estima que la tasa de inflación del cuarto trimestre de 2021 se situará en el mundo alrededor del 5% para las economías desarrolladas y al cierre de 2022 estará entre el 2% al 2,5%. Aunque avisa de dos peligros para una bajada significativa de los precios: la menor presión deflacionaria que ha ejercido China en los últimos años debido a una cierta desglobalización de las economías y el envejecimiento de la población que reduce las personas empleables y podría causar subidas salariales. Desde el gigante de la gestión de activos BlackRock apuntan otro elemento inflacionista: la transición energética. “Una transición ordenada hacia las cero emisiones puede fomentar la inflación, pero no tanto como un transición desordenada o ninguna acción climática en absoluto”, indican.

“El riesgo de inflación es mayor de lo que admiten los bancos centrales”, apuntan desde la gestora Muzinich & Co. “Algunos de los factores inflacionistas son transitorios como la energía; otros son más duraderos, como las interrupciones de la cadena de suministro, mientras que algunos podrían ser más resistentes, como los costes de la vivienda, la reorganización estructural de las cadenas de suministro, la ineficiencia de los mercados de trabajo, el impacto del cambio climático en los precios de los alimentos y el coste de la transición energética”, explican.

Desde S&P Global Ratings son más optimistas: “Más de la mitad del alza de la inflación se debe a los precios de la energía (27,4% a un año, 16,7% a dos años), principalmente por factores de oferta. Detener la subida de los precios del petróleo y los recortes fiscales de muchos gobiernos en las facturas de gas y electricidad a partir del próximo año, reducirá significativamente la inflación en 2022”. Además, descartan que la inflación salarial suba pronto.

A los analistas del banco estadounidense Goldman Sachs les preocupa, por su parte, la inflación subyacente –que no contempla los alimentos frescos ni la energía– y vaticinan que Estados Unidos cerrará el año actual en el 4,4% y el venidero en el 2,3%. Para la eurozona esperan un cierre de año en el 2,5% de inflación subyacente que se reducirá al 1,2% a finales de 2022.

Una preocupación mantenida por los expertos, pese a sus pronósticos bajistas de los precios, son los llamados efectos de segunda ronda, cuyo más claro exponente es la subida de los salarios para no perder poder adquisitivo. Desde Renta 4, su directora de análisis, Natalia Aguirre, apunta a que estos efectos están controlados: “El exceso de capacidad en mercados laborales en Europa limita la espiral precios-salarios, aunque en EE UU se viven más tensiones, y además hay factores estructurales deflacionarios como la automatización, globalización o la demografía, entre otros”.

Una visión sobre los salarios que inquieta a Joaquín García Huerga, director de Estrategia Global de BBVA Asset Management que ve muchos mayores riesgos inflacionarios en Estados Unidos que en Europa: “Ya solo comparando el crecimiento de los salarios podemos tener una idea en este sentido con alza del 4,5% interanual en EE UU frente a algo menos del 2% en la eurozona”, añade. “Si asumimos que la economía estadounidense interioriza como estructurales algunas de las tendencias actuales, nuestra previsión de inflación subyacente subiría del 2% al 3% a finales de 2022”, concluye.

Bancos centrales

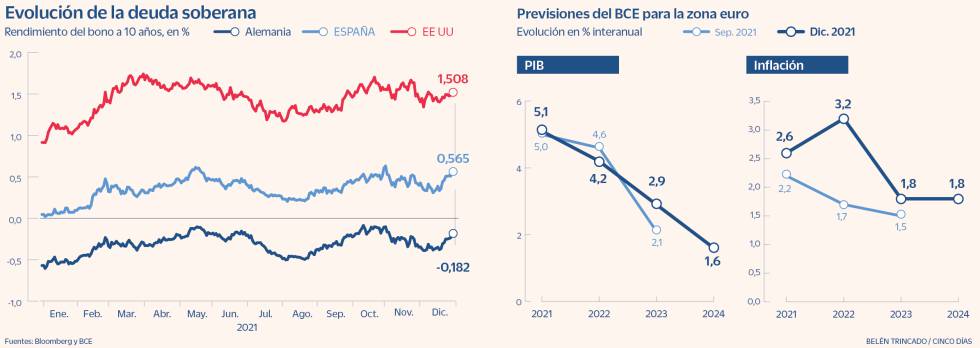

Este mes de diciembre ha sido esclarecedor sobre los pasos de política monetaria que tanto la Reserva Federal (Fed) como el Banco Central Europeo (BCE) tomarán el próximo año para frenar una inflación muy lejos de los objetivos de aumento del 2% anual. La Fed prevé hasta tres subidas de tipos para 2022 tras acelerar la retirada de su programa mensual de estímulos a razón de recortar en 30.000 millones de dólares hasta marzo. Por su parte, Christine Lagarde, presidenta del BCE, elevará su programa de compras ordinario de deuda (APP) a 40.000 millones de euros en el primer trimestre y a 30.000 millones en el segundo. Una forma de contrarrestar –según indican los expertos del servicio de estudios de Bankinter– la supresión desde abril del programa de compra de bonos por emergencia pandémica (PEPP).

El pulso de los bancos centrales a la hora de tomar medidas como la retirada de estímulos o las subidas de tipos –no se esperan en la eurozona hasta bien entrado 2023– será determinante para lo que acontezca en los mercados durante 2022. Desde Goldman Sachs son rotundos: “Los inversores no deben ser demasiado cautelosos con los mercados con una inflación en aumento, siempre que el banco central responda de manera creíble”.

Chris Iggo, responsable de grandes inversiones en AXA Investment Managers apunta que el peor de los casos se plantearía si los banqueros centrales deciden aplastar la inflación. “Los rendimientos reales aumentarían y el crecimiento económico respondería negativamente”, aunque matiza que “este es un resultado posible, pero tenemos que esperar y ver un poco más sobre los datos que van surgiendo”.

En este ambiente inflacionista durante la primera parte del año, los expertos se decantan claramente por la Bolsa como mejor forma de inversión y esperan otro año negro para los bonos que no empezarán a resultar interesantes hasta 2023. Los analistas de Goldman Sachs indican que la inflación favorece los activos reales como acciones, inmuebles, materias primas… frente a los bonos, excepto aquellos ligados a la inflación. En cuanto a la renta variable, “las más beneficiadas con la inflación son las empresas de energía y aquellas con poder de fijación de precios y protección de los márgenes de ganancias. Sobreponderamos los bancos que tienden a ser los mayores beneficiarios en un entorno de alzas de inflación y tipos”. Y, por último, destacan las acciones estadounidenses de gran capitalización, por el fuerte poder de fijación de precios y las continuas ganancias de eficiencia. Bankinter espera una Bolsa alcista en enero y un mercado volátil hasta confirmar la caída de la inflación.