¿Pagarías con un “Google ¿Tarjeta?” TechCrunch ha obtenido imágenes que muestran que Google está desarrollando sus propias tarjetas de débito físicas y virtuales. La tarjeta de Google y la cuenta corriente asociada permitirán a los usuarios comprar cosas con una tarjeta, teléfono móvil o en línea. Se conecta a una aplicación de Google con nuevas funciones que permiten a los usuarios monitorear fácilmente las compras, verificar su saldo o bloquear su cuenta. La tarjeta será de marca compartida con diferentes socios bancarios, incluidos CITI y Stanford Federal Credit Union.

Una fuente proporcionó a TechCrunch las imágenes que se ven aquí, así como pruebas de que provienen de Google. Otra fuente confirmó que Google ha trabajado recientemente en una tarjeta de pagos que su equipo espera que se convierta en la base de su aplicación Google Pay, y que la ayude a competir con Apple Pay y la Apple Card. Actualmente, Google Pay solo permite pagos en línea y entre pares conectando una tarjeta de pago emitida tradicionalmente. Una “Tarjeta Google Pay” expandiría enormemente los casos de uso de la aplicación y el potencial de Google como gigante fintech.

Google la empresa de servicios financieros?

Al crear una tarjeta de débito inteligente, Google tiene la oportunidad de desbloquear nuevas fuentes de ingresos y datos. Potencialmente podría cobrar tarifas de intercambio en compras realizadas con la tarjeta u otras tarifas de cuenta corriente, y luego dividirlas con sus socios bancarios. Dependiendo de sus decisiones de privacidad, Google podría usar datos de transacciones sobre lo que la gente compra para mejorar la medición de la campaña publicitaria o incluso la orientación. Las marcas podrían estar dispuestas a comprar más anuncios de Google si el gigante tecnológico puede demostrar que impulsan un aumento de ventas.

Las implicaciones a largo plazo son aún mayores. Mientras que una vez la broma de la industria fue que cada aplicación eventualmente se convierte en una aplicación de mensajería, más recientemente ha sido que cada compañía de tecnología eventualmente se convierte en una compañía de servicios financieros. Una tarjeta de débito inteligente y cuentas corrientes podrían allanar el camino para que Google ofrezca servicios bancarios, corretaje de acciones, asesoramiento financiero o robo-asesoramiento, contabilidad, seguros o préstamos.

Créditos de imagen: frescomovie (Se abre en una nueva ventana) / Shutterstock (Se abre en una nueva ventana)

El vasto acceso de Google a los datos podría permitirle administrar el riesgo con mayor precisión que las instituciones financieras tradicionales. Su profunda conexión con los consumidores a través de aplicaciones, anuncios, búsqueda y el sistema operativo Android le brinda amplias formas de promover e integrar servicios financieros. Con la recesión de COVID-19 tomando forma, los productos financieros de alto margen podrían ayudar a Google a desarrollar oportunidades de ingresos eficientes y aumentar el precio de sus acciones.

Cuando TechCrunch le pidió confirmación a Google, no cuestionó nuestros hallazgos o afirmaciones. La compañía nos ofreció una declaración que proporcionó a los periodistas después de una historia de noviembre, en la que Google le dijo a The Wall Street Journal que estaba experimentando en el espacio de la cuenta corriente. TechCrunch es el primero en informar los planes de tarjetas de débito de Google:

Estamos explorando cómo podemos asociarnos con bancos y cooperativas de crédito en los Estados Unidos para ofrecer cuentas corrientes inteligentes a través de Google Pay, ayudando a sus clientes a beneficiarse de información útil y herramientas de presupuesto, mientras mantienen su dinero en una cuenta asegurada por la FDIC o la NCUA. Nuestros socios principales hoy son Citi y Stanford Federal Credit Union, y esperamos compartir más detalles en los próximos meses.

Por ahora, la estrategia de Google es permitir que los bancos asociados y las cooperativas de crédito proporcionen la infraestructura financiera subyacente y naveguen por la regulación mientras construye interfaces más inteligentes y experiencias de usuario. Con personas de todo el mundo repentinamente más preocupadas por sus finanzas en medio del desastre económico del coronavirus, una tarjeta de débito con más transparencia y controles podría ser atractiva.

Primero mira la tarjeta de Google

Los productos bancarios tradicionales pueden ser torpes, a menudo requieren comunicación telefónica con el servicio al cliente o examinar sitios web desordenados para abordar problemas de seguridad. Google espera hacer que la gestión financiera sea tan intuitiva como sus aplicaciones de correo electrónico y mapeo. Los diseños de tarjeta y aplicación que se muestran aquí no son definitivos y no está claro cuándo se puede lanzar la tarjeta de débito de Google. Pero echemos un vistazo a lo que estos materiales internos de Google revelan sobre sus ambiciones para su instrumento de pago.

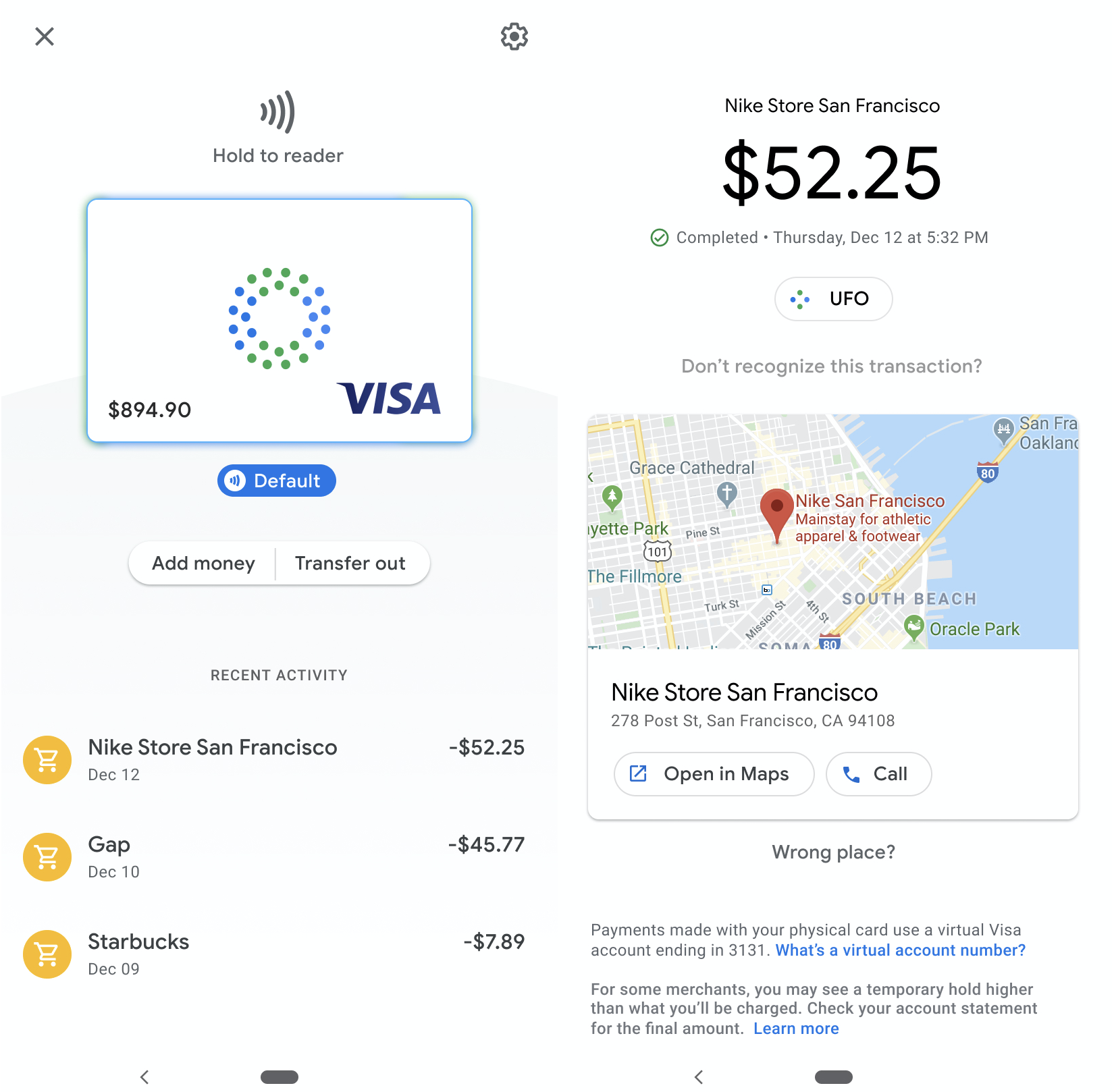

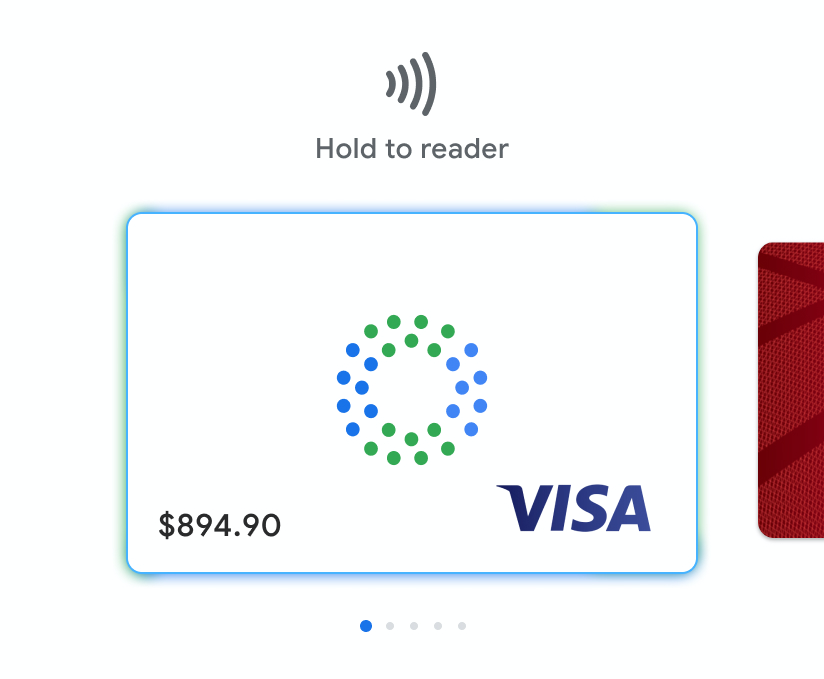

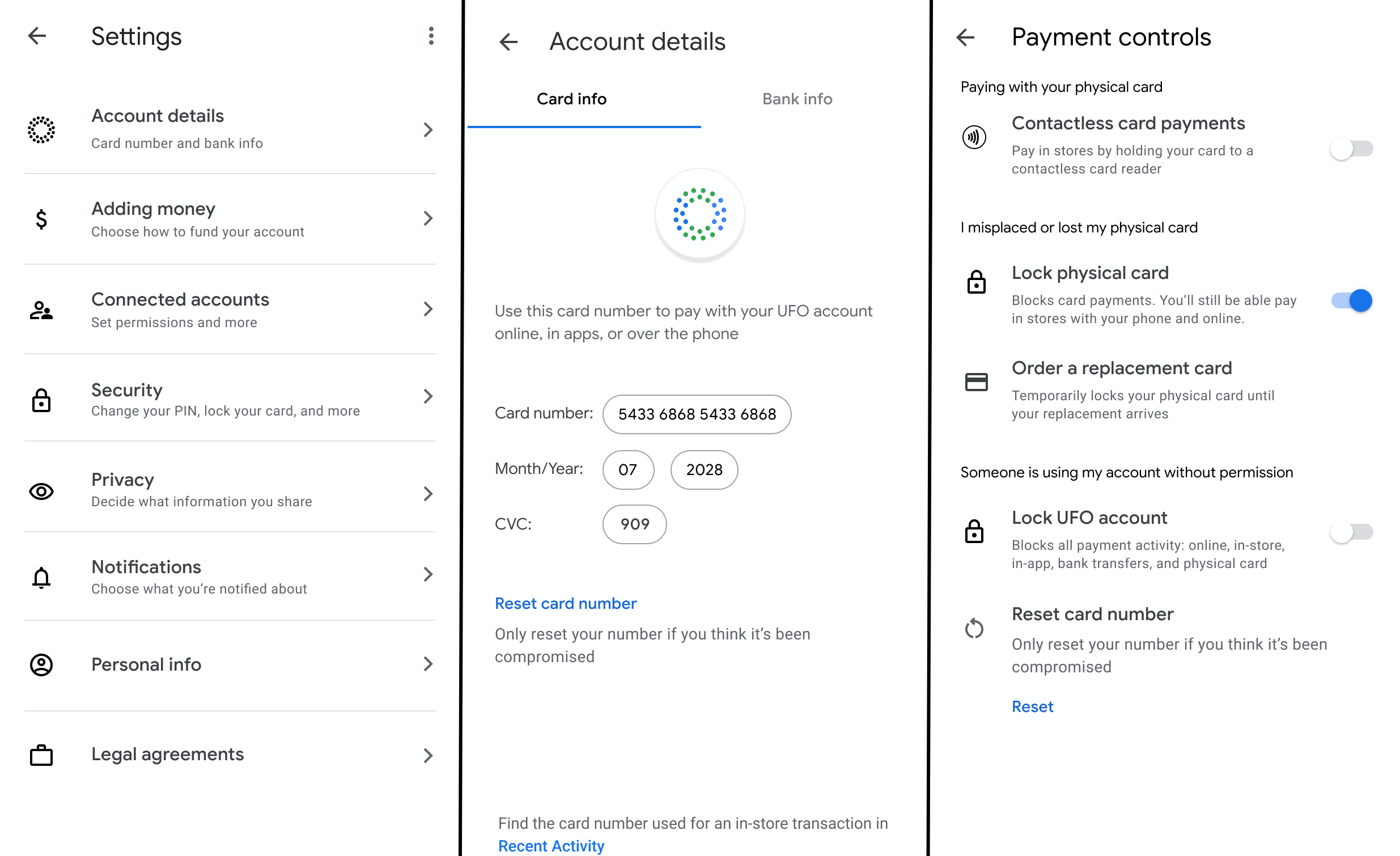

La tarjeta de débito de Google será de marca compartida con el nombre de Google y su banco asociado. En los diseños, es una tarjeta con chip en la red Visa, aunque Google podría admitir otras redes como Mastercard. Los usuarios pueden agregar dinero o transferir fondos de su cuenta desde la aplicación de Google conectada, que probablemente sea Google Pay, y usar una huella digital y un PIN para la seguridad de la cuenta.

Una vez conectados a su cuenta bancaria o de la cooperativa de crédito, los usuarios pueden pagar las compras en tiendas minoristas con una tarjeta de débito física de Google, incluso con pagos sin contacto, simplemente sosteniéndola a un lector de tarjetas. Una versión virtual de la tarjeta que vive en el teléfono de un usuario también se puede usar para pagos móviles con Bluetooth. Mientras tanto, se puede usar un número de tarjeta virtual para pagos en línea o en la aplicación.

Se muestra a los usuarios una lista de transacciones recientes, cada una con el nombre del comerciante, la fecha y el precio. Pueden cavar en cada transacción para ver la ubicación en un mapa, obtener indicaciones o llamar a la tienda. Si los usuarios no reconocen una transacción, es fácil protegerse con las amplias opciones de seguridad de la tarjeta.

Si un cliente sospecha de un juego sucio porque perdió su tarjeta, puede bloquearla y, opcionalmente, solicitar un reemplazo sin dejar de pagar con su teléfono o en línea, gracias al sistema de números de tarjeta virtual de Google que es diferente al de su tarjeta física. Si, en cambio, sospechan que un pirata informático le robó su número de tarjeta virtual, pueden restablecerlo rápidamente. Y si creen que alguien ha obtenido acceso no autorizado a su cuenta, pueden bloquearla por completo para bloquear todo tipo de pagos y transferencias.

La configuración revela opciones para notificaciones y controles de privacidad para “decidir qué información compartir”, aunque no tenemos imágenes de lo que contienen esos menús. No está claro cuánta potencia dará Google a los clientes para limitar el acceso a los datos de la empresa o el comerciante. Las decisiones de Google allí podrían afectar la forma en que los datos de las transacciones podrían impulsar sus otros negocios

Fintech en todas partes

Google es un pariente tardío en ofrecer su propia tarjeta. Apple lanzó su Apple Card en agosto, que ofrece una tarjeta de crédito Mastercard de titanio con un diseño elegante respaldado por Goldman Sachs. Cobra tarifas mínimas a los clientes, viene con una tarjeta virtual para usar a través de Apple Pay y genera intereses.

Tarjeta de Apple

Sin embargo, Apple cobra tarifas de intercambio de los comerciantes, que Google podría recaudar de manera similar para obtener ingresos. El mes pasado, Apple cambió la configuración de privacidad de la Tarjeta para compartir más datos con Goldman Sachs que también podrían ayudarlos a proporcionar servicios financieros adicionales. Apple Pay ahora representa el 5% de las transacciones de tarjetas globales, y se pronostica que alcanzará el 10% para 2024, según la investigación de Bernstein. Lo que subraya el gigantesco mercado que Google está buscando aquí.

Las aplicaciones de corretaje de bolsa y robo-advisor también se han unido a la carrera de pagos. Wealthfront lanzó cuentas de efectivo y tarjetas de débito en febrero pasado, aportando $ 1 mil millones en activos en dos meses y duplicando las tenencias totales de la compañía a $ 20 mil millones para septiembre. Betterment lanzó su producto de cheques en octubre de 2019 con una tarjeta de débito Visa, pero no genera interés.

Robin Hood falló el lanzamiento en diciembre de 2018 de sus cuentas corrientes debido a un seguro no elegible, pero se relanzó en octubre de 2019 con retiros de tarjetas de débito de 75,000 cajeros automáticos y una tasa de interés sólida. No está claro cómo funcionará la tarjeta de Google con los cajeros automáticos o cómo sus cuentas corrientes generarán interés.

Las tarjetas de débito de Robinhood

El atractivo para Google y el resto es claro. Parece que cada vez que las empresas ayudan a mover el dinero de las personas, algunas de ellas inevitablemente “se caen del camión” y caen en sus bolsillos. Los servicios financieros suelen ser formas de bajo costo para generar ingresos. Eso podría ser especialmente atractivo, ya que Google ha encontrado que muchas de sus “otras apuestas” son insostenibles. Se ha movido para podar algunos de estos proyectos terciarios, como sus cometas de energía eólica Makani.

Es posible que Google nunca encuentre negocios tan lucrativos como su núcleo en búsqueda y publicidad, pero tiene las ventajas de convertirse en un jugador serio en fintech. Sus enormes sumas de efectivo, su profundo banco de talentos de ingeniería, su experiencia en la construcción de utilidades complejas, numerosos puntos de contacto con el consumidor y un pozo de datos casi sin fondo podrían darle una ventaja sobre los viejos bancos más pesados y las nuevas empresas más ricas. Y si bien Facebook se somete a un escrutinio regulatorio y se ve obligado a reducir su criptomoneda Libra, el enfoque más familiar de Google a través de tarjetas de débito podría dar sus frutos.