Continuamos avanzando a través de la presentación filtrada S-1 de Palantir, de la que TechCrunch obtuvo una copia recientemente. Tenemos cubrió las finanzas de la compañía esta mañana, y esta tarde hablamos de la concentración de clientes de la empresa. Ahora quiero hablar un poco sobre su propiedad y valoración de acciones.

Primero, hablemos de propiedad. Después de leer nuestra copia filtrada del S-1 en las últimas horas, solo puedo resumir la situación como: Vaya, esta es una estructura de propiedad realmente complicada.

Al más alto nivel, los fundadores de la empresa, Peter Thiel, Alex Karp y Stephen Cohen, poseen el 30,2% de las acciones de la empresa a finales de julio de este año. Thiel controla mucho más que eso a través de sus innumerables inversiones realizadas a través de Founders Fund, Mithril Capital, Clarium Capital y, literalmente, docenas de otros fondos de gestión de inversiones que figuran en la presentación.

En términos de poder de voto corporativo general hoy, Thiel tiene un 28,4% a su disposición, Karp un 8,9% y Cohen un 3,1% según los cálculos de la empresa.

Aquí es donde las cosas se ponen interesantes. Como es típico en la mayoría de las OPI de tecnología moderna, los fundadores de la empresa buscan crear múltiples clases de acciones con derecho a voto para proteger su poder de voto incluso cuando disminuye la propiedad total de la empresa. Hoy en día es bastante común ver una estructura de dos clases donde la clase de acciones plebeya para inversores minoristas ofrece un voto, y se ofrece una clase especial a los fundadores que tiene 10 votos. Esto permite que un fundador con el 5% de la empresa a través de estas acciones especiales controle la mayoría de la autoridad de voto de una empresa.

Palantir quiere ir más allá, aunque con una estructura de tres clases que priorizaría a Thiel, Karp y Cohen por encima de todos los demás. En el modelo de Palantir, habría una acción Clase A con 1 voto, una acción Clase B con 10 votos y una acción especial “Clase F” con votos variables.

Las acciones de clase F compartirían el 49,999999% (seis 9 en el decimal; conté dos veces) del poder de voto de Palantir en todo momento, independientemente de la propiedad subyacente de las acciones. Es importante señalar que eso no es una “mayoría” y, por lo tanto, no tendrán literalmente una participación de control en la empresa pública.

De hecho, Palantir ha pasado gran parte de los últimos meses explicando por qué necesita este sistema tripartito especial de gobierno corporativo. Contrató a varios miembros nuevos para su junta directiva, incluidos Alexandra Schiff, Spencer Rascoff y Alexander Moore a principios de este año con el fin de crear un “Comité de gobierno especial” que haría estos cambios en los estatutos de Delaware de la empresa. Dado que los fundadores eran prácticamente los únicos directores de la empresa fuera de Adam Ross, era difícil darse el control por su propio voto.

El S-1 filtrado de Palantir tiene docenas de páginas de la línea de tiempo y las discusiones que resultaron, y por qué el comité terminó decidiendo ir con lo que solo puede describirse como un método bizantino de votación.

Esa resolución aún tiene que ser apoyada por los accionistas y, por supuesto, por Wall Street. Mucho en la forma en que Palantir va a tener un encierro a sus empleados en una variante novedosa del modelo de cotización directa, parece que también quiere ser pionero en un nuevo modelo de propiedad del fundador.

Valoración de acciones

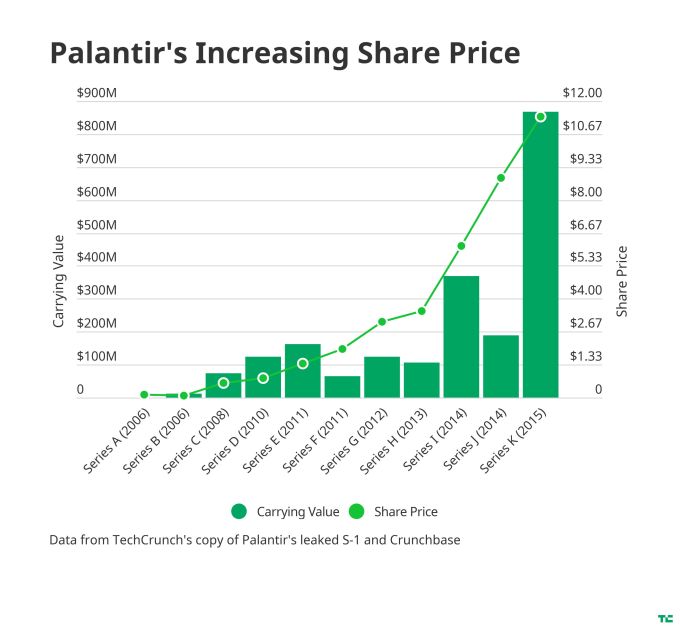

Ahora, pasemos a un pequeño gráfico que muestra los precios de las acciones preferidas de Palantir desde el inicio y el valor en libros actual de esas acciones:

Inmediatamente, podemos ver aquí que Palantir a partir de 2013 realmente se hizo realidad. La compañía, que fue fundada en 2003, mostró pocas señales de un profundo interés por parte de inversores externos durante gran parte de su historia inicial. El precio de sus acciones preferentes creció de manera lineal y lenta desde su Serie C en 2008 hasta su Serie H en 2013.

Entonces, sucede algo interesante. Casi inmediatamente hay un crecimiento radicalmente creciente en el valor de las acciones con nuevas emisiones en las Series H a K que muestran un rápido crecimiento en valor.

Las ventas de acciones recientes han sido acciones ordinarias y no preferentes.

Según la S-1 filtrada de la compañía que obtuvimos, solo tres accionistas pasaron el umbral del 5% requerido para la divulgación de la SEC. Founders Fund figura como propietario del 12,7% de las acciones Clase B de la compañía, el gigante japonés de seguros SOMPO Holdings figura como propietario del 20,3% de las acciones Clase A de la compañía y el banco de inversión UBS tiene el 5,7% de las acciones Clase A. La compañía dijo que tenía 529 millones de acciones Clase A y 1.090 millones de acciones Clase B en circulación a fines de junio de este año.