Slice, una startup india de fintech que ha creado una “super tarjeta” para los millennials en India, dijo el lunes que ha recaudado 20 millones de dólares en una nueva ronda de financiación y está agregando nuevas funciones para cambiar la forma en que las personas interactúan con sus tarjetas de crédito.

Los inversores existentes Gunosy, Blume Ventures y otros financiaron la nueva ronda en la startup con sede en Bangalore, dijo.

Aunque cientos de millones de indios hoy tienen una cuenta bancaria, solo unos 30 millones tienen una tarjeta de crédito. La mayoría de las personas en el mercado del sur de Asia no son elegibles para obtener una tarjeta de crédito, e incluso muchas de las que lo hacen no se molestan en obtener una porque la experiencia de registrarse es demasiado torpe, requiere mucho tiempo y las recompensas no hacen dispuesto a ello.

Slice ha facilitado que muchas más personas, incluso aquellas que no tienen un trabajo tradicional de tiempo completo, obtengan una tarjeta, y el proceso de registro no lleva una eternidad.

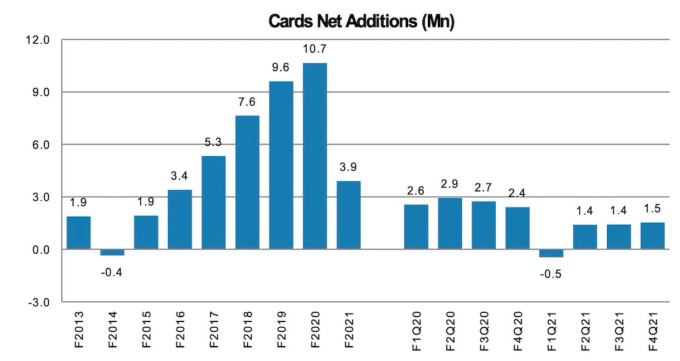

Nuevas adiciones de tarjetas de crédito en India. Datos: Banco de la Reserva de India, Morgan Stanley. Imagen: Morgan Stanley

Rajan Bajaj, fundador y director ejecutivo de Slice, dijo en una entrevista con TechCrunch que la startup, que ya ha acumulado más de 3 millones de usuarios, ahora está brindando recompensas a su aplicación mientras intenta convertir la tarjeta de plástico en un instrumento financiero más grande.

“Usas tu tarjeta con más frecuencia de lo que usas Uber, Ola, Swiggy y Zomato combinados. Pero la experiencia de pago en la tarjeta deja mucho que desear. Eventualmente, si los clientes no ven un valor, abandonarán la tarjeta y se mudarán a otro lugar ”, dijo.

“Los bancos tratan las tarjetas de crédito como un producto de préstamo en lugar de un instrumento de pago de alta frecuencia y ganan dinero a través de cargos por demora y tasas de interés. Ves un cargo aleatorio en el extracto de tu tarjeta de crédito, no lo reconoces, así que ahora tienes que tratar con un representante del cliente. Más de la mitad de estos usuarios se dan por vencidos y simplemente aceptan esos cargos ”, dijo.

“Somos sinceros sobre todo esto. No existe una tarifa de inscripción o una tarifa anual para los miembros de Slice y no hay una cantidad mínima que deben pagar cada mes ”, dijo, y agregó que la puesta en marcha también es rentable. “Mientras estábamos construyendo nuestra plataforma, nos dimos cuenta de que había muchas cosas en las que se involucra una empresa de tarjetas de crédito que no tenían sentido para los clientes, por lo que no las incluimos”, dijo.

La aplicación homónima de Slice muestra ofertas hiperlocales de restaurantes y también devuelve hasta un 2% de reembolso en cada transacción que se puede canjear instantáneamente por efectivo, dijo.

Una de las ideas detrás de las recompensas, dijo Bajaj, es que las personas se involucren con la aplicación con más frecuencia para que sepan cuánto dinero están gastando. Los clientes también pueden usar la aplicación para realizar varias compras (por ejemplo, escaneando un código QR).

“Vemos la tarjeta como un producto de pago y la estamos resolviendo como un problema de experiencia del consumidor con un enfoque de primer cliente en mente”, dijo. A los seis meses de unirse a Slice, el puntaje crediticio de más del 65% de los miembros sube a 730, dijo.

Para facilitar a los miembros el pago de sus facturas y no preocuparse por ningún cargo adicional, Slice ahora les ofrece la posibilidad de dividir su factura y realizar el pago en una duración de hasta tres meses, la más larga de la industria, sin intereses. .

Slice también se ha convertido en un rival formidable para las firmas de tarjetas de crédito establecidas en los últimos años. Bajaj dijo que alrededor del 50% de los nuevos clientes que se unen a Slice hoy tienen una tarjeta de crédito de una empresa competidora, dijo. Más de la mitad de estos clientes se cambian a Slice como su tarjeta principal, agregó.

“Con las nuevas funciones, que son muy competitivas, esperamos cambiar a más del 80% de los clientes que poseen otras tarjetas para usar Slice como su tarjeta principal en los próximos seis a ocho meses”, dijo, y agregó que la startup puede para ofrecer mejores recompensas que la mayoría de las tarjetas de crédito porque gasta solo una fracción de sus rivales en adquirir nuevos clientes.

“Nuestros clientes actuales les cuentan a sus amigos sobre Slice. No tenemos que pararnos en centros comerciales y aeropuertos para publicitar nuestro producto ”, dijo.

La pandemia de coronavirus ha reducido significativamente los hábitos de gasto de las personas y, por lo tanto, ha perjudicado a varias nuevas empresas de tecnología financiera. Pero la startup con sede en Bangalore dijo que no solo se ha recuperado sino que también está creciendo. Slice dijo que el mes de mayo fue su mejor mes desde el inicio, y junio ha mostrado un crecimiento del 25%.

La startup, que proporciona a los usuarios un límite de crédito a través de su propio balance, dijo que desplegará los nuevos fondos para desarrollar más funciones para los clientes.

“La mayor ventaja de Slice es lo bien que entienden a los millennials y a la generación z. Su enfoque para resolver sus problemas ha sido realmente refrescante y construir algo simple y sin complicaciones ha sido parte de su ADN desde sus inicios. La súper tarjeta Slice tiene el potencial de cambiar fundamentalmente la forma en que la próxima generación piensa sobre el concepto de tarjetas de crédito por completo y nosotros, en Gunosy, estamos contentos de ser parte de su historia de crecimiento ”, dijo Shinji Kimura, presidente y director ejecutivo de Gunosy, en un comunicado.