Hoy es el día de los grandes retornos de VC.

Hablamos un poco sobre La gran victoria de Sequoia con la salida a bolsa del motor de juegos Unity esta mañana. Ahora, Sequoia podría tener el segundo rendimiento más grande entre las empresas que se declaran para cotizar en bolsa ante la SEC hoy.

Snowflake presentó su S-1 esta tarde, y parece que Sutter Hill va a hacer un banco. La firma de VC desde hace mucho tiempo, que invierte fuertemente en el espacio empresarial y generalmente mantiene un perfil de medios más bajo, es el gran ganador en todos los ámbitos aquí, con una participación agregada del 20,3% en la plataforma de gestión de datos, que fue última valoración privada en $ 12.4 mil millones a principios de este año. En su última valoración, la participación total de Sutter Hill tiene un valor de 2.500 millones de dólares. Mis colegas Ron Miller y Alex Wilhelm miró un poco las finanzas de la presentación de la oferta pública inicial.

Sutter Hill ha estado íntimamente conectado con Copos de nieve desarrollo temprano y éxito, proporcionando una financiación Serie A de $ 5 millones en 2012, el año de la fundación de la empresa, según Crunchbase.

Ahora, hay algunas advertencias sobre ese número. Sutter Hill Ventures (también conocido como “el fondo”) posee aproximadamente el 55% de la participación total de la empresa, y el resto es propiedad de otras entidades propiedad de los miembros del comité de gestión de la empresa. Michael Speiser, el socio de la firma que forma parte del directorio de Snowflake, posee un poco más del 10% de la participación de Sutter Hill directamente él mismo, según la presentación de la SEC.

Además de Sutter Hill, Sequoia también obtuvo una gran parte de la empresa de computación de datos: su fondo de crecimiento figura con una participación del 8,4% en la próxima oferta pública inicial. Eso lo convierte en dos OPI de Sequoia Growth hoy, una buena manera de comenzar la semana este lunes por la tarde.

Finalmente, Altímetro Capital, lo que hizo la Serie C, posee el 14,8%; ICONIQ posee el 13,8%; y Redpoint, que hizo la Serie B, posee el 9,0%.

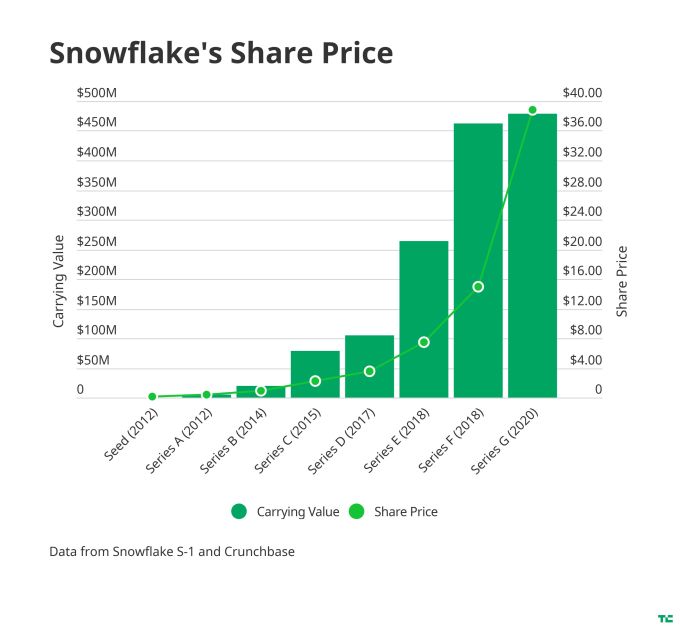

Para ver el desglose de los rendimientos, comencemos por echar un vistazo al precio de las acciones de la empresa y los valores en libros de cada una de sus rondas de capital:

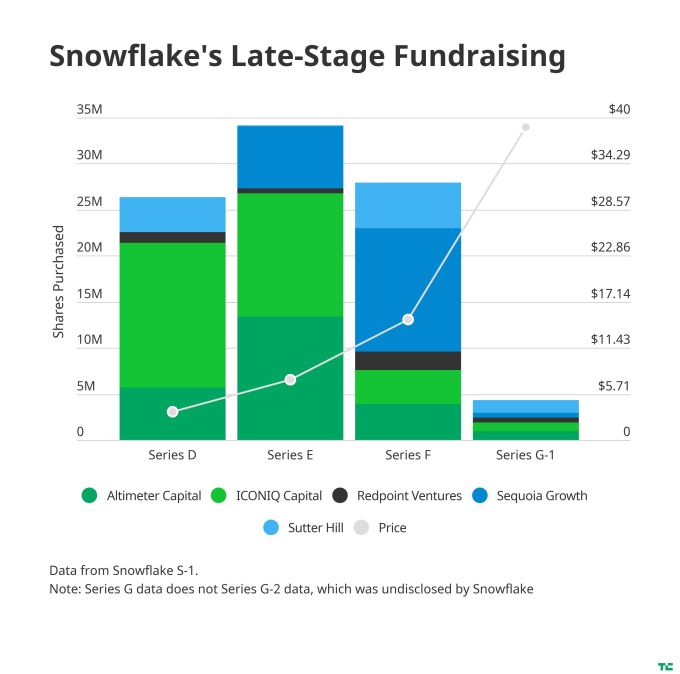

Además de eso, lo interesante es que Snowflake desglosó las compras de acciones por empresa durante las últimas cuatro rondas (D a G-1) que la empresa recaudó:

Ese nivel de detalle en realidad nos permite comparar en bruto los múltiplos del capital invertido para estas empresas.

Sutter Hill, a pesar de poseer grandes secciones de la compañía desde el principio, continuó comprando acciones durante toda la Serie G, invirtiendo $ 140 millones adicionales en las rondas posteriores de la compañía. Sumando la totalidad de su ronda de la Serie A de $ 5 millones y un poco de la Serie B asumiendo prorrateo, la empresa está buscando un retorno de 16x (asumiendo que el precio de la OPI es al menos tan bueno como el precio de la última ronda).

Fuera de Sutter Hill, Punto rojo tiene el mejor perfil de retorno múltiple, dado que solo invirtió $ 60 millones en estas rondas de la etapa posterior mientras mantiene una participación del 9.0%. Tanto Sutter Hill como Redpoint compraron aproximadamente el 20% de sus participaciones totales en estas rondas de etapas posteriores. Haciendo algunos cálculos aproximados, Redpoint busca un retorno de aproximadamente 12-13x.

El múltiplo de inversión de Sequoia está limitado dado que solo invirtió en las rondas de financiación más recientes. Su participación del 8,4% se compró por casi $ 272 millones, todo lo cual se produjo en estas rondas de última etapa. En la última ronda de valoración de Snowflake de $ 12.4 mil millones, la participación de Sequoia está valorada en $ 1.040 millones, un rendimiento de poco menos de 4x. Eso es muy bueno para el capital entresuelo, pero nada como el múltiplo que Sutter Hill o Redpoint obtuvieron por invertir temprano.

Haciendo los mismos cálculos matemáticos del reverso del sobre y Altímetro busca un retorno mejor que 6x, e ICONIQ obtuvo 7x. Como antes, si las acciones aumentan, esos rendimientos se verán mucho mejor (y, por supuesto, si las acciones caen, bueno …)

Una nota final: el patrón de estas últimas cuatro rondas de financiación es inusual para el capital de riesgo: Snowflake parece haber “difundido el amor”, ya que varias empresas acumulan participaciones en la puesta en marcha durante varias rondas en lugar de tener una ventaja definitiva.