Taiwán se ha convertido en el mayor dilema estratégico de Washington y Pekín en el juego de poder por dominar el tablero geopolítico global. Ya lo era antes de la visita de la presidenta de la Cámara de Representantes de los Estados Unidos, Nancy Pelosi, aunque su paso por la isla ha supuesto la actualización de las respectivas agendas estratégicas.

En la nueva normalidad resultante, los intereses nacionales de ambas partes no cambian. Por parte de China, la intensificación de las maniobras militares en el estrecho es una clara advertencia a Taiwán, y a su opinión pública, de que en esta cuenta atrás acelerada hacia la reunificación se podrían desplegar escenarios de bloqueo de la isla que impidan la llegada de asistencia por parte de Estados Unidos y Japón.

Pero el prisma del dilema estratégico de Taiwán también lo forman los semiconductores, pudiendo convertirse en la mayor amenaza de futuro para Estados Unidos ante la carrera por mantener la supremacía tecnológica frente a China. De ahí, que el rol de Taiwán en la geopolítica de la tecnología haya convertido a la isla en el eje de decisión de la agenda estratégica de Washington para proteger su propia vulnerabilidad frente a la fabricación de chips.

Los acuerdos de inversión en plantas de fabricación de chips cerrados por el presidente Joe Biden con la esfera tecnológica que forma Taiwán y Corea del Sur permitirán a Estados Unidos contrarrestar el ascenso de China, y devolverle a la escena de la producción mundial de semiconductores después de caer desde el 40% que representaba en 1990, hasta el 12% actual. Una estrategia tecnológica que contrasta por la emprendida por China, que genera el 15% de la producción mundial, desde el 1% que representaba hace dos décadas.

Mientras la producción de las nuevas fábricas anunciadas por Taiwán y Corea del Sur en suelo americano tardarán un par de años en estar operativas, la nueva ley de política industrial aprobada por la Administración de Biden, conocida como Chips and Science Act, se suma a los esfuerzos por recuperar la vitalidad innovadora y mejorar las capacidades de Estados Unidos aportando 52.000 millones de dólares en subsidios para estimular la fabricación local de microchips. La ley también incluye la advertencia de que estas empresas no podrán incrementar su producción de chips avanzados en China durante los próximos diez años, dañando de manera colateral los intereses y oportunidades de crecimiento de los grandes actores de la industria que, como Taiwán y Corea del Sur, ya disponen de fábricas en suelo chino sobre las que no podrían invertir a medida que avance la tecnología.

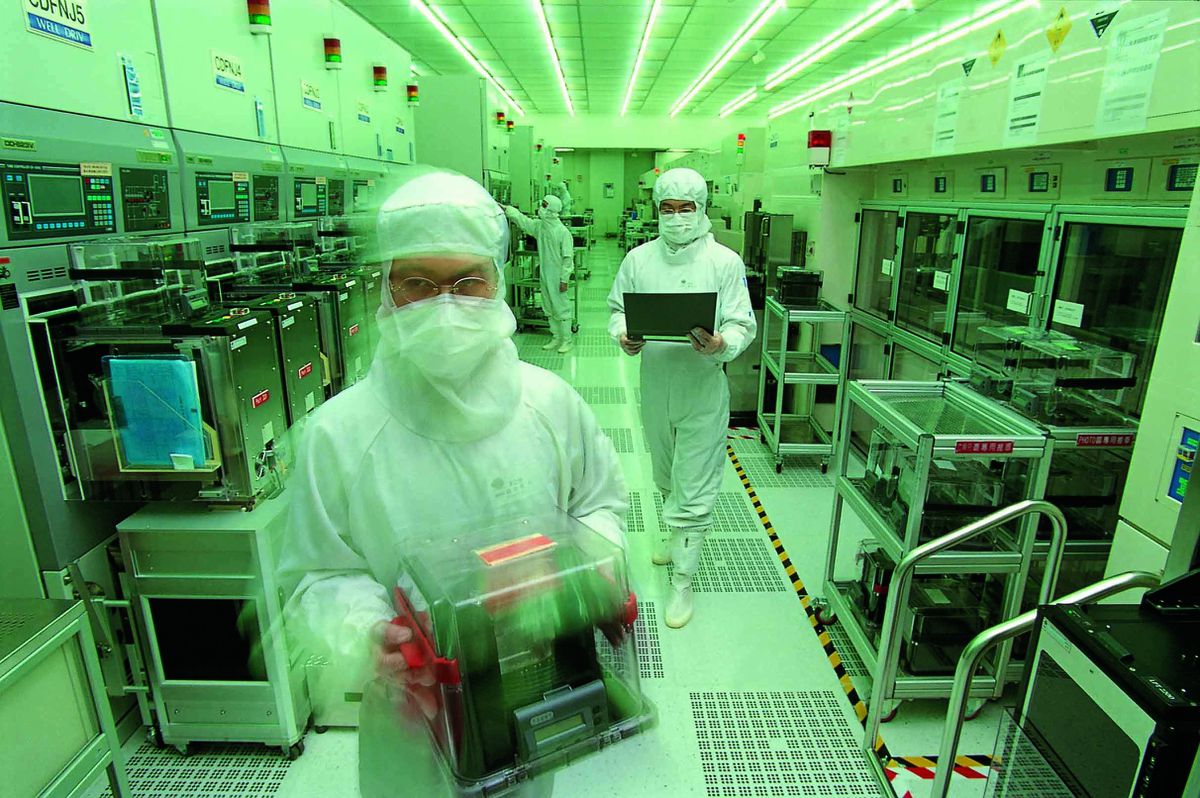

Como no hay dos sin tres, Fab4 o Chip 4, la alianza propuesta por Estados Unidos a Taiwán, Corea del Sur y Japón, completa la estrategia de Washington para asegurarse el suministro de los chips más avanzados. Con la participación de Taiwán ya asegurada, es el líder mundial en producción de semiconductores y fabrica hasta el 92% de los más sofisticados, utilizados tanto para bienes de consumo tecnológicos como en misiles balísticos, Washington se asegura el alineamiento de una parte crucial de la industria de los semiconductores. Por otra parte, Estados Unidos también cuenta con Japón, con quien ha unido esfuerzos para competir en la fabricación de chips de dos nanómetros (nm) para 2025, y reducir así su dependencia de Taiwán ante un posible conflicto sobre la isla.

En esta esfera tecnológica, la élite en la fabricación de chips de entre cuatro y cinco nm, los más sofisticados hasta el momento, la forman Taiwan Semiconductor Manufacturing Company (TSMC), que dobla en número de fábricas a la surcoreana Samsung. Conjuntamente, triplican la capacidad de China, aunque el gigante asiático está en una liga inferior, desarrollando chips de más de 10 nm y a unos seis años por detrás de las capacidades de TSMC. A falta de sumarse Corea del Sur al Chip 4, el dilema estratégico se mantiene sin avances.

Por tanto, en este juego de estrategia, la alianza Chip 4, propuesta por Washington en marzo, reduciría la vulnerabilidad de Estados Unidos frente al ascenso de China aportando, asimismo, resiliencia en la cadena de suministro de microprocesadores. Sin embargo, conociendo la intensidad de las represalias económicas que China podría ejercer sobre Corea del Sur, el Gobierno surcoreano es el único que todavía no ha confirmado su participación en la alianza que tiene prevista su primera reunión para finales de agosto.

Con fábricas surcoreanas operando en suelo chino, y siendo el gigante asiático el destinatario del 60% de las exportaciones de chips de Corea del Sur en 2021, además de que China es el mayor socio comercial del país con exportaciones que alcanzaron el 25,3% en 2021, superando en diez puntos porcentuales las destinadas a Estados Unidos, el dilema estratégico no sería exclusivo de Washington y Pekín, sino que también afectaría a Seúl. Asimismo, a pesar de que la afinidad con China sea menor con el recién nombrado Gobierno surcoreano, Yoon Sul-yeol ha sido el único presidente que no se ha reunido con Nancy Pelosi en su gira asiática, mostrando cautela para frenar la inestabilidad que podría sufrir la región, haciendo de Corea del Sur un país pivote.

Mientras el dilema estratégico se mantiene, algunos aspectos parecen ir tomando forma. De una parte, el principio de Una sola China parece moverse difusamente bajo la Administración de Biden, mientras informes recientes apuntan a que la empresa china Semiconductor Manufacturing International Corp (SMIC) ya habría alcanzado la capacidad para fabricar chips de siete nm, aunque todavía sin producción en masa. Se acelera, por tanto, el ritmo al que se reduce la brecha tecnológica entre Estados Unidos y China mientras la visita de Nancy Pelosi ha avivado la presión sobre el dilema estratégico sobre Taiwán.

50% de descuento

Suscríbete para seguir leyendo