Crypto no está teniendo una buena semana, ya que Bitcoin cayó a menos de $ 17,000, su nivel más bajo en dos años. El mercado de valores continúa registrando caídas ya que abundan los despidos. Mientras tanto, la inflación alcanzó recientemente un máximo de 40 años.

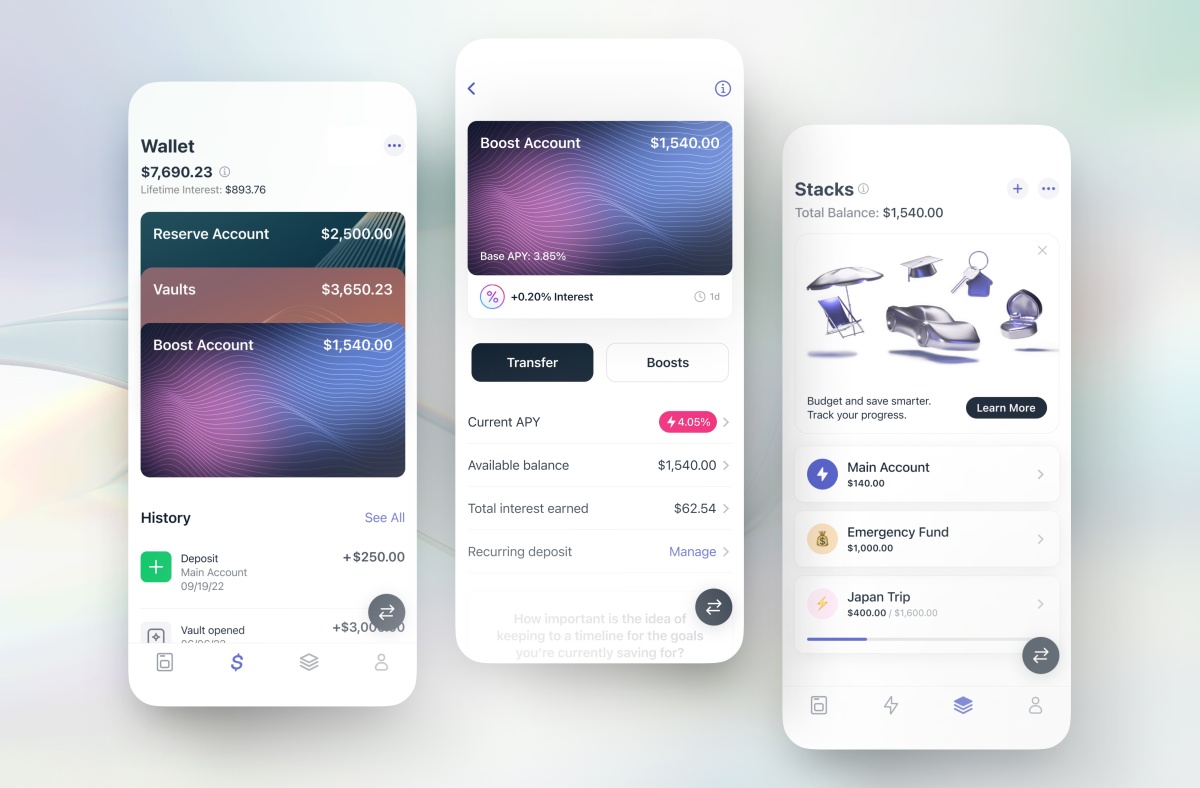

Para aquellos que buscan un lugar seguro para estacionar su efectivo y ganar una cantidad decente de intereses sobre sus ahorros arriba el APY promedio nacional de solo 0.20%las opciones no son precisamente abundantes.

Ingresar Dinos. La startup fintech de seis años afirma que puede ofrecer a las personas rendimientos del 3,85 % al 4,5 % en sus saldos de ahorro al usar el dinero para financiar ciertos préstamos para viviendas unifamiliares de EE. UU.

Dado que las tasas de interés de las hipotecas se han más que duplicado desde hace un año, uno podría pensar que este no es el mejor momento para ser un prestamista hipotecario digital.

Pero el cofundador Rocky Lee cree que el modelo comercial único de su compañía la distingue de otros prestamistas similares en el espacio.

Por un lado, la empresa tiene una oferta muy específica. Se dirige a los propietarios de viviendas existentes que desean actualizarse a casas más grandes sin vender las casas en las que viven, lo que dificulta que los prestamistas hipotecarios tradicionales les aprueben préstamos.

Si suena complicado, bueno, lo es.

Lee lo desglosa así: “El hogar que [Tellus’ borrowers] comprar normalmente no es la casa de inicio. Lo que buscan se llama un préstamo súper jumbo, que está diseñado para personas que en realidad no tienen una solución hipotecaria lista para usar. Y proporcionamos esa solución para esas categorías de personas”.

Entonces, ¿dónde entra la parte del ahorro?

Las tasas de interés de Tellus suelen ser dos puntos básicos más altas que las de la hipoteca conforme estándar. Por ejemplo, en el mercado actual, si la tasa de un préstamo es del 7 %, Tellus cobrará el 9 %, una prima porque afirma que ofrece prestar dinero a prestatarios estadounidenses de viviendas unifamiliares “en ciudades principales” que de otro modo no podrían obtener tales préstamos. Debido a que está utilizando los depósitos de ahorro de sus clientes minoristas para financiar estos préstamos con un rendimiento de 3,85% a 4,5%, Tellus gana dinero con la diferencia entre lo que paga en intereses y lo que cobra a sus prestatarios.

Sus clientes minoristas pueden ganar intereses diariamente, mientras obtienen ayuda con cosas como presupuestar fondos y establecer metas financieras. Tellus dice que promueve la educación financiera interrogando a los usuarios sobre términos financieros, por ejemplo, y luego recompensándolos con tasas de interés más altas. Al mismo tiempo, la compañía promociona que está permitiendo a estos consumidores invertir en bienes raíces de una manera que de otro modo no habrían podido hacer mientras tienen la capacidad de retirar su dinero en cualquier momento.

Si bien su estrategia puede parecer arriesgada, Lee le dijo a TechCrunch que Tellus utiliza “criterios de suscripción muy estrictos” y aún no ha visto ningún incumplimiento porque la mayoría de sus prestatarios refinancian sus préstamos poco después en términos más favorables.

Desde su creación en 2016, Tellus ha prestado más de $80 millones con un préstamo promedio de $2 millones. Se asocia con corredores hipotecarios para encontrar prestatarios. Y encuentra a sus clientes minoristas a través de canales como Instagram, TikTok y Google. Dado que la empresa es móvil primero, se enfoca en las personas que usan un teléfono inteligente. Tellus permite que cualquier persona en los EE. UU. use su software de ahorro. Solo presta en California porque ahí es donde tiene una licencia de préstamos y asociaciones.

A pesar de un mercado inmobiliario desafiante, la compañía dice que aumentó sus ingresos en un 55% en el tercer trimestre en comparación con el segundo trimestre de 2022, según el cofundador T Zhu. Y a principios de este año, recaudó $16 millones en una ronda inicial de financiamiento dirigida por Andreessen Horowitz (a16z) y con la participación de All-Stars Investments, Alumni Ventures, Decent Capital, Vectr Ventures, West Arrow y Westwood Ventures. Los cofundadores de YouTube, Lime y Sereno Group Real Estate también participaron en el financiamiento, que siguió a un SAFE de $10 millones.

La startup remota, con sede en Cupertino, California, está emergiendo del sigilo mientras busca desarrollar sus equipos de ingeniería, marketing y productos, aumentando su plantilla de 50. También planea aprovechar su nueva oferta recientemente lanzada dirigida a las PYMES. .