La reforma de las pensiones es una de las grandes olvidadas con la pandemia. Pero el Instituto de Actuarios Españoles –que son los economistas expertos en el cálculo del riesgo y las incertidumbres y sus repercusiones financieras— publicó ayer la actualización de su estudio que analiza el equilibrio, la generosidad y la equidad del sistema español de pensiones. Y la principal conclusión es que “a grosso modo, en el sistema de pensiones de jubilación contributivo español, todo el mundo recibe más de lo que aporta”. En concreto, un trabajador que cotice por bases medias puede llegar a recibir el doble de lo aportado, pero uno que lo haga por la base mínima puede llegar a recibir 2,48 euros por cada euro ingresado en cuotas.

Para llegar a estas conclusiones han determinado lo que denominan Factor de Equidad Actuarial (FdEA) del sistema contributivo de pensiones de jubilación, que, tras un proceso de ajuste, permite poner en relación el valor actuarial de lo que, en conjunto, recibe una persona como jubilada y el valor actuarial de lo que, en conjunto, aportó como trabajador. Según esto, para que un sistema sea actuarialmente equitativo, todos sus individuos deberían tener el mismo FdEA. Si este factor es superior a 1, el ciudadano tiende a recibir lo que no aporta, lo que lleva a la insostenibilidad, sobre todo si esa diferencia por encima de 1 no se pueda soportar con el crecimiento estructural del PIB. Y este es, precisamente el caso del sistema español. Así, en otras palabras, el estudio analiza cuánto más de lo aportado se lleva un jubilado a lo largo de su vida como pensionista.

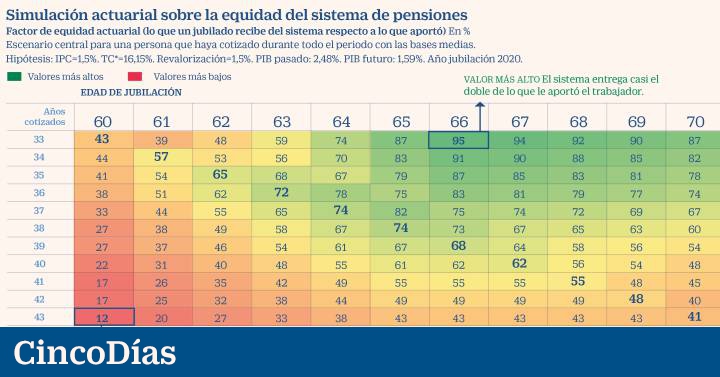

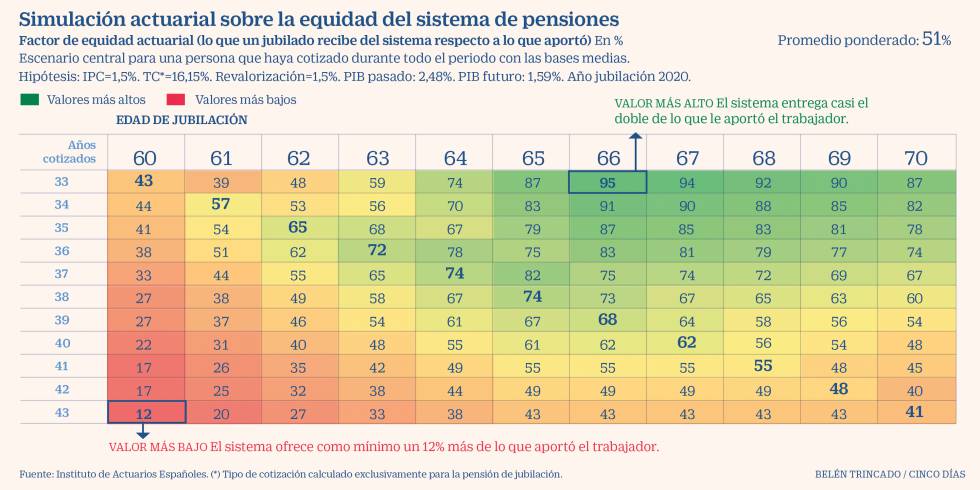

De hecho, los autores de este estudio sostienen que “uno de los problemas básicos que presenta el sistema de pensiones español en su arquitectura actual es que el FdEA es muy elevado. Su valor promedio ponderado es de 1,51; lo cual implica que el sistema devuelve al jubilado un 51% más de lo que recibe”. Este cálculo se ha hecho para distintos escenarios de cotización (bases medias, máximas, mínimas) y en función del número de años cotizados –entre 33 y 43– y edades de jubilación –entre 60 y 70 años–.

El promedio calculado por los actuarios en este estudio es ligeramente inferior al realizado recientemente por el Banco de España –con datos de la Muestra Continua de Vidas Laborales de 2017– que apuntaba que los pensionistas reciben de los pensionistas cobran 1,74 euros por cada euro que han aportado en cotizaciones a lo largo de su vida laboral (un 74% más de lo que ingresaron).

Volviendo al estudio actuarial, en el caso central con bases medias de cotización (salarios medios durante la vida laboral), el sistema ofrece como mínimo un 12% (FdEA del 1,12) en el caso de que la edad de jubilación sea de 60 años y 43 años cotizados. Mientras que el máximo valor se obtiene con 33 años cotizados y con edad de jubilación de 66 años, alcanzando un valor de 1,95; lo que implica que, a estos individuos tipo, el sistema casi les entrega el doble de lo que han aportado en cotizaciones a la Seguridad Social.

Los actuarios han calculado también cuánto se llevaría de más un individuo de lo que han denominado ‘perfil cóncavo’ que ha cotizado por bases considerablemente mayores en sus últimos 20 años de vida laboral pero baja de la base máxima en los últimos años (como les ocurre a los que son expulsados del mercado de trabajo al final de su vida laboral). Según estos expertos este perfil es el que mejor representa la evolución de los salarios de los individuos. En este caso, los datos son bastante superiores a los de las bases medias, debido al efecto positivo de las mayores bases de cotización en los últimos años de vida laboral.

En concreto, con una vida laboral con cotizaciones ascendentes, pero que flojea en los años previos a la jubilación, el mínimo que se llevaría uno de estos trabajadores es el 50%, jubilándose a los 60 años y con 33 años cotizados; mientras que el máximo de rentabilidad en estas carreras de cotización se alcanzaría jubilándose a los 65 años con 37 años cotizados, ya que entonces recibiría 2,19 euros por cada euro que hubiera ingresado en el sistema durante su vida activa.

Esta rentabilidad es también más alta en el caso de los trabajadores que cotizan por bases mínimas, con salarios bajos toda si vida. Estos trabajadores reciben como mínimo un 44% más de lo que han aportado si se jubilan a los 70 años tras 43 años de cotización, pero logran recibir casi 2,5 veces lo aportado si están en una de las excepciones que permiten jubilarse a los 60 años y solo han cotizado 33 años. Los trabajadores de base máxima tienen un retorno medio del 38% más de lo aportado.

El reto de equilibrar el sistema

Ante la falta de reformas previstas para el sistema de pensiones, que bien aumentara sus ingresos o contuviera los gastos a través de ajustes en la cuantía de las pensiones presentes o futuras, el Insituto de Actuarios Españoles se ha hecho la siguiente pregunta: ¿Cuánto tendría que crecer la economía y los salarios para que, mejorando las aportaciones de cotizaciones, éstas tiendan a equilibrarse con la prestación? La respuesta, que también facilitan estos expertos, es que, en términos del PIB futuro, la economía española tendría que crecer durante los próximos 40 años al 5,67% real, en lugar del 1,59% que se estima que creceremos, según el Ageing Report 2018, que elabora la Comisión Europea.