Compre ahora, pague después está creciendo a nivel mundial, con varias empresas expandiéndose hacia y en diferentes partes del mundo, como África, América Latina y Asia.

Aquí en los EE. UU., Affirm y Klarna son grandes actores, y Square anunció recientemente planes para adquirir Afterpay, que también apunta a crecer aquí.

La compra tradicional ahora, paga después (BNPL) brinda a los consumidores la oportunidad de pagar a plazos en el punto de venta, ya sea en línea o, cada vez más, también en persona. Pero incluso a nivel nacional, la capacidad de pagar a plazos se está expandiendo más allá del comercio electrónico y la venta minorista.

Wisetack es una startup que lleva comprar ahora, pagar después a servicios en persona. Y acaba de recaudar $ 45 millones en una ronda de financiación de la Serie B dirigida por Insight Partners.

Los patrocinadores actuales Greylock Partners y Bain Capital Ventures también participaron en el financiamiento, lo que elevó el total de la compañía recaudado a $ 64 millones desde su inicio en 2018. La última ronda se produce solo seis meses y medio después de que Wisetack anunciara que había recaudado $ 19 millones en sus rondas semilla y Serie A, ambas lideradas por Greylock.

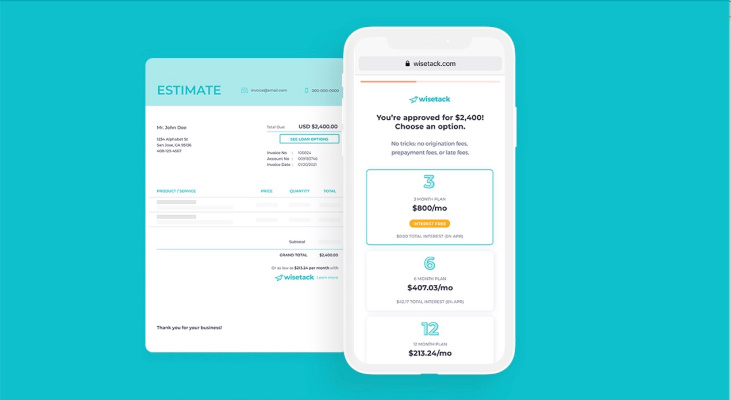

En pocas palabras, la startup con sede en San Francisco ayuda a las empresas en persona a ofrecer financiamiento a los consumidores. Wisetack no es la primera empresa en hacer esto, pero lo que la hace diferente, según el cofundador y director ejecutivo Bobby Tzekin, es que en realidad integra opciones de financiación en plataformas de software que las empresas ya han desarrollado y están utilizando en sus operaciones.

Su enfoque está en negocios basados en servicios, como contratistas de HVAC o plomeros. Por ejemplo, si su unidad de aire acondicionado se apaga y cuesta miles reemplazarla, podría tener la opción de pagarla en cuotas si el contratista tiene la API de Wistack integrada en su sitio.

Hasta ahora, Wisetack ha podido crecer rápidamente al asociarse con empresas SaaS verticales como Housecall Pro y Jobber. Esas empresas ofrecen financiación al consumo a sus respectivas bases de clientes, que incluyen a decenas de miles de profesionales de servicios para el hogar.

Wisetack claramente parece estar llenando un vacío. En lo que va de 2021, ha aumentado sus ingresos y su volumen de préstamos “más de 10 veces” en comparación con 2020. Y trabaja con miles de comerciantes, según Tzekin.

El ejecutivo dejó su trabajo en 2018 para iniciar Wisetack porque sintió que había “claramente una necesidad masiva”, asociándose con Liz O’Donnell y Mykola Klymenko (quien fue cofundadora y directora de tecnología de VaroMoney, el holding de Varo Bank) .

Con su nuevo capital, Wisetack planea expandirse a otras verticales basadas en servicios, como reparación de automóviles, servicios electivos médicos, dentales, veterinarios y legales. También planea duplicar su equipo de 40 durante el próximo año.

Para Tzekin, la oportunidad es enorme.

La mayoría de las empresas de servicios son pymes, que históricamente han sido más difíciles de atender que las grandes empresas de comercio electrónico. Los estadounidenses gastan más de $ 400 mil millones al año solo en renovaciones y reparaciones residenciales, según este Informe de Harvard. Y el mercado de servicios de reparación y mantenimiento automotriz de Estados Unidos. se proyecta que alcance los $ 250 mil millones para 2026, frente a los 201.000 millones de dólares en 2020.

Y aunque la transacción en línea promedio de BNPL es de unos pocos cientos de dólares, las compras realizadas a empresas basadas en servicios promedian más de $ 4,000 a $ 5,000, según Tzekin.

El CEO cree que comprar ahora y pagar después puede ser más atractivo que pagar esas compras con tarjeta de crédito, por algunas razones. Por un lado, los consumidores tienen la opción de pagar en cuotas desde tres meses hasta 60 meses.

“Esto a menudo significa que es más asequible comprar el mejor equipo, ya que pueden distribuir los costos a lo largo del tiempo”, dijo.

Además, cuánto pagarán con el tiempo se aclarará en el momento de la compra, mientras que cuando pague con una tarjeta de crédito, la cantidad podría variar según las tasas de interés y cuánto tiempo se tarda en devolver el dinero, agregó Tzekin. .

La compañía gana dinero cobrando una tarifa de procesamiento a los comerciantes, así como cobrando intereses a los consumidores, que pueden oscilar entre 0% y 29%, “dependiendo de qué tan bueno sea su crédito”, dijo Tzekin.

“Pero las tarjetas de crédito cobran intereses compuestos, mientras que nosotros cobramos intereses simples”, agregó.

La directora de Insight Partners, Rebecca Liu-Doyle, describe a Wisetack como “un destacado en la industria”.

“Wisetack tiene una plataforma diferenciada para BNPL integrado que está diseñada específicamente para abordar casos de uso que son más complejos y menos atendidos que el comercio electrónico”, escribió por correo electrónico.

Nota: El título del artículo se actualizó después de la publicación para reflejar el monto de financiación exacto.