Incluso rico san Los residentes de Francisco no pueden comprar una casa.

Claro, si su startup acaba de publicarse, es posible que se encuentre entre una pequeña clase de personas capaces de hacer ofertas en efectivo sobre el precio solicitado. Pero la mayoría de las personas que viven en el Área de la Bahía, incluso aquellas con salarios de seis cifras, solo aspiran a convertirse en propietarios de viviendas.

“Ser propietario de las cosas es una idea central para la empresa estadounidense”, dijo Abhijeet Dwivedi, cofundador y director ejecutivo de ZeroDown, una nueva empresa que espera hacer de la propiedad de una casa en el Área de la Bahía una realidad para más personas al combinar la seguridad de propiedad con la flexibilidad de alquilar. “Cualquiera que se haya enriquecido en los últimos 240 años lo ha hecho al poseer cosas”.

ZeroDown, como su nombre lo indica, combina tecnología y un fondo de bienes raíces alimentado con deuda para permitir que los compradores de viviendas renuncien al proceso tradicional de pago inicial requerido para comprar una casa. La compañía, que cobra una tarifa de $ 10,000 por hogar, se graduó de la Y Combinator la cohorte de invierno del acelerador de arranque. Hoy, se anuncia una ronda de capital de $ 30 millones del ex presidente de YC Sam Altman y el fondo de capital de riesgo de tecnología de consumo Goodwater Capital.

A principios de este año, ZeroDown hizo vibrar a la comunidad de VC. Con solo unos meses de antigüedad, la startup con sede en San Francisco ya estaba recibiendo ofertas de fondos. ¿Por qué? Porque su equipo fundador está formado por Dwivedi, el ex director de operaciones de Zenefits; Laks Srini, Zenefits ’ ex jefe de tecnología; y Hari Viswanathan, un ex ingeniero de Zenefits.

En última instancia, el trío levantó un cubo de capital en una valoración al norte de $ 70 millones, según confirman las fuentes a TechCrunch, (la compañía no quiso hacer comentarios sobre su valoración). Ese es todo el voto de confianza para un negocio de bienes raíces con un uso intensivo de capital, pero la reputación de los fundadores los precedió y el respaldo inicial de Altman, quien invirtió antes de que la compañía decidiera ingresar a YC, alcanzó la curiosidad de los VC de etapa temprana.

Abhijeet Dwivedi, cofundador y director ejecutivo de ZeroDown.

“Sam Altman fue la primera persona a la que llamamos para discutir la idea … y él quería respaldar al equipo “, dijo Dwivedi, señalando que Altman no sugirió que el equipo pasara por YC, sino que el deseo de sentirse como” principiantes “inspiró nuevamente su decisión para completar el programa de tres meses, que a menudo está formado por fundadores primerizos.

En medio de todo el alboroto, ZeroDown se saltó el Día de demostración en marzo, el evento culminante de YC que otorga a las nuevas empresas un par de minutos cada uno para atraer a los inversores a apoyar su gran idea. ZeroDown no necesitaba hacer un lanzamiento llamativo. La recaudación de fondos no había sido ni sería un proceso difícil.

TechCrunch observó todo esto en una historia a principios de este año que destaca cómo la inversión competitiva en nuevas empresas de YC puede ser para los capitalistas de riesgo. ZeroDown puede haber aumentado en la valoración más alta para un inicio Fresco fuera de YC, pero ciertamente no fue el único miembro de la cohorte de invierno en reunir capital significativo antes de graduarse del acelerador. Catch, Overview.AI, Truora, Middesk, Glide y FlockJay, entre otros, habían firmado las hojas de términos antes del gran día, por ejemplo.

Usando ZeroDown

ZeroDown parece estar sirviendo a aquellos que tienen un salario individual o combinado de más de $ 200,000, opciones de acciones y algo de dinero guardado, también conocido como su Joe promedio.

Así es como funciona el servicio:

- ZeroDown determina si un cliente potencial califica, teniendo en cuenta el ingreso anual total antes de impuestos, donaciones de acciones, pagos mensuales recurrentes de préstamos y crédito.

- Un cliente elige una vivienda elegible, por lo general una de entre $ 550,000 y $ 1,750,000. ZeroDown compra la casa.

- El cliente comienza a alquilar la casa de ZeroDown.

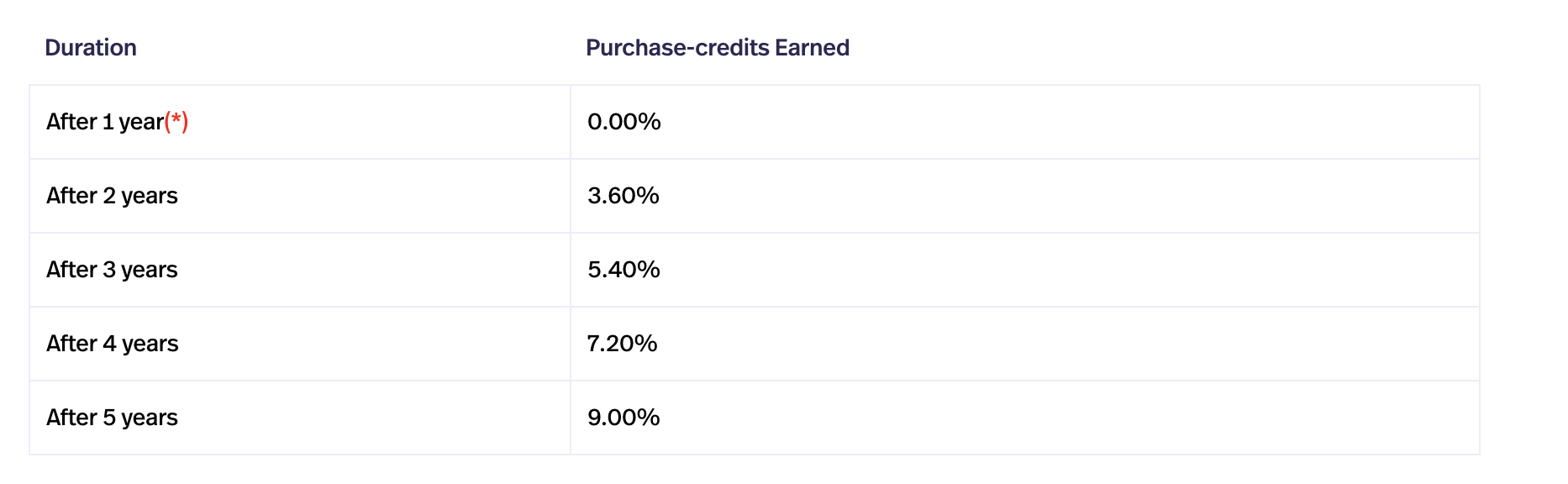

- El cliente tiene cinco años para pagar a ZeroDown el costo del pago inicial.

- Cada mes a lo largo del período de cinco años, el cliente obtiene créditos de compra, similares a las opciones de compra de acciones en un inicio, que representan un porcentaje del valor de su hogar en ZeroDown. Si viven en la casa durante al menos dos años, pueden dedicar esos créditos a la compra de la casa o pueden mudarse después de dos años y canjear los créditos de compra para recuperarlos.

- Si un cliente alcanza la marca de cinco años y desea quedarse, debe comprar la casa en ese momento.

La idea es dar a las personas más flexibilidad y poder en el proceso de compra de una casa: “Les da a las personas tiempo para acumular más ahorros o obtener un salario más alto”, explica Dwivedi. “Su poder de compra dentro de cinco años es, con suerte, más alto de lo que es hoy”.

ZeroDown gana dinero por su precio de $ 10,000 y por medio de un servicio de conserjería 24/7 que brinda a los clientes. Se asoció con Sheltr para conectar a los usuarios de ZeroDown con los servicios que podrían necesitar como propietarios, como una niñera o un plomero, por ejemplo.

“Es significativo darles a las personas un lugar para llamar hogar”, dijo el CEO de ZeroDown, Abhijeet Dwivedi.

Bajo el capó, ZeroDown tiene dos negocios que se ejecutan simultáneamente. Una es una startup de tecnología respaldada por la financiación de capital de $ 30 millones y 20 empleados. El otro es un fondo de bienes raíces respaldado por una “suma decente” de capital de deuda (Dwivedi se negó a revelar el monto preciso). Esta estructura empresarial única ayuda a ZeroDown a minimizar el riesgo, dijo.

“El fondo tiene que hacer su trabajo para mantener los activos y proporcionar un rendimiento, y la compañía de tecnología tiene que hacer su trabajo de ejecución muy bien”, dijo Dwivedi. “Las plantillas para ejecutar ambos tipos de negocios existen de manera independiente en el mercado”.

Por el contrario, sin embargo, las cosas se complican, por lo que una solución como esta no ha salido de Silicon Valley en el pasado.

ZeroDown está aprovechando un punto de dolor particular, uno intensificado en el Área de la Bahía, donde el 81% de los hogares cuesta más de $ 1 millón, según datos compilados por Trulia .

Por ahora, ZeroDown se enfoca en ese mercado, pero a largo plazo, el equipo espera poder expandirse a nuevas geografías y ayudar a una población más amplia y diversa de potenciales propietarios.

“Es significativo dar a las personas un lugar para llamar a sus hogares, un lugar donde se fundan sus recuerdos, un lugar donde viven”, dijo Dwivedi.