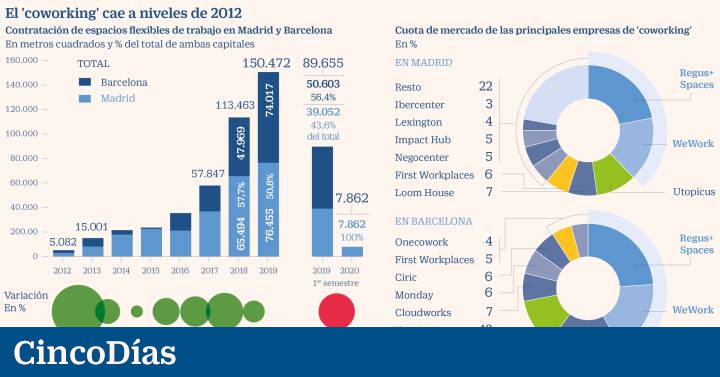

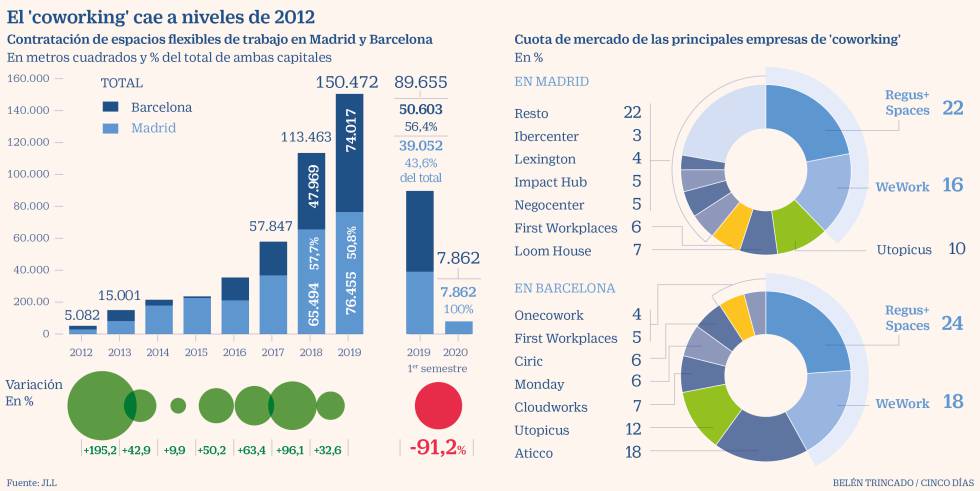

El confinamiento y las medidas de distanciamiento social provocadas por la pandemia del Covid-19 han hundido la contratación de espacios coworking en lo que va de año. Y es que, según un informe de la consultora inmobiliaria JLL la contratación de metros cuadros de oficinas flexibles ha caído en el primer semestre hasta los 7.862 metros, lo que supone un 91% menos en comparación con el mismo periodo del año anterior.

El estudio señala que los espacios de trabajo flexible venían siendo aprovechados fundamentalmente por pequeñas empresas y autónomos y, dado que debido a la pandemia del Covid-19 necesitarán reducir costes, se prevé que se produzca una caída relevante en la demanda y uso de coworking en 2020. Igualmente, la falta de reuniones y uso de las zonas comunes y servicios en estos centros está llevando a algunos operadores de oficinas flexibles a reducir su facturación de manera drástica.

No obstante, a pesar del derrumbe en la primera mitad del año, la consultora estima que habrá un repunte a partir de 2021. “En un momento de incertidumbre los espacios flexibles son una alternativa muy atractiva por la flexibilidad que ofrece tanto a los trabajadores como en las condiciones del contrato. Es uno de los sectores más dinámicos y supondrá una solución”, explica a CincoDías el director del área de oficinas de JLL, Ignacio Sobrino.

Y es que, en la última década la alternativa del coworking a la oficina tradicional se había elevado exponencialmente en las dos grandes ciudades españolas, Madrid y Barcelona, que desde 2012 han disparado la contratación de metros cuadrados año tras año.

Sin ir más lejos, en 2019 se batió un nuevo récord con más de 150.000 metros cuadrados firmados entre las capitales madrileña y catalana, lo que representa un 33% más que el año anterior y un 16% sobre la contratación total de oficinas en ambas ciudades.

En lo que se refiere a Madrid, el 83% de los espacios flexibles se ubican en el centro de la ciudad (CBD y Secundaria). En Barcelona, igualmente el 67% de los espacios flexibles se encuentran en el centro de la ciudad y fuera los absorbe, fundamentalmente, el distrito 22@.

Sin embargo, Sobrino señala que a medio plazo la necesidad de descentralizar a la plantilla laboral por parte de las empresas impulse el negocio de oficinas flexibles fuera de las zonas céntricas. Además, los coworkings, tradicionalmente se habían nutrido de autónomos y pymes, sin embargo e se están convirtiendo en una alternativa para empresas de mayor tamaño que tengan una mayor necesidad de implementar estrategias flexibles dentro de sus carteras. “Es una tendencia que ya venía de antes y ahora se acelera por la pandemia, sobre todo por la flexibilidad en los contratos de arrendamiento, ya que muchas empresas funcionan por proyectos y permite tener los equipos en función de dónde se desarrollan”, indica Sobrino.

Nueve operadores dominan el mercado

Por otro lado, el informe refleja que entre Madrid y Barcelona, casi el 80% del mercado de espacios flexibles se halla en manos de nueve empresas: Regus y Spaces, WeWork, Utopicus, Loom House, First Workplaces, Cloudworks y Ciric.

En los últimos años, los operadores más relevantes han ido ganando peso en detrimento de los más pequeños y, según el director de área de oficinas de JLL se producirá una mayor concentración, ya que las grandes firmas absorberán a las más pequeñas, por lo que ampliarán aún más su cuota de mercado. “No se prevé una fusión entre los grandes operadores pero sí las absorciones que se venían produciendo de las compañías dominantes sobre las pequeñas”, valora Sobrino.

De hecho, Regus y Spaces, WeWork y Utopicus, concentran casi la mitad (48%) del mercado flexible en Madrid. Lo mismo ocurre en Barcelona, pero añadiendo a Aticco a la lista (entre las cinco suman el 60%).

WeWork representa un 16% en Madrid y un 18% en Barcelona; Regus y Spaces opera con un 22% en Madrid y un 24% en Barcelona. Por su parte, Utopicus copa el tercer lugar en Madrid con el 10% y Atico en Barcelona con el 18% (ver gráfico).