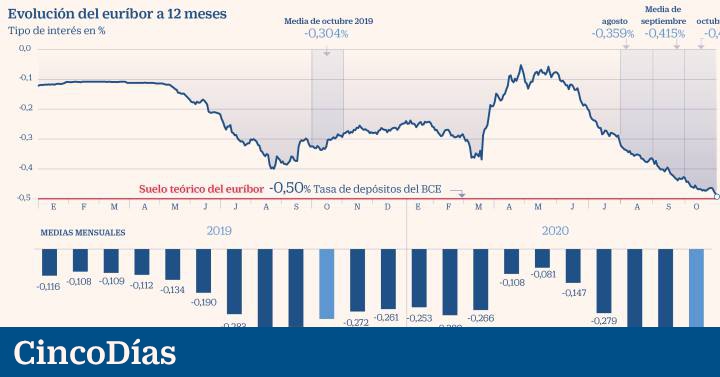

Los riesgos por el Covid-19 van en aumento pero la cotizacion del euríbor a 12 meses sigue disminuyendo. El índice cierra octubre con una media del -0,466% y marca su tercer mínimo histórico mensual consecutivo, por debajo del -0,415% de septiembre y del -0,359% de agosto. El indicador más utilizado en España para calcular las hipotecas a tipo variable ha llegado a hundirse hasta el -0,489% en tasa diaria hoy mismo. Las inyecciones de liquidez del Banco Central Europeo (BCE) están detrás de la caída en picado del euríbor que, de acuerdo con los expertos, se mantendrá en niveles negativos durante varios años más aunque no debería irse mucho más abajo. Los analistas sitúan su suelo teórico en el -0,5% que coincide con la tasa de depósitos del BCE, pero advierte que su evolución dependerá de la estrategia que mantenga en el futuro el organismo que dirige Christine Lagarde.

Con la caída de octubre, el tipo hipotecario por excelencia encadena cinco descensos consecutivos tras los repuntes de marzo, abril y mayo como consecuencia del impacto del virus y la oleada de incertidumbre que generó en el mercado interbancario. Ahora, la tensión entre la banca ha desaparecido gracias a las medidas de estímulo que el BCE puso en marcha en junio y que se prevén se amplíen en diciembre.

El jueves, la presidenta del BCE, Christine Lagarde, aprovechó su discurso tras la reunión de la institución para preparar al mercado para una mayor relajación de la política monetaria en diciembre. Ante la segunda ola de la pandemia y los crecientes riesgos para la economía por los nuevos confinamientos, se espera que el BCE mantenga su tono expansivo y una mayor flexibilización en el futuro. “Seguimos esperando que la autoridad monetaria aumente y amplíe el programa de compras de emergencia para la pandemia (PEPP) de nuevo en diciembre, desde los actuales 1,35 billones de euros de compras hasta finales de junio de 2021”, aseguran en PIMCO. Por su parte, el director de crédito corporativo de Vontobel AM, Mondher Bettaieb-Loriot, sostiene que el nuevo paquete de apoyo que se espera para diciembre “abarcaría varios de sus instrumentos ya existentes y no se centraría en una sola herramienta”. El consenso prevé que esas compras adicionales asciendan a unos 500.000 millones de euros y es probable que se amplíen las fechas de vencimiento.

José Manuel Amor, de Analistas Financieros Internacionales (Afi), sostiene que, en un horizonte previsible de 12 a 24 meses, el BCE dejará quieta la facilidad de depósito y, por el lado del riesgo del crédito, hay estabilidad, aunque podría aumentar ligeramente. Así, el experto estima que el euríbor se mantendrá en una horquilla entre el -0,46% y el -0,438%. “Para bajar más es necesaria la expectativa del mercado de una bajada de los tipos y para subir más debe aumentar la percepción de contrapartida al prestarse los bancos unos a los otros”, asevera.

Las previsiones del sector bancario apuntan a que el euríbor continuará en terreno negativo durante una década más, según comentó recientemente el consejero delegado de CaixaBank, Gonzálo Cortázar. Actualmente, los inversores no ven presiones inflacionistas que fuercen al BCE a elevar los tipos y la crisis del coronavirus ha agravado aún más la situación, con lo que el mercado estima que los tipos positivos no llegarán en varios años. “Estamos en una fase de estabilidad del euríbor”, apunta Amor. En esa línea, el director de Hipotecas de iAhorro, Simone Colombelli, señala que “es posible que entremos en una estabilidad negativa que prácticamente haga que las hipotecas les salgan gratis a los clientes”.

Hace un año, el euríbor se situaba en el -0,304%, de manera que las hipotecas en revisión verán reducida su cuota. En el caso de un préstamo de 300.000 euros con un diferencial del 0,99% más el euríbor, el ahorro será de unos 19 euros mensuales o 228 euros al año. Para un importe de 150.000 euros, la letra se quedará en 451,77 euros frente a los 461,48 euros anteriores, 10 euros menos al mes y 120 menos en el año.

La polémica de las hipotecas en negativo

La presión de la EBA. Con el euríbor encaminándose al -0,5%, la controversia sobre si la banca debería pagar a los clientes con préstamos con intereses negativos está sobre la mesa, sin embargo, el presidente de la Asociación Hipotecaria Española, Santos González, aseguró recientemente que sería una “sinrazón jurídica. El límite está en el cero y eso es lo que está ocurriendo”. Por su parte, José Manuel Campa, presidente de la EBA, considera lo contrario: “Creo que el reglamento debería aplicarse en general. Si no hay restricciones legales en ningún país o autoridad nacional (…) y [las hipotecas] van a territorio negativo, eso es lo que el contrato establece y lo que debería ser respetado”, aseguró en el Parlamento Europeo a una pregunta de Luis Garicano, eurodiputado de Ciudadanos.